Las rentas más bajas soportan una presión fiscal similar a la del 1% más rico

El tipo medio de los más pobres ronda el 28% frente al 27% de los acaudalados Unos pagan más en IVA y los otros abonan más en IRPF y Sociedades

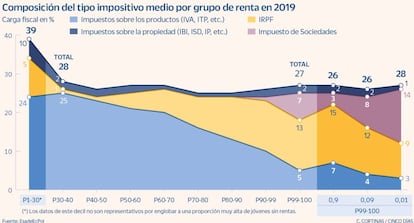

La presión fiscal que soportan las rentas más bajas de España es prácticamente similar a la que afecta a los más ricos del país. En proporción a sus patrimonios y sumando las principales figuras del sistema impositivo español, los deciles más bajos de ingresos están sujetos a un tipo medio del 28%, mientras que el decil más alto de la tabla soporta uno algo menor, del entorno del 27%.

A su vez, si se desagrega el 1% más privilegiado de la población en tres partes, el 0,9% y el 0,09% pagan un tipo del 26%, mientras que el 0,01% restante abona otro del 28%. Las cifras, en definitiva, son prácticamente similares. “Estos datos nos muestran cómo el sistema fiscal español, en conjunto, ha ido perdiendo progresividad con el paso de los años”, tal y como explica Clara Martínez-Toledano, investigadora de EsadeEcPol y responsable del informe Desigualdad de la Renta y Redistribución en España, publicado esta semana por el think tank de la escuela de negocios.

Ante todo, cabe recordar que el análisis del documento parte del tercer decil de renta, ya que los dos primeros grupos pueden distorsionar la fotografía general al incluir a los mayores de edad que todavía no tienen rentas inmobiliarias o del trabajo. “Si se asignan impuestos a estos deciles, formados en buena parte por jóvenes con cerca de 20 años que todavía no han empezado a trabajar o que no tienen patrimonio, salen conclusiones erróneas”, explica Martínez-Toledano.

Una vez aclarado este punto, el documento analiza la evolución de la presión fiscal en España a lo largo de dos décadas, desde el año 1999 hasta el ejercicio 2019. En 2003, por ejemplo, el tipo medio que pagaba el tercer decil (el más bajo para este análisis) se situaba en el 28%, algo por debajo de lo que pagaban los más ricos. Cuatro años después, en 2007, el tipo más habitual de las rentas bajas se situó en el 26%, mientras que el 1% más rico estuvo sujeto a uno del 40%, 14 puntos porcentuales más. Sin embargo, en 2019, último ejercicio con datos disponibles, la carga fiscal es prácticamente homogénea a lo largo de toda la distribución de la renta.

Esta pérdida de progresividad se explica, prosigue Martínez-Toledano, por la evolución que han tenido las principales figuras tributarias y los cambios en sus diseños desde entonces.

IRPF

Analizando el peso sobre los diferentes deciles de ingresos, el impuesto sobre la renta de las personas físicas (IRPF) es la única figura que consigue mantener su carácter progresivo. La población que se encuadra en el decil más bajo del análisis abona un tipo medio del 1%, que va incrementándose según lo hace la renta hasta el 13% que paga el último decil. El 0,9% más rico, por su parte, está sujeto a uno del 15%, el 0,09% a uno del 12% y el 0,01% a uno del 9%. Por todo ello, en la radiografía general que dibuja el impuesto “puede verse cómo el peso del tributo va aumentando al mismo ritmo en el que lo hacen los ingresos”, detalla la investigadora.

Sociedades

El informe de EsadeEcPol distribuye toda la renta nacional y los tributos entre los hogares. Aunque el impuesto sobre sociedades recae en las compañías, “las empresas pertenecen a alguien”, añade la experta. “No tenemos datos fiscales concretos, pero sí disponemos de los dividendos recogidos en el IRPF. Lo que hacemos es asignar el impuesto sobre sociedades a esos dividendos”.

Con esta metodología se consigue extraer el peso que tiene Sociedades en cada grupo de ingresos, y la conclusión es clara. Desde el decil 10 de renta hasta el número 80 el tipo aplicado es del 0%. La carga fiscal comienza a crecer a partir del decil 90 hasta un tipo máximo del 14% para el 0,01% más acaudalado de la población.

Otra posible lectura de este baile de cifras, recuerda Martínez-Toledano, es que si se descontase el peso de Sociedades en la carga impositiva total, el tipo de las rentas más altas se situaría en torno a la mitad del que se aplica a los grupos más bajos de ingresos.

IVA

Los impuestos sobre el consumo y otros productos, principalmente el IVA, también sirven para evidenciar la falta de progresividad del sistema en función de la renta. En 2019, por ejemplo, la población con ingresos más bajos estuvo sujeta a un tipo impositivo del entorno del 25%, mientras que en la parte alta de la tabla la carga se situó notablemente por debajo del 10%. El 0,01% más rico, en concreto, aplicó un tipo de únicamente el 3%. “Aunque los contribuyentes con mayores ingresos suelen consumir más, y además productos más caros, al final toda la población tiene que consumir. Por eso, y siempre de forma proporcional a la renta, se ve cómo los grupos con menores ingresos sufren un tipo impositivo medio mucho mayor”.

Propiedad

La carga fiscal que soportan las rentas de la propiedad inmobiliaria, señala Martínez-Toledano, parece ser la más homogénea de toda la distribución de la renta al oscilar entre el 1% y el 2% en todos los grupos analizados. Esto, sin embargo, tiene dos matices. A un lado está el impuesto sobre bienes inmuebles (IBI), que afecta proporcionalmente a todos los grupos analizados por el peso que la propiedad de vivienda tiene en España. Al otro, sin embargo, se encuentra el efecto de las bonificaciones fiscales de las que disfrutan los grandes patrimonios. No parece razonable, añade, que las rentas más altas (el 0,01%) soporten únicamente un tipo del 1%. “Esto se explica por las exenciones y deducciones a las que pueden acogerse estas rentas, así como por la competencia fiscal entre comunidades autónomas, que propicia el movimiento de los grandes patrimonios entre unas regiones y otras”.

Desigualdad

El informe resalta que el 1% de la población que más gana en España acumulaba en el año 2019 un 17% de la renta nacional, una brecha que ha crecido cuatro puntos desde el estallido de la crisis financiera de 2008, ya que la participación de los más ricos en la riqueza nacional un año antes era del 13%. Para el 1% más acaudalado, las rentas del trabajo representaban menos del 35% de sus ingresos, mientras que el peso para el resto de la población oscilaba entre el 65% y el 85%. En contraposición, los más ricos obtuvieron más rentas del capital que los grupos con menores ingresos.