El esfuerzo para comprar vivienda llega a máximos desde la crisis financiera

Los hogares españoles dedican el 32% del sueldo tras el alza de los tipos, la cifra más alta desde el año 2009

El esfuerzo al que tienen que hacer frente los hogares para comprar una vivienda en España crece trimestre tras trimestre y es ya el más alto de los últimos años. La subida del euríbor como consecuencia del aumento de los tipos de interés ha situado la cuota hipotecaria mensual media –medida como porcentaje respecto al coste salarial– en tasas no vistas desde el estallido de la crisis financiera.

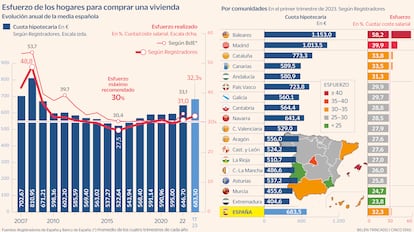

En concreto, al cierre del primer trimestre de 2023, la cuota de los préstamos se elevó en España hasta los 683,5 euros mensuales, un 32,3% del coste salarial según los últimos datos de los Registradores de la Propiedad, Mercantiles y Bienes Muebles de España. Habría que remontarse al año 2009, cuando la tasa de esfuerzo estaba en el 36,6%, para encontrar un indicador más elevado.

El mismo dibujo es el que proyecta poco a poco el Banco de España en sus indicadores del mercado inmobiliario, cuya actualización va algo más retrasada que la de los Registradores. Según los últimos datos del supervisor, publicados la semana pasada y relativos en este caso al cuarto trimestre de 2022, la tasa de esfuerzo teórico se sitúa en el 36,1% en España. La media anual del ejercicio, por su parte, se queda en el 33,1%, la más alta desde 2015. No obstante, según adelantan fuentes conocedoras del sector, el índice se disparará y rozará también niveles de hace 14 años cuando en la estadística oficial se actualicen las cifras del primer trimestre de 2023, tal y como ha sucedido con los Registradores.

Todo se explica por la marcha del euríbor. El esfuerzo teórico en la compraventa de una casa va parejo a variables como el precio de la vivienda, los salarios y el interés de los créditos que sirven para pagar la transacción. Según consta en las memorias del Banco de España, y pese a al paulatino encarecimiento de los inmuebles, durante los últimos años la tasa de esfuerzo se ha mantenido cercana al 30%, el límite que suele recomendarse. Todo ello se explica por la subida de los salarios y porque el coste de los nuevos préstamos ha oscilado entre el 1,6% y el 1,9%.

El problema, tal y como reflejan los datos del supervisor bancario, ha llegado cuando han aumentado los intereses de forma drástica. En el segundo trimestre de 2022, el valor de los préstamos para la vivienda aumentó en cuatro décimas, hasta el 2,1%, y el esfuerzo se elevó en más de dos puntos porcentuales, hasta el 33,6%. Entre octubre y diciembre, el esfuerzo alcanzó el 36,1% después de que el interés llegase al 2,9%. Ahora, entre enero y marzo de 2023, el coste del préstamo se ha situado en el 3,6%, por lo que “es probable que, viendo la tendencia, la tasa de esfuerzo teórico se dispare al 40%”, corroboran las mismas fuentes.

De confirmarse la cifra, que varios expertos consultados dan por segura, habría que remontarse también al año 2009 para encontrar en la estadística que publica el supervisor un nivel más elevado.

El aumento de las tasas de esfuerzo también ha incrementado notablemente el número de años de salario íntegro que los hogares tienen que destinar al pago de la hipoteca. Según muestra el supervisor, en 2020 eran necesarios exactamente siete años de sueldo, una cantidad que creció hasta los 7,4 años y 7,8 años en 2021 y 2022.

Grandes diferencias

Los datos de los Registradores evidencian las fuertes divergencias que hay entre las regiones de España, con tasas de sobreesfuerzo que llegan casi a duplicarse entre unas y otras. Durante el primer trimestre de este año, el sacrificio para comprar vivienda, de nuevo medido como porcentaje del préstamo respecto al coste salarial, llegó en las Islas Baleares al 58,2%, lo que equivale a 1.153 euros mensuales. El archipiélago es, sin lugar a dudas, la región del país en la que los hogares deben destinar más porcentaje de su sueldo a la casa.

En segundo lugar, aunque a cierta distancia, se encuentra la Comunidad de Madrid, con una cuota media de 1.013 euros mensuales que roza el 40% en términos de esfuerzo. A continuación se sitúa Cataluña, con 773 euros y un esfuerzo del 33,8%, si bien en este caso las cifras están condicionadas por los efectos de las provincias menos demandas, que tiran hacia abajo la media catalana.

Por encima del límite del 30% recomendado también están Canarias (33,5%) y Andalucía (31,3%), mientras que las regiones más asequibles son Murcia y Extremadura, que no llegan al 25%.

Viendo la tendencia anotada hasta la fecha, reconocen los Registradores en su informe trimestral, “resulta previsible que a lo largo de los próximos trimestres continúe esta tendencia, fundamentalmente con la continuidad en la senda alcista de los tipos de interés”.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días