¿Cómo afecta un choque energético a la productividad?

La lección que debemos aprender es que la excesiva dependencia energética es un talón de Aquiles para cualquier país

Hace unos días, en una conversación en las redes sociales, un estimado economista planteó una oportuna reflexión. Francisco De la Torre se preguntaba por la evolución de los datos de empleo en España y de su posible conexión con la productividad durante 2021 y buena parte de 2022.

Afirmaba que, si los datos eran ciertos, la productividad en España debería haber caído en algún momento de los últimos trimestres. Isaac González, un asiduo en mi línea de tiempo de Twitter, le contestaba con amabilidad que quizás, en un momento de crisis energética, si eres importador neto de energía, tu productividad sufriría un ajuste a la baja y que difícilmente podría evitarse. Era esta una muy buena puntualización, ya que todo señala a que el argumento de Isaac tenía no solo sentido, sino además razón por los datos observados.

Hay varias posibles razones que unen un choque energético con una caída de la productividad. Una de ellas tiene que ver con el efecto, una vez más, de un cambio en los precios relativos de los bienes. El encarecimiento de bienes intensivos en energía, y que en buena parte son bienes que en el corto plazo difícilmente puede dejar de consumirse -su elasticidad al precio es baja-, provoca necesariamente el desplazamiento del consumo relativo a favor de estos desde otros menos intensivos en energía, muchos de ellos más reemplazables.

Esto no quiere decir, necesariamente, que el consumo aumente en términos absolutos. Lo que se argumenta es que el consumo de bienes intensivos en energía adquiere mayor peso en la cesta de bienes y servicios que consume una familia media del país. De hecho, en términos reales lo más probable sería una caída del consumo total, ya que dedicamos más esfuerzo “de renta” a consumir una misma cantidad de bienes que antes eran más baratos.

Como buena parte de estos bienes son importados, este cambio en el peso relativo de los bienes implica una caída del PIB ya que, recordemos, las importaciones suponen una menor producción interna dado un consumo (sustituye producción interna). Así pues, el proceso natural que sigue a ese aumento del consumo relativo de productos intensivos en energía y difícilmente reemplazables es un aumento del peso de las importaciones sobre el PIB en términos reales y nominales y un ajuste a la baja en dicho agregado. Es decir, un choque energético clásico.

Pero esta no es la única razón. Por la misma subida del precio de la energía se sustituyen bienes intensivos en energía producidos en el interior (industriales) por importaciones. Según análisis del Banco Central Europeo es esta una de las consecuencias más visibles del choque energético. Dado el encarecimiento de la energía, es más barato adquirir estos bienes cerca de donde esas fuentes de energía son obtenidas. De nuevo, este proceso de sustitución, ya no solo en bienes de consumo sino también en bienes intermedios, provoca similar efecto. Un choque energético genera, de esta manera, un aumento del peso de la energía y de las importaciones sobre el PIB, y con ello una caída de este, dado todo lo demás constante.

A partir de aquí falta la siguiente pieza: el empleo, y cuya evolución durante 2022 fue desigual. Si el PIB se modera, pero el empleo aumenta, lo que obtenemos es una caída de la productividad. Pero acabo de mencionar que hemos experimentado un choque que debe reducir producción interna y, por ello, empleo. ¿Cómo es posible que el empleo aumente o, en cualquier caso, que caiga menos?

Pensemos que el choque energético ha coincidido con la salida definitiva de la pandemia. Durante un tiempo el aumento del consumo, financiado en buena parte con ahorro, recuperó parte de la demanda perdida tras la llegada del Covid. Junto con el aumento de los precios energéticos, la recuperación de la demanda concentró consumo en bienes intensivos en energía que son de baja elasticidad, pero además en bienes producidos en sectores cuyo contacto social los habían relegado en su recuperación hasta este mismo año. Sectores con menor consumo energético, no industriales pero que, a su vez, sectores de baja productividad.

La suma de ambas tendencias se compensa en algunas variables, como es en el empleo (lo que por uno se reduce por otro se eleva y explicaría su evolución desigual durante el año y más débil en los meses centrales de 2022 coincidiendo precisamente con el choque energético más intenso), pero se suman en la productividad, ya que ambas fuerzas provocan una caída de la misma. Esta sería una explicación factible de por qué lo habitual en países dependientes de la energía un choque como el experimentado tendría como efecto una caída de la productividad. Es una maldición de la cual no puedes escapar en el corto plazo.

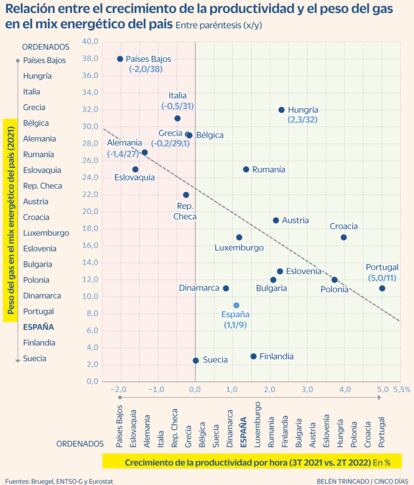

Qué nos dicen los datos. Pues algo que encaja con esta hipótesis. En primer lugar, que entre el tercer trimestre de 2021 y el segundo de 2022, momento central del choque energético, el crecimiento de la productividad por hora fue desigual. En segundo lugar, que este comportamiento fue peor en aquellos países en los cuales su dependencia energética del gas, vector por el que recibimos ese choque, era mayor. Una vez más, aquí no hay causalidad, pero sí una correlación muy sospechosa.

Es evidente que un choque que afecta a la productividad afecta a otras muchas variables, como son los salarios, los márgenes y, por ello, en el conjunto de la generación de riqueza de un país.

La lección que debemos aprender, a partir de esta evidencia, es que la excesiva dependencia energética es un talón de Aquiles para cualquier país. Estar al arbitrio, ya no solo de la evolución de los precios energéticos, sino además de las decisiones de autócratas o cárteles que pueden influir sobre ellos no es deseable. Por lo tanto cualquier política de sustitución de energía externa por otra generada internamente es una inversión futura a favor de la productividad, de los ingresos y del bienestar de un país.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días