Las familias reducen sus depósitos en más de 27.000 millones hasta octubre, la mayor retirada de la historia

El retroceso en lo que va de año se explica por la búsqueda de productos más rentables, así como para paliar los efectos de la inflación y la subida de tipos

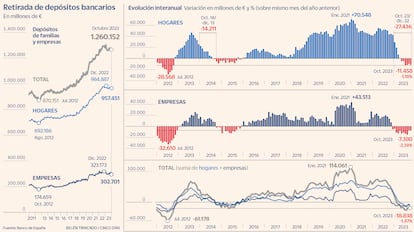

Las familias tiran con fuerza del colchón de ahorro acumulado que tenían en depósitos bancarios. Según las cifras del Banco de España, los hogares han reducido el dinero en cuentas corrientes o a plazo en 27.436 millones de euros entre enero y octubre, el mayor retroceso en los primeros 10 meses de cualquier año de la serie histórica (comienza de forma mensual en 2003, antes de la Gran Recesión). Y si se observa la tendencia interanual, se constata que existe una inercia bajista clara: ya se acumulan seis meses de bajadas hasta situarse en los 957.451 millones.

Este efecto ocurre igualmente con las empresas, aunque con una intensidad algo menor. Acabó octubre con 302.701 millones en depósitos bancarios, 15.149 millones menos que a cierre del año pasado, según los datos publicados por el supervisor este miércoles. Una cantidad también histórica: se trata de la tercera mayor caída de los depósitos de las compañías no financieras entre enero y octubre (solo por detrás de los 22.814 millones del mismo periodo de 2012 y los 22.338 millones de 2011).

De hecho, si se observa el acumulado, en la suma de hogares y empresas, la retirada de depósitos se eleva hasta los 42.585 millones de euros, también récord (supera los -36.658 millones anotados en 2012). Así, tanto particulares como sociedades tratan de cubrirse de la nueva situación de la política monetaria por varios motivos.

Por un lado, están aquellos que buscan productos más rentables para su ahorro dada la escasa oferta de la banca en depósitos a plazo. “Existe un coste de oportunidad al tener ahorros remunerados a un tipo inferior al que ofrecen otras alternativas como la renta fija, incluyendo la deuda pública. Hay un incentivo a traspasar ahorro de depósitos a otras inversiones más rentables”, explica Joaquín Maudos, director adjunto del IVIE y catedrático de la Universidad de Valencia.

En lo que va de año han tenido mucho tirón dos productos: los fondos de inversión (impulsados por el sector financiero) y las letras del Tesoro. Según Inverco, los fondos captaron 17.610 millones en suscripciones netas. Mientras que los datos del Tesoro muestran un avance relevante: los particulares han pasado de poseer unos 2.000 millones de euros en bonos en diciembre de 2022 a los 21.352 millones de cierre de septiembre.

Otra alternativa que ha crecido son los tradicionales depósitos a plazo: parte del dinero que se ha reducido de las cuentas a la vista ha ido a parar a estos productos. Los hogares lo han incrementado en 43.648 millones de euros y las empresas en 26.403 millones. Eso sí, este avance no ha sido suficiente para contrarrestar el fuerte retroceso del dinero en cuentas a la vista (-71.119 millones en familias y -41.580 millones en las sociedades).

La cantidad movida a plazo podía haber sido mayor, pero el sector financiero no ha impulsado con fuerza la retribución de los mismos, lo que le resta atractivo. Según las cifras del Banco Central Europeo (BCE), las entidades ofrecían en España a los particulares depósitos a plazo de hasta un año con una rentabilidad del 2,33% en septiembre, por debajo del 3,08% de la zona euro. Mientras que para las empresas no financieras, la retribución en España fue del 3,31%, algo más cerca del 3,58% de media en Europa.

Capear la inflación

Por otro lado, las familias también han aprovechado el colchón de ahorro generado durante la pandemia para capear mejor una inflación galopante en los últimos años. Es decir, han tirado de ese remanente acumulado para mantener su capacidad de gasto. “La inflación, sobre todo la de los alimentos y bebidas que es lo que más se ha encarecido, afecta más a los colectivos con rentas bajas. Por ello, para mantener su nivel de consumo, en ocasiones deben echar manos de sus ahorros”, afirma Maudos.

Además, han tenido que hacer frente igualmente al encarecimiento de los créditos, tanto de la nueva producción como de la ya firmada a tipo variable. En el segundo de los casos, el de los hogares endeudados con préstamos variables, han sufrido un incremento notable de los costes financieros por las alzas de tipos de interés del BCE y la consiguiente escalada del euríbor (índice al que están referenciadas la mayoría de las hipotecas variables, que se suelen revisar una vez al año).

En este contexto, las familias con margen financiero han usado parte de su ahorro para amortizar hipoteca con dos objetivos principales: ajustar de nuevo la cuota mensual a sus ingresos recurrentes y, además, para reducir el gasto en intereses. “El impacto que tiene la subida del tipo de interés en los préstamos en los colectivos más endeudados incentiva cancelar principal para ahorrar intereses”, recuerda Maudos.

En las compañías ocurre algo similar a los particulares, para sorpresa de algunos expertos. “En el caso concreto de las empresas, me sorprende la caída de los depósitos, ya que la banca ha aumentado en mayor medida la retribución de sus depósitos en comparación con las familias. No obstante, el aumento del coste de la financiación les incentiva a cancelar deuda. También para medianas y grandes empresas con mucha liquidez, que cuentan con inversiones más atractivas que los depósitos, como los pagarés”, matiza el director adjunto del IVIE y catedrático de la Universidad de Valencia.

Gasto financiado por las pagas extra

De vuelta con las familias, existe un efecto estacional notable cada año que coincide con el ingreso de las pagas extraordinarias de los asalariados. Así, siempre se produce un aumento de sus depósitos en diciembre y junio. Sin embargo, ese avance está siendo efímero. Ocurrió en enero, cuando se esfumó casi la misma cantidad que se incrementó en diciembre (unos 13.300 millones de euros). Es decir, esos ingresos extra de los hogares no se pudieron reservar para pertrecharse ante futuras eventualidades, sino que se destinaron a gasto extraordinario de Navidad y la cuesta de enero.

En verano, el efecto es similar, aunque no se concentra solo en un mes, sino que se reparte entre toda la temporada estival. Esto es, la paga extraordinaria de junio se destina a financiar las vacaciones de verano. Según los datos del supervisor, los depósitos bancarios de las familias crecieron 10.285 millones de euros en junio. Y en los meses siguientes, entre julio y octubre, los hogares han retirado casi 13.700 millones, incluso algo más de la última paga extraordinaria.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días