La amortización de hipotecas se dispara un 20% y supera los 50.000 millones

La subida de tipos ha provocado que las familias con ahorros e hipotecas variables paguen por adelantado para evitar aumentos en las cuotas

La amortización anticipada de hipotecas se disparan casi un 20% en lo que va de año y suma más de 50.000 millones de euros. Las continuas subidas de tipos de interés que viene ejecutando el Banco Central Europeo (BCE) en el último año y medio han provocado un encarecimiento de las cuotas de las hipotecas variables. Y para protegerse de nuevas subidas, los hogares con ahorros acumulados se han lanzado a cancelar préstamos.

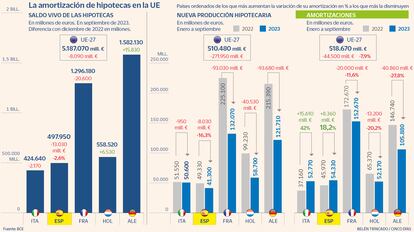

Según los datos que ofrece el propio BCE, a cierre de septiembre los bancos españoles mantenían un saldo vivo de hipotecas de 497.950 millones de euros, lo que supone 13.000 millones menos que en diciembre de 2022. Teniendo en cuenta que durante esos nueve meses se formalizaron hipotecas nuevas por valor de 41.300, las amortizaciones ascenderían a los citados más de 50.000 millones. De todas formas, hay que tener en cuenta que una parte de esas amortizaciones se han producido porque las hipotecas llegaban al final de su vida de forma natural y no necesariamente se han abonado de forma anticipada.

En todo caso, el pago de los créditos ha experimentado un repunte en 2023. Los propios bancos vienen destacando el alto volumen de amortizaciones, especialmente en la primera parte del año. Según explican, durante la pandemia del Covid-19 los hogares acumularon mucho ahorro debido a la incertidumbre económica que se generó con el estallido de la crisis sanitaria y ahora están empleando esa liquidez en cancelar las deudas.

Las hipotecas firmadas a tipo fijo mantienen la cuota durante toda la vida del préstamo, pero las que son a tipo variable se encarecen con cada nueva subida de las tasas. En julio de 2022, el BCE puso fin a un periodo de seis años en los que tipos de interés se habían mantenido en cero o en negativo. En ese momento, el supervisor decidió dar un giro a su política monetaria para iniciar un ciclo de continuas alzas de los tipos que han llevado a las tasas desde ese 0% hasta el 4,5% actual.

Y para evitar una subida igual de repentina en el precio que pagan cada mes, los hogares con capacidad de amortizar, han aprovechado para pagar por adelantado las cuotas pendientes. Estos pagos se han ejecutado principalmente a principios de año, aprovechando que el nuevo precio del dinero todavía no se reflejaba del todo en las cuotas ya que existe un cierto decalaje desde que el BCE efectúa una subida de tipos hasta que estos se trasladan al crédito.

“Este trimestre hemos visto desaceleración en repagos hipotecarios, pero año contra año tienen un peso relevante. A futuro la tendencia es siga desacelerando. Lo lógico es pensar que buena parte de los ahorros se han usado ya y la disponibilidad para realizar prepagos vaya desacelerándose”, explicó al respecto el consejero delegado de BBVA, Onur Genç, durante la presentación de resultados del tercer trimestre.

Igualmente, a finales del año pasado, banca y Gobierno llegaron a un acuerdo para ampliar el Código de Buenas Prácticas que se aprobó en 2012 y prevé unas medidas de alivio para ayudar a los hipotecados vulnerables a pagar su hipoteca. Dentro de esa ampliación, se incluyó una nueva medida que eliminaba durante 2023 las comisiones por amortización anticipada de la hipoteca, lo que ha permitido impulsar la cancelación de las deudas de forma adelantada.

Repagos en la UE

La amortización de hipotecas se ha producido siempre, pero en 2023 ha sido especialmente llamativa en los países en los que la cartera hipotecaria ha estado formada en mayor parte por hipotecas a tipo variable, que son las que se ven afectadas. Si en España el aumento en las amortizaciones es de entorno al 20%, en Italia escala al 42%. Se trata de los países en los que los bancos también han experimentado un aumento más significativo de los ingresos debido a la revalorización del activo por las subidas de tipos.

En cambio, en los Estados que tradicionalmente cuentan con la mayor parte de la cartera hipotecaria a tipo fijo, los repagos anticipados han estado a la baja. En el conjunto de la Unión Europea (UE) las amortizaciones han caído un 7,9% en los primeros nueve meses del año. En Francia la caída es del 11,6%, en Países bajos del 20,2% y en Alemania del 27,8%.

Los expertos recomiendan recurrir al pago anticipado de la hipoteca durante los primeros años del préstamo. Se da la circunstancia de que el sistema de amortización en España se basa en un modelo en el cual durante los primeros años el cliente paga más intereses que capital. Es decir, si se amortiza deuda en el segundo año de la hipoteca el ahorro en intereses será mayor que si se hace en el décimo. Igualmente, los expertos aconsejan reducir plazo y no cuota, ya que el ahorro de intereses es mayor.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días