100 días de guerra en Ucrania: un devastador tsunami económico

A 100 días del inicio de la invasión rusa de Ucrania, no hay un solo país en el mundo que esté indemne al tsunami económico derivado de la guerra lanzada por el presidente ruso, Vladímir Putin, el pasado 24 de febrero. El panorama general es más inflación, menor crecimiento y un aumento de la pobreza y la desigualdad, en un entorno económico que empezaba a recuperarse con cierto optimismo de la crisis de la covid-19.

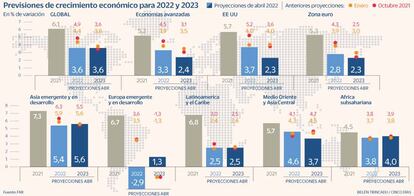

Tanto el Banco Mundial como el Fondo Monetario Internacional han reducido prácticamente en un punto porcentual la previsión del PIB global para este año: hasta el 3,2% y el 3,6%, respectivamente. Pero el efecto negativo se prolongará. Para 2023, se prevé un crecimiento similar al de este año y en el medio plazo, el FMI pronostica una ralentización del 3,6% al 3,3%.

Como en todas las crisis previas, el golpe es desigual. Los organismos internacionales dibujan el peor escenario en territorio ucraniano: su economía se contraerá un 45% este año como consecuencia de la reducción de las exportaciones, el cierre de negocios y el parón de la producción en grandes zonas del país. Mientras que, el PIB de Rusia caerá un 11% debido a las sanciones económicas y financieras impuestas por Estados Unidos y Europa al Gobierno de Putin.

Sin embargo, el castigo a Moscú por su incursión militar es, en cualquier caso, un arma de doble filo. Rusia provee grandes cantidades de petróleo, gas y metales y, junto a Ucrania, también es un gran exportador de trigo y maíz. En consecuencia, las perturbaciones en el comercio arrastrarán consigo a todas las regiones, empezando por el Viejo Continente. A mediados de mayo, la Comisión Europea recortó su pronóstico de crecimiento para la eurozona del 4,0% al 2,7%.

Tres meses de guerra se han traducido en un incremento abrupto y generalizado de los precios. Las últimas proyecciones del FMI apuntan a que la inflación para 2022 será del 5,7% en las economías avanzadas y del 8,7% en los mercados emergentes. Esto es 1,8 y 2,8 puntos porcentuales más que lo proyectado en enero, poco antes de la invasión rusa.

En el caso europeo, Bruselas pronostica que en este año la escalada de precios rozará el 6,1%, muy por encima del 2,0% que se había marcado como objetivo el Banco Central Europeo, y también lejos del pronóstico previo al estallido de la guerra, que era del 3,5%. Aunque la proyección es mejor para 2023, la Comisión no cree que se baje del 2,7%. Peor aún, en caso de un corte abrupto del suministro de gas ruso, la inflación subiría tres puntos adicionales en 2022 y un punto el próximo año.

El coste desbocado de la cesta de compra ha llevado a la Reserva Federal (Fed) y a otros bancos centrales a subir las tasas de interés con el objetivo de contener la inflación. En mayo, la Fed efectuó la mayor subida de tipos en más de 20 años (hasta el 0,75%-1%); mientras que Christine Lagarde, presidenta del BCE, ha abierto la puerta a que en julio se concrete la primera subida de tipos en la zona euro, y a que en septiembre se dejen atrás las tasas negativas. Entre tanto, en el corazón de la guerra, el consejo del Banco Nacional de Ucrania ha decidido este jueves aumentar el tipo de interés de referencia al 25% anual desde el 10% en el que mantenía anclado el precio del dinero desde antes del comienzo de la invasión rusa.

Salvo en algunos países, el empleo y la producción permanecerán por debajo de las tendencias previas a la pandemia hasta 2026, según las previsiones del FMI. En la eurozona, las proyecciones apuntan a una tasa de paro para este año del 7,3%, una décima menos que en febrero de 2020. En este aspecto, Ucrania sigue siendo la más afectada. El país ya ha perdido cinco millones de empleos a causa del conflicto, según cifras de la Organización Internacional del Trabajo (OIT).

El asedio ruso ha forzado la huida de más de seis millones de ucranios del país. Los millones de refugiados que acogen los países vecinos como Hungría, Polonia, Moldavia o Eslovaquia también suponen un riesgo para el mercado laboral de estas economías. Según el organismo de la ONU, de prolongar su estadía, se presionará en exceso el sistema, provocando un aumento del desempleo también en estos territorios.

Por su parte, Asia central, cuya economía depende en gran parte de las remesas provenientes de Rusia, también sentirá el tsunami económico. Es muy posible que las sanciones impuestas a Moscú provoquen el despido masivo de los trabajadores migrantes que alberga el país, que en su gran mayoría pertenecen a Kazajistán, Kirguistán, Tayikistán y Uzbekistán. Por ello, de acuerdo con el Banco Mundial, los flujos de remesas caerán de manera drástica.

La institución advierte de que estas disminuciones, combinadas con el aumento en los precios de los alimentos, los fertilizantes y el petróleo suponen un incremento en el riesgo para la seguridad alimentaria y un acelerador para exacerbar la pobreza en muchos de estos países.

Un nuevo modelo energético

La guerra también ha disparado la volatilidad en los mercados de los hidrocarburos, obligando a Europa a replantear el modelo energético, cuya subsistencia ha dependido en las últimas dos décadas de las importaciones, sobre todo de las rusas.

Eurostat asegura que, en 2021, la UE importó un 43,5% de su consumo total de gas y un 27% de petróleo. De hecho, el año pasado, la energía representó el 62% de las importaciones totales de la Unión Europea desde Rusia y le costó al bloque comunitario unos 99.000 millones de euros.

Hasta ahora, Moscú ha sido el mayor proveedor de la UE, pero la posibilidad de un corte parcial o total del suministro energético ruso disparó el temor de enfrentar apagones en países como Alemania o Austria —los más dependientes del gas ruso— y convenció a los más conservadores de que era el momento de tomar acción y acelerar la transición hacia energías verdes para conseguir la soberanía energética.

Esta idea se ha visto reforzada por el incremento abrupto de los precios del gas y su contagio en la factura eléctrica. En concreto, el precio del gas en el mercado neerlandés, que es el referente de la región, saltó hasta los 129,9 euros por megavatio hora (MWh) el día de la invasión rusa, para finalmente alcanzar el máximo histórico de 210,8 euros por MWh el 7 de marzo, en medio de la incertidumbre sobre si el Kremlin mantendría la continuidad del suministro energético a pesar de las sanciones impuestas por Occidente.

Otro de los picos máximos se alcanzó el 31 de marzo, con los 125,3 euros por MWh, tras la imposición del Gobierno de Vladímir Putin del modelo de pago en rublos; una medida a la que se han negado países como Holanda, Bulgaria, Polonia y Finlandia, que ya han sufrido el corte de suministro del gas ruso. También se ha visto afectada Alemania: la empresa estatal rusa Gazprom ha dejado de suministrar este miércoles gas natural a Ørsted, el principal grupo energético de Dinamarca, y a la británico-holandesa Shell para envíos al país germano por negarse a pagar en rublos.

Desde marzo, el precio del gas se ha ido reduciendo paulatinamente y ahora oscila entre los 80 y los 100 euros/MWh. El reabastecimiento de las reservas europeas del combustible, que ya se encuentran en niveles normales en comparación con años anteriores, han contribuido al desplome de los precios, aunque persisten los miedos de afrontar un corte de suministro ruso.

En cuanto al petróleo, cuyo precio rondaba los 90 dólares por barril antes de la guerra, llegó a situarse sobre los 120 dólares el 8 de marzo, y desde entonces ha fluctuado a la par de los eventos geopolíticos, más allá de las fronteras rusas. El hecho de que su mercado esté integrado a nivel global hace que su precio dependa de muchos más factores aparte las decisiones del Kremlin, como la caída de la demanda China por las restricciones sanitarias o el veto de EE UU al petróleo ruso el pasado marzo.

En este contexto, el 8 de marzo, la Comisión publicó su plan de transición energética REPowerEU valorado en 210.000 millones de euros, en el que se describen medidas para reducir drásticamente las importaciones de gas ruso desde su nivel de 2021 (155 bcm) antes de finales de este año, y "alcanzar la independencia total de los combustibles fósiles rusos mucho antes del final de la década".

Los elementos clave de este plan son la diversificación de la oferta, la reducción de la demanda y el aumento de la producción de energía verde en la UE. En cuanto a la diversificación de los suministros, la plataforma energética de la UE ya establecida permitirá compras comunes de gas, gas natural licuado e hidrógeno y, como siguiente paso, la Comisión pretende desarrollar un "mecanismo de compra conjunta" para negociar compras de gas en nombre de estados miembros.

La guerra también ha obligado a países como Alemania, a flexibilizar su posición ante fuentes de energía contaminantes para evitar el colapso energético. En los últimos meses, el carbón ha tenido un llamado período de "renacimiento" para abordar la reducción de la disponibilidad de gas. La Comisión Europea ha asegurado que la quema de carbón podría aumentar un 5% por encima de las expectativas anteriores entre los próximos cinco a 10 años.

Crisis alimentaria mundial

Ucrania, el granero de Europa y el quinto exportador de grano del mundo, ha visto limitada su exportación de cereales por el bloqueo ruso a ciudades portuarias estratégicas como Mariúpol, a orillas del mar de Azov, desde donde se controla un 5% de la exportación del país.

La asfixia de su pulmón ecónómico tendrá consecuencias catastróficas para Ucrania: en 2019, el 10% de su PIB provenía de la agricultura, según datos del ICEX. De hecho, tiene la capacidad de alimentar a unos 600 millones de personas a partir de su superficie agrícola, que ocupa el 70% del total del país, ahora asediado por las tropas del Kremlin.

Por ello, la devastación se extiende más allá de la repercusión en las cuentas públicas del Gobierno ucraniano. El Programa Mundial de Alimentos de Naciones Unidas (PMA) advierte de que hasta 323 millones de personas padecerán hambre en 2022 como consecuencia de que la guerra en Ucrania se ha prolongado más allá de abril.

La producción de trigo es una de las que más preocupa a escala mundia. Ucrania exporta 20 millones de toneladas al año solo de este cereal, y el temor a sufrir un desabastecimiento también ha disparado sus precios. Desde el estallido de la guerra el pasado 24 de febrero, el precio del trigo en el mercado Euronext ha subido un 42,8%, alcanzando máximos el 16 de mayo, al subir un 62,8%.

De hecho, algunos países han cambiado radicalmente sus estrategias para proteger la producción local de este cereal y garantizar el abastecimiento. Egipto, el mayor importador de trigo del mundo, ahora confía en la cosecha local del cereal en la provincia de Qaliubiya, situada en el delta del Nilo, como un camino para reducir su dependencia exterior en los próximos años de este alimento vital en el país más poblado del mundo árabe.

Por su parte, la Unión Europea, en un intento por evitar una crisis europea alimentaria, ha revelado su intención de movilizar todos los recursos posibles para facilitar la salida del grano acumulado en los silos y puertos ucranianos, a través de una operación naval para lograr que el grano parta directamente desde Odesa, que canalizaba casi un 80% de la exportación hasta el comienzo de la guerra. De hecho, antes de la invasión rusa, Ucrania exportaba cada mes cinco millones de toneladas de productos agrícolas a través de los puertos de esta ciudad y Nikolaiv, también sitiada por los rusos.

La guerra se ha estancado y se ha vuelto más feroz, dejando a su paso un devastador tsunami económico y humanitario, sin fecha previsible para una tregua. Y aunque algunos dirigentes y medios insinúan que Ucrania debe buscar una paz que acepte la pérdida del Donbás —el área oriental ucraniana que Putin ha utilizado para justificar su invasión del país vecino—, el presidente ucranio, Volodímir Zelenski, se niega a negociar la soberanía del país.