Lagarde dispara el euríbor y el coste de más de 400.000 millones en hipotecas

El índice a 12 meses pasa del -0,45% al -0,31% en menos de una semana

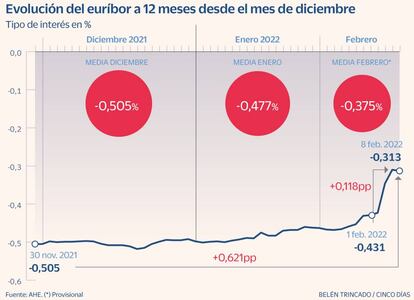

La larga racha bajista del euríbor ha llegado a su fin ante la esperada subida de tipos, que también daña el bolsillo de los hipotecados españoles. Pese al tirón de los créditos a tipo fijo para comprar vivienda de los últimos tiempos, el grueso del saldo vivo de hipotecas está ligado al euríbor, con unos 400.000 millones en España. Y este indicador, que muestra el precio al que se prestan el dinero los bancos entre sí, se ha disparado en la última semana. Las declaraciones el jueves pasado de la presidenta del Banco Central Europeo (BCE), Christine Lagarde, que ha dado un giro de 180 grados en su discurso y anticipa que hará todo lo posible para que la inflación (en un 5% anual en la zona euro) frene su espiral alcista, han sido decisivas. La referencia a 12 meses ha escalado del -0,45% al -0,31% en menos de una semana.

Las expectativas del mercado han cambiado sustancialmente. La inflación ya no es tan transitoria como había reiterado hasta hace unos días la jefa del BCE, que dejó la puerta abierta a una subida de las tasas rectoras este mismo año. Antes de su discurso, el consenso no esperaba un alza de tipos hasta 2023 o incluso 2024. Ahora, los tipos a largo plazo descuentan no solo un incremento del tipo de intervención a corto plazo, sino incluso dos en la zona euro. Además, las retiradas de los estímulos compradores ya tienen fecha de caducidad. El próximo marzo acaba oficialmente el programa de compras antipademia, aunque habrá un periodo de transición en el que se irán reduciendo las adquisiciones de manera paulatina.

El Banco Central comprará deuda por 40.000 millones de euros al mes durante el segundo trimestre y por 30.000 en el tercer trimestre. A partir de octubre, volverá al nivel de 20.000 millones de euros al mes durante el tiempo que fuera necesario. Al otro lado del Atlántico, la situación es similar. La inflación estadounidense se sitúa por encima del 7%, una tasa nunca vista en cuatro décadas, y, si hace una semana se descontaban cuatro subidas de tipos allí, el mercado descuenta ya hasta siete.

La reacción del euríbor a las palabras de Lagarde ha sido inmediata. El mismo jueves de la cita del BCE marcó el -0,423%, pero al día siguiente se elevó al -0,346% y ayer siguió subiendo al -0,31%. La media provisional de febrero se encuentra ya en el -0,375%, muy por encima del -0,501% del mismo mes del año pasado.

"El BCE empieza a dudar de su posición inmovilista y complaciente con unos niveles de inflación muy elevados", señala Hernán Cortés, socio de Olea Gestión y cogestor del fondo Olea Neutral. "El euríbor es una referencia directamente relacionada con los tipos de interés", recuerda Joaquín Robles, analista de XTB. "El euríbor se había mantenido estable cerca de mínimos históricos, ya que el BCE había reiterado que no subiría tipos este año porque confiaba en una estabilización de la inflación. Los datos del mes de enero han aumentado las preocupaciones sobre una inflación persistente, lo que ha llevado al BCE a endurecer su discurso", explica. Y añade: "Para que el euríbor continue apreciándose, es necesario que el BCE suba los tipos de deposito o de interés".

El mercado ya descuenta también que el tipo de depósito del BCE estará a niveles de 0% a finales de año, frente al -0,50% actual.

Los clientes que han optado por una hipoteca a tipo fijo por fin pueden cantar victoria. Esta vez sí, el euríbor hipotecario va camino de volver al terreno positivo y encarecerá las hipotecas variables. Los precios actuales del euríbor dejan desfasados los pronósticos de los expertos. Desde Bankinter consideraban que el euríbor a 12 meses se situará en el entorno del -0,30% a finales de 2022, pero ya está ahí, y alrededor del -0,20% en 2023. Ibercaja, en el documento en el que expuso su salida a Bolsa, finalmente aplazada, estimaba un euribor medio a 12 meses en el -0,36% este año y e nel -0,08% el siguiente. La subida ha roto ya las estimaciones y lejos queda el mínimo histórico en tasa diaria que marcó el pasado 20 diciembre en el -0,518%.

Desde MyInvestor consideran que "pese a que el foco ha estado en la Fed estos últimos meses, ha sido el BCE el que ha desatado una pequeña tormenta y ha cogido al mercado de renta fija europea a corto plazo a traspié". Por ejemplo, la deuda alemana a 2 años tiene los intereses por encima del tipo de los depósitos del BCE por primera vez desde 2015. "La evolución del euríbor hacia valores menos negativos puede tener implicaciones importantes para el consumidor final, que ya sufre el apretón de la inflación en su día a día. Parece que los tiempos del euríbor a 12 meses al -0,50% ya van a quedarse atrás y tendremos que prepararnos para pagar un poco más en la siguiente revisión de la hipoteca a tipo variable", aseveran en el neobanco.