El euríbor estrena 2022 encareciendo las hipotecas

El índice a 12 meses sitúa la media mensual provisional en el -0,477% frente al -0,505% de hace un año

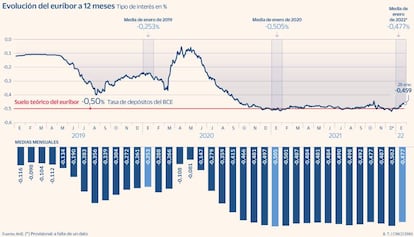

Año nuevo y cambio de tendencia para el euríbor a 12 meses, que podría haber empezado a anticipar el alza de los tipos de interés. El indicador más usado para el cálculo de las hipotecas variables en España cierra enero subiendo hasta situar la media provisional en el -0,477% (a falta del valor del lunes) frente al -0,502% de diciembre. Este aumento mensual supondrá una pequeña subida para las hipotecas que se revisen anualmente por primera vez en año y medio.

La Reserva Federal (Fed) se encamina a un incremento del precio del dinero en marzo para frenar el aumento de la inflación. Pondrá fin así a la era de los tipos cero. Lo que no está tan claro es cuándo moverá ficha el Banco Central Europeo (BCE). Su presidenta, Christine Lagarde, descarta elevar las tasas rectoras a corto plazo pese a los planes del banco central estadounidense y a las presiones inflacionistas. No obstante, algunos analistas ya apuntan a finales de 2022.

Deutsche Bank prevé que el BCE eleve los tipos en 25 puntos en diciembre de este año, mientras que Société Générale lo aplaza a 2023. El consenso indica que la subida se realizará durante el primer semestre de 2023.

Lagarde confía en que la inflación de la zona euro (actualmente en el 5%) bajará y sigue firme en su objetivo del 2%. En una reciente entrevista concedida a Reuters, la banquera central subrayó que la eurozona "es definitivamente diferente de los Estados Unidos", donde el presidente de la Reserva Federal, Jerome Powell, ha dejado de considerar transitoria la inflación. Igualmente, Lagarde ha afirmado en varias ocasiones que, si se aumentan ahora los tipos de interés, las consecuencias no serían inmediatas, sino que llegarían en un plazo de 6 a 9 meses, y esto podría suponer un freno para la actividad económica de la eurozona. Por ello, confía en que la inflación vaya poco a poco regulándose sin subir los tipos. Con todo, el mercado ya vislumbra una lenta pero gradual normalización monetaria.

En este contexto, el euríbor a 12 meses ha escalado en el primer mes de 2022, iniciando lo que podría ser el cambio de tendencia definitivo que le aleje de los mínimos históricos en torno al -0,5%. Y es que hace tan solo un mes, en diciembre, el euríbor registró el segundo dato mensual más bajo de su historia, con un -0,502%.

"Los inversores empiezan a descontar la posibilidad de que el BCE inicie un progresivo endurecimiento monetario para tratar de contener la inflación. A pesar de que los funcionarios europeos mantienen su posición de no subir tipos este año, ya hemos visto a altos cargos como Luis de Guindos advertir sobre que quizás la inflación no sea transitoria", señala Joaquín Robles, analista de XTB. A su juicio, "durante los próximos meses vamos a ver a un BCE cada vez más presionado en endurecer su política monetaria".

Robles opina que quizás 2022 termine sin un alza de los tipos de intervención, pero sí podría subir la tasa de depósito del -0,50% actual al -0,40% como primer paso, lo que tendría un impacto directo sobre el euríbor.

La mayoría de expertos sostiene que el tipo hipotecario por excelencia habría tocado suelo y su evolución este año será al alza, aunque muy lenta y progresiva, de manera que continuará en niveles negativos.

El director de Hipotecas de iAhorro, Simone Colombelli, comenta que las variaciones del euríbor en este arranque de año también se vieron en 2021, "pero ahora sí podríamos estar hablando de un cambio, aunque de momento muy leve, de tendencia". Así, no espera que el euríbor se ponga en positivo pronto, "con lo cual también es imposible que vayamos a ver grandes cambios en las hipotecas este año", comenta.

Suben las hipotecas en revisión

Los propietarios de viviendas a los que les toque revisar la hipoteca este mes notarán una subida en la cuota a pagar, dado que el euribor está por encima del de hace justo un año (-0,505%). Para un préstamo de 150.000 euros a 30 años con un diferencial del 1% sobre el euríbor, la letra mensual pasará de 448 euros a 450 euros. El incremento será de dos euros al mes, lo que equivale 24 euros al año. Se trata de la primera subida de las cuotas en revisión anual desde julio de 2020.

Ese año estuvo marcado por el estallido de la pandemia de Covid, que provocó una escalada del euríbor en los meses de abril, mayo, junio y julio hasta marcar valores por encima de los registrados en los mismos meses de 2019, antes del virus.

En 2021, el euríbor marcó tres tasas mensuales por debajo del umbral del -0,5%. En enero alcanzó el -0,505%, en febrero subió levemente hasta el -0,501% y en diciembre pasado se situó en el -0,502%. Fue en febrero de 2016 cuando se registró el primer dato negativo de la serie histórica (-0,008%).