FCC y Sacyr llegan a sus juntas con heridas de la crisis aún por cerrar

El grupo de Carlos Slim mantiene en cuarentena el dividendo La batalla en el consejo desluce la mejoría de la empresa que lidera Manrique

Dos de las grandes constructoras que vieron agravados sus peores momentos con la salida del Ibex, FCC y Sacyr, llegan a sus juntas de accionistas con práctica normalidad operativa y financiera. Pero ambas tienen aún capítulos de la crisis por cerrar. El tercero de los conglomerados que intenta la remontada, OHL, aún precisará un mínimo de dos años para cimentar una nueva base de crecimiento.

El accionista de control de FCC, Carlos Slim, mantiene cerrado el grifo del dividendo pese al beneficio de 118 millones en 2017 y a los 1.024 millones que obtendrá con la venta del 49% de Aqualia al fondo IFM. A la junta del 28 de junio no lleva ni rastro de una posible remuneración al accionista. “FCC no ha cerrado la desinversión parcial en Aqualia y solo tras ello podría hablar de un dividendo extraordinario”, explica un analista habitual en las presentaciones de la compañía. Sin embargo, esta fuente no espera sorpresas y recuerda los argumentos trasladados por la dirección: la inyección procedente de Aqualia irá destinada, en su mayor parte, a reducir deuda.

La que fue referencia en el mercado español antes de la crisis bajó su endeudamiento neto a 4,4 veces su ebitda en 2017, siendo el objetivo interno bajar de las tres veces en el corto plazo.

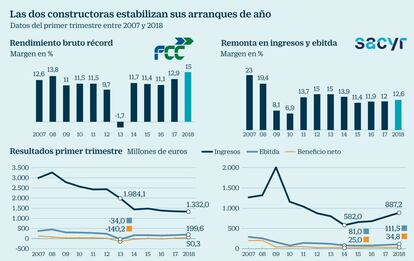

FCC ha alcanzado un histórico margen bruto del 15% y Sacyr ha vuelto al pago estable de dividendos

Pese al ejercicio de austeridad que supone reservarse las ganancias y los ingresos extraordinarios, el CEO Pablo Colio podrá sacar pecho en la junta con el argumento del mejor arranque de ejercicio, en este 2018, desde antes incluso del inicio de la crisis. FCC gana 50 millones al cierre de marzo (un 135% más que en el periodo comparable de 2016) y, a pesar de que sigue cediendo en ingresos, encadena tres años mejorando el ebitda en el siempre complicado primer trimestre para la construcción. El periodo está afectado por los rigores del invierno, el habitual incremento del capital circulante y, en 2018, por tipos de cambio adversos para consolidar resultados del exterior.

El dato que refleja el saneamiento en FCC es el histórico 15% de margen bruto, cinco puntos por encima de la media marcada en los diez años precedentes (10,2%). Además de los recortes de personal para atender la actividad local de la construcción, el grupo aflora la obtención de sinergias comerciales entre sus distintas divisiones; ha ido acotando los contratos de dudoso cobro en Servicios, para crecer en actividades con mayor margen (como son el reciclaje y la incineración), y ha reducido su coste financiero a base de refinanciaciones y la amortización de deuda bancaria. Entre marzo de 2018 y marzo del año pasado los gastos de estructura fueron un 11,8% menores.

La mejoría está teniendo eco en Bolsa, con FCC situada en entorno de los 10,6 euros cuando viene de 7,7 euros por título en octubre de 2017 (mínimo de los últimos 12 meses) y frente a los niveles de la opa del magnate Slim, que en la primera mitad de 2016 pagó 7,6 euros.

Sacyr, por su parte, suspendió el pago regular de dividendos en 2009 y asegura haber conquistado suficiente estabilidad como para volver a una remuneración recurrente. El grupo culminó marzo con un beneficio de 34,8 millones y el margen bruto se consolida por encima del 12%. En este caso, los ratios de antes de la crisis, cuando Sacyr gozaba de autopistas maduras y de la patrimonialista Testa, son inalcanzables a día de hoy.

A pesar de ello, el grupo que preside Manuel Manrique tiene a sus cuatro grandes divisiones en beneficios y mejorando su ebitda.

Tras el pago de un dividendo flexible con cargo a 2017, en la junta del 7 de junio se abordan dos nuevas ampliaciones de capital para el pago de sendos dividendos a cuenta del beneficio esperado este año. La empresa se ha fijado una rentabilidad objetivo del 4% al 5%.

Eliminada la exposición a la financiación del paquete en Repsol y de los vaivenes de la petrolera en Bolsa, Sacyr está pendiente del desenlace de la enésima batalla de poder en su consejo. Uno de sus accionistas, José Moreno, pide mayor representación y un recorte de poderes para Manrique. Otras fuentes de incertidumbre residen en el resultado de las voluminosas reclamaciones por las obras del Canal de Panamá o en si el grupo será capaz, pese a su volumen menor, de aprovechar las oportunidades que ofrece la colaboración público privada en todo el mundo.

Agua y Concesiones, los puntos fuertes a futuro

Dependencia local en FCC. El peso de los negocios de servicios y gestión del agua hacen que FCC sigue dependiendo más que sus comparables del mercado doméstico. En el primer trimestre generó un 55% de sus ingresos, hasta 743 millones, en España.

Mayor diversificación geográfica en Sacyr. El 61% de la facturación del grupo y el 72% de la cartera proceden del negocio en el exterior al cierre de marzo.

Aqualia, un pulmón para la cartera. FCC declara una reserva de contratos valorada en 29.663 millones. El principal aporte procede de la gestión del ciclo del agua, con 15.000 millones; la división de Medio Ambiente tiene trabajo por ejecutar por 10.800 millones, y el negocio constructor alcanza los 3.800 millones.

El impulso de las autopistas. La cartera de ingresos futuros de Sacyr es de 41.180 millones. En este caso, la cifra se ve especialmente soportada por el área de Concesiones: 27.400 millones, con el 82% en el exterior. Construcción y Servicios aportan cifras similares, rozando cada una de ellas los 5.800 millones de euros. La división Industrial, finalmente, declara una cartera de ingresos de 2.250 millones.