FCC marca su mejor margen bruto y gana 50 millones hasta marzo, un 135% más

El grupo rebaja sus ingresos un 0,8%, pero mejora su margen de expotación en 2,1 puntos La cartera se mantiene estable por encima de los 29.500 millones

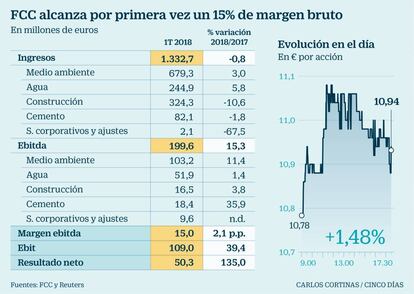

FCC ha completado un arranque de año bastante más brillante que el de 2017, cuando ya consolidaba su vuelta a beneficios. El grupo que controla Carlos Slim ha decalarado un beneficio neto de 50,3 millones al cierre del primer trimestre, lo que implica un aumento del 135% respecto a los 21,4 millones de hace un año.

Esta progresión se cimenta sobre una base algo inferior de ingresos, que caen un 0,8%, hasta los 1.332,7 millones, pero también sobre menores gastos. La facturación se resiente por la fortaleza del euro frente a distintas divisas en las que trabaja el grupo. A tipos de cambio constantes el avance en ventas habría sido del 1,9%. Un 55,7% de la cifra de negocios depende del mercado español por la fuerte dependencia de FCC respecto a su negocio de Servicios.

En cuanto a los gastos, solo los de estructura se han reducido un 12% frente a los de marzo de 2017. Otra clave en la recativación está en la contracción del gasto financiero tras las medidas de refinanciación del año pasado. Esa partida pesa casi un 30% menos, suponiendo 40,3 millones de euros en el primer trimestre (57,3 millones a marzo de 2017).

El ebitda obtenido en el primer trimestre mejora un 15,3%, rozando los 200 millones. Y el margen bruto de explotación engorda del 12,9% de marzo de 2017 al actual 15%. FCC también dispara su ebit hasta los 109 millones, con un extra del 39,4% respecto al resultado neto de explotación comparable.

La compañía presidida por Esther Alcocer ha destacado esta mañana su esfuerzo por elevar la rentabilidad, con los 2,1 puntos porcentuales más en margen bruto, lo que motiva la conquista del citado 15% por primera vez en su historia. Las medidas de eficiencia y la búsqueda de sinergias entre los distintos negocios son las palancas.

La nueva política

El anterior consejero delegado y hombre que pilotó el asentamiento de Slim en el capital, Carlos Jarque, tuvo como principal tarea que las divisiones del grupo dejaran de funcionar como empresas ajenas entre ellas. El directivo mexicano, sustituido en septiembre del año pasado por el español Pablo Colio, aseguraba que se evitaron despidos y el gasto de millones de euros en subcontratas a partir de una mayor colaboración entre los negocios. Si aceptaba la idea de que cada una de las divisiones debía defender su cuenta de resultados, no pasaba porque lo hicieran a espaldas de los intereses del grupo consolidado.

Tras la crisis de la construcción en el mercado doméstico, el área de Servicios se reafirma como principal motor de ebitda, con una aportación de 103 millones (un 11,4% más). La división cementera también recupera pulso, con un 36% más de resultado bruto de explotación, hasta los 18,4 millones. Y las áreas de Agua y Construcción presentan evoluciones más discretas: la primera aporta 51,9 millones de ebitda, con un alza del 1,4%, y la segunda ofrece 16,5 millones tras una mejora del 3,8%.

El resultado bruto en Construcción es especialmente significativo por cuanto los ingresos de la división se reducen un 10,6%. Sin embargo, el margen sobre ebitda pasa del aceptable 4,4% del primer trimestre de 2017 a un nuevo nivel del 5,1%. La firma vuelve a explicar esta evolución positiva por la reducción del gasto de estructura. FCC ha estado entre las constructoras que más ha ajustado su plantilla por el derrumbe de la contratación de obra pública en España.

Tras la crisis de la construcción en el mercado doméstico, el área de Servicios se reafirma como principal motor de ebitda, con una aportación de 103 millones

El conglomerado presenta una deuda neta de 3.781 millones, un 5,6% más alta que al cierre de 2017 por el incremento del capital circulante, hecho habitual cada primer semestre especialmente en el negocio de la construcción. En el balance se aprecia una merma de 364 millones en los activos esencialmente de la mano de una menor posición de efectivo, que cae en 250 millones, hasta los 987 millones.

La cartera de contratos del grupo sube un 1%, hasta los 29.633 millones. La empresa ha hecho especial mención al incremento del 5,5% en el área de Servicios, que lleva su reserva de contratos hasta los 10.849 millones (cuatro años de actividad) tras adjudicarse servicios urbanos en este inicio de ejercicio en Logroño y Gran Canaria, además de la suma de distintos contratos internacionales.

El volumen económico del trabajo por ejecutar en Construcción se reduce un 11,4%, quedando ligeramente por encima de los 3.800 millones de euros. Y en Agua la cartera supera ligeramente los 15.000 millones, un 50,6% del total a nivel del grupo consolidado, una vez contabilizado un incremento del 1,4%.