La deuda ligada a la inflación emerge entre los inversores más conservadores ante unas letras que pierden brillo

Los gestores abogan por diversificar las carteras para blindarse de las expectativas de tipos altos durante más tiempo

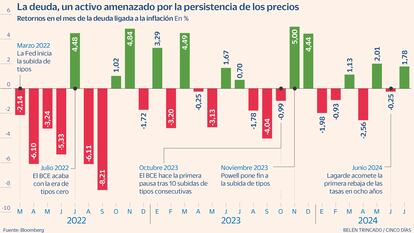

La resistencia que han venido mostrando los precios y la negativa de los bancos centrales a darse por vencidos han sido un cóctel nefasto para la inversión en deuda en los últimos tres años. Aunque la primera rebaja de los tipos por parte del BCE y las expectativas de que la Reserva Federal le siga los pasos en septiembre han cortado la sangría que venía experimentando la renta fija, las ganancias esperadas están lejos de la realidad. A comienzos de año las gestoras se apresuraban a aventurar que 2024 sería el año de la deuda. Siete meses después la realidad es más sombría. Según los índices de Bloomberg y Barclays, la deuda global acumula una pérdida del 1,2% en 2024 -que se ha ido suavizando conforme avanzaba el año pero que llegó a ser del 4,3%-. Muy lejos de las ganancias del 13,8% que registra el S&P 500 o el alza del 7,3% que acumula el Euro Stoxx 600.

En un contexto en el que el proceso desinflacionista será más lento de lo deseado son muchos los que ven en la deuda ligada a la inflación una de las alternativas para cubrir el riesgo de los precios altos. Ana Otalvaro, gestora de carteras en el equipo de tipos e inflación de Axa IM, considera que, si los riesgos inflacionistas se materializan y los bancos centrales no bajan los tipos, los bonos ligados a la inflación -un tipo de deuda que actualiza el interés que paga conforme evolucionan los precios- no podrán sacar partido de la caída de las rentabilidades, pero se van a beneficiar del aumento de los precios porque el nivel de indexación será mayor. Una prueba de ello es el comportamiento del fondo Axa World Funds - Euro Inflation Bonds I, que en los últimos 12 meses acumula un rendimiento del 3,6%, frente al 0,77% del AXA World Funds - Euro Government Bonds A Distribution.

“Dado que se espera que la inflación sea mayor que en la década anterior, los inversores deberían plantearse cubrir el riesgo de precios más altos”, señalan desde Axa AM. Los expertos destacan que las valoraciones actuales del mercado no integran el riesgo de que la inflación sorprenda al alza. Si lo hiciera, la historia demuestra de que los bonos ligados a la inflación tenderían a superar a la deuda tradicional. Si no lo hace, desde Axa creen que registrará un comportamiento similar a los bonos nominales.

La principal diferencia con un bono tradicional es su estructura de pagos. El convencional paga un cupón fijo que se calcula como porcentaje del principal invertido, mientras el indexado a la inflación abona cupones en un principio menores pero que aumentan a medida que crece el principal en cada periodo de devengo, compensando así la pérdida de poder adquisitivo. Junto al cupón también se actualiza el nominal que se devuelve al vencimiento. En contextos en los que la inflación sube de manera acentuada, el emisor tendrá que pagar más a los compradores. Así un inversor que tiene en cartera un bono vinculado a la inflación con un principal de 100 euros (en España el principal está fijado en 100 euros) y un cupón del 2%, si la inflación aumenta un 10%, el principal se ajustará al alza en la misma proporción (110 euros).

Alicia García, responsable de M&G Investment para Iberia, señala que la apuesta por este tipo de bonos ayuda a rebajar el riesgo asociado al repunte de las rentabilidades en un entorno en el que las previsiones de mercado son inciertas. “Si creemos que la inflación puede repuntar, sin duda serán una buena estrategia para incluir en cartera”, remarca. La experta señala que incluso en el escenario actual en el que las perspectivas a corto plazo para la inflación es que siga bajando, los bonos ligados a la inflación de la zona euro siguen ofreciendo protección porque se emiten con un suelo de deflación. Es decir, garantizan que si el principal cae por debajo de la paridad, los inversores seguirán recibiendo la totalidad de la paridad al vencimiento. “Es una manera de diversificar las carteras, especialmente aquellas más conservadoras”, señala Ignacio Fuertes, director de inversiones de Miraltabank.

Pero no todo son bondades. Desde Axa señalan que este tipo de deuda también es sensible a las fluctuaciones de los tipos de interés. Como en todas las inversiones en renta fija, la duración también ocupa un papel importante. Los inversores que desean capturar la inflación alta sin exponerse a una duración excesiva deberán recurrir a los plazos medios. “Si nos fijamos en los vencimientos a corto plazo (entre uno y cinco años), sus rendimientos desde finales de 2021 han sido positivos y han superado a los bonos tradicionales equivalente en un 4,66%. Las mayores duraciones se han visto afectadas por el aumento de las tasas ya que también han sufrido, pero han continuado superando a sus homólogos nominales”, remarcan desde la entidad francesa.

En un contexto en el que las rentabilidades de las letras, el producto estrella de los más conservadores, se aleja de los máximos registrados en 2023, Ana Otalvaro cree que lo más apropiado es aumentar ligeramente la duración con los vencimientos a dos, tres y cinco años como sus opciones preferidas. De esta forma logran mitigar el efecto de refinanciación a tipos más bajos.

Como colofón a las características de activos de menor riesgo desde Axa señalan que los bonos ligados a la inflación son en su mayoría deuda pública. Si como en el caso de la gestora se centran en mercados desarrollados los inversores están expuestos a activos soberanos con grado de inversión y se benefician de los mayores niveles de liquidez. Es decir, si por algún motivo necesitaran efectivo podrían deshacer sus inversiones con facilidad.

Un obstáculo para la carga financiera

Tesoro. En 2014 España se sumó a Alemania, Francia, Reino Unido, Italia o EE UU con la emisión de deuda indexada a la inflación. Diez años después, el programa de bonos y obligaciones ligado a la inflación armonizada de la zona euro tiene un volumen de 89.792 millones de euros. Esto supone un 6,2% de la cartera de deuda en circulación, inferior al 10% que representa en países como Francia e Italia. Según datos de la consultora Afi, en 2023 los intereses procendentes de los bonos ligados a la inflación supusieron algo más del 20% de la carga financiera total. Es decir, unos 6.752,6 millones, frente a los 8.170 millones que correspondieron a la revalorización de la cartera de deuda ligada a la inflación en 2022. En el observatorio de deuda que elabora la la Autoridad Independiente de Responsabilidad Fiscal (AIReF) señalan que a pesar de que el Tesoro tuvo que colocar su deuda a unos tipos superiores, una inflación más contenida pemitió que el gasto creciera a una tasa más moderada en 2023 (en torno al 6%), comparada con el fuerte repunte de 2022 (21%).

Base inversora. Desde Afi consideran que los bonos ligados a la inflación ha permitido al Tesoro atraer inversores que no comprarían deuda española de otro modo.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días