La banca aviva la guerra por el ahorro: las cuentas que pagan entre el 2% y el 5%

Banca March y WiZink se suman a las entidades que ofrecen remuneración por el ahorro de los clientes

La guerra por el ahorro suma nuevos contendientes. En la última semana, WiZink y Banca March se han unido a la batalla para captar depósitos de nuevos clientes con cuentas online remuneradas y que amplían las posibilidades de los ahorradores para obtener un dinero extra por el saldo acumulado.

En general, los grandes bancos españoles se han mantenido a la zaga europea en remunerar por los depósitos, porque cuentan con un exceso de dinero debido al ahorro acumulado por los hogares en los últimos años y no necesitan lanzar ofertas para captar más y financiar sus propias operaciones. Pero las entidades medianas y de menor tamaño han aprovechado esa incomparecencia para captar clientes con el gancho de las cuentas remuneradas que pagan entre el 2% y el 5% TAE. Se trata de una forma fácil para el cliente de generar un dinero extra con sus ahorros. Para los bancos resulta la forma más barata de financiarse: captan los ahorros de nuevos clientes y con ese dinero conceden nuevos préstamos.

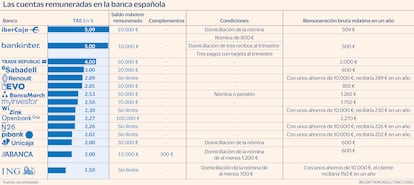

Banca March ofrece un 2,53% TAE sobre un máximo de 50.000 euros, lo que supone que, si el cliente dispone de esa cantidad, recibirá 1.265 euros brutos en un año (unos 105 al mes). Eso sí, el banco establece como requisito domiciliar la nómina o la pensión. La remuneración de WiZink (2,3%) TAE se queda por debajo, pero en este caso la entidad no fija ninguna exigencia y tampoco un límite máximo de dinero a remunerar. Por dar una idea, para unos ahorros de 10.000 euros, pagaría 230 brutos en un año (unos 19 al mes).

Con estas ofertas, los bancos buscan aumentar el número de clientes en un mercado que ha sufrido un profundo proceso de concentración en los últimos años y en el que las grandes entidades acumulan la mayor parte de usuarios. Por otro lado, también buscan fidelizar a los clientes, ya que mantener el ahorro, y en algunos casos la nómina, les permite recibir cada mes un ingreso extra.

La entidad que ofrece los intereses más altos es Ibercaja, con un 5,09% TAE, sobre un máximo de 10.000 euros, aunque el banco exige domiciliar la nómina. Depositando esta cifra, el cliente obtendría 509 euros brutos en un año. Bankinter también mantiene invariable su oferta sobre la cuenta nómina, que se basa en pagar un 5% TAE sobre 10.000 euros el primer año y un 2% TAE el segundo año. En ese primer año el cliente obtendría 400 euros brutos y, en el segundo, otros 200. Los requisitos son un poco más elevados, ya que es necesario domiciliar una nómina de al menos 800 euros, domiciliar tres recibos al trimestre y realizar al menos tres compras al trimestre con la tarjeta.

Por debajo de ese nivel de intereses, Trade Republic paga un 4% sobre un máximo de 50.000 euros. Se trata de una de las ofertas más atractivas porque se encuentra en la franja alta de TAE que pagan las entidades y también del saldo máximo. Con esos 50.000 euros de ahorro, el cliente recibiría hasta 2.000 euros brutos en un año (unos 166 al mes).

La banca aprieta en las remuneraciones del 2%

En un escalón más bajo de pago de intereses, que se sitúa entre el 3% y el 2% hay mucha variedad de ofertas y es donde las entidades están apretando más. Aunque son tasas más bajas que las mencionadas anteriormente, el dinero máximo remunerado también es más alto, por lo que el cliente puede recibir más dinero por sus ahorros. En esta franja se encuentran tanto las ofertas de la banca tradicional, que busca captar clientes en sus cuentas online (son clientes más rentables porque el mantenimiento y la operativa resulta más barata) como los neobancos que buscan popularizarse y ganar usuarios.

Sabadell ha sido el gran banco que más ha calentado la oferta de cuentas para ganar cuota en el mercado de clientes digitales. La entidad catalana ofrece un 3% sobre un máximo de 20.000 euros (supone 600 euros al año). Renault Bank comercializa una cuenta al 2,89% sin límite de saldo. Para unos ahorros de 10.000 euros, el cliente ganaría 289 euros en un año. EVO se acerca con una TAE del 2,85% sobre un saldo máximo de 30.000 euros. Con esa cifra depositada, el cliente obtendría hasta 855 euros brutos en un año.

El neobanco MyInvestor mantiene una remuneración del 2,5% sobre un máximo de 70.000 euros. Con estos ahorros el cliente recibiría unos 1.750 euros brutos en un año (unos 145 al mes). La oferta de Openbank, el banco digital del grupo Santander, es ligeramente inferior, del 2,27%. No obstante, establece un límite de 100.000 euros, por lo que los clientes podrían obtener hasta 2.270 euros en un año. N26 ofrece una oferta casi idéntica, del 2,26% TAE, pero sin límite de saldo, por lo que paga todo el ahorro que el cliente deposite en la cuenta.

Por debajo de ese nivel, la oferta es más escasa. Pibank remunera su cuenta con un 2,02%, sin límite de saldo. Por dar una idea, con 10.000 euros de ahorro, el cliente recibiría 202 euros brutos en un año. Unicaja ofrece un 2% sobre un máximo de 30.000 euros (lo que supone hasta 600 euros en un año), aunque pide como requisito domiciliar la nómina. Abanca también ofrece un 2% sobre un saldo máximo de 15.000 euros, pero al domiciliar una nómina de al menos 1.200 euros paga un cheque adicional de 300 euros. En total, el cliente también recibiría esos 600 euros. ING ofrece una remuneración del 1,5% (para un saldo de 10.000 euros serían 150 al año), y también requiere de la nómina.

¿Qué cuenta conviene más?

A la hora de elegir qué oferta de remuneración conviene más, hay que tener cuenta tres aspectos: el ahorro del que se dispone, la TAE que paga el banco y el saldo máximo que remunera. En general, los bancos que ofrecen una TAE más elevada pagan sobre una cantidad inferior de dinero. Y al revés, los que ofrecen una TAE más baja remuneran más saldo. En ese sentido, el cliente tiene que tener en cuenta el volumen de su dinero para sacarle el máximo rendimiento.

Para unos ahorros de 10.000 euros, la oferta de Ibercaja es la más atractiva, porque todo el dinero se va a beneficiar de esa remuneración. Pero si el cliente dispone de ahorros por encima de esa cantidad, es posible que otras opciones sean más interesantes (aunque la TAE sea más baja) porque al final del año, y mes a mes, va a recibir más dinero.

Por ejemplo, en el caso de disponer de 40.000 euros, si el cliente los deposita en Ibercaja, que es el banco que ofrece los intereses más altos, después de un año habrá obtenido 509 euros (unos 42 euros al mes). Pero si los deposita en Trade Republic, que paga un 4%, recibirá 1.600 euros en un año (unos 133 al mes). Más del triple que con la primera opción. Por ello es conveniente tener en cuenta tanto la TAE como el ahorro disponible y el saldo máximo que remunera cada banco.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días