De 55 a 11 entidades desde 2009: la consolidación bancaria entre dos crisis

Bankia y CaixaBank inician la próxima oleada de fusiones

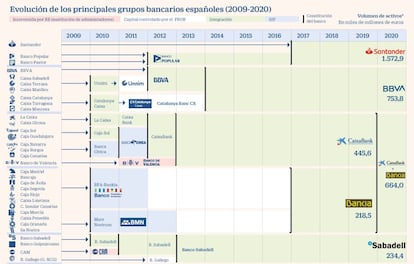

El proceso de concentración de los principales grupos bancarios españoles ha sido imparable en la última década. De 55 bancos y cajas de ahorros que formaban el sistema financiero nacional en 2009 pasarán a ser tan solo 11 en 2020 si las negociaciones que mantienen los consejos de administración de Bankia y CaixaBank para fusionar los negocios terminan por fructificar. Además, esta operación tan solo sería el pistoletazo de salida para el proceso de consolidación que analistas y expertos esperan en los próximos meses y al que los supervisores llevan animando durante los últimos años.

Y es que, la última década ha estado marcada por dos crisis económicas que han acelerado la fusión entre entidades financieras. El primer gran aluvión de operaciones se produjo en 2010 y estuvo protagonizado por las cajas de ahorros.

En ese año se produjeron 13 operaciones en las que se vieron involucrados 35 bancos y cajas de ahorros. La más importante, la SIP (Sistema Institucional de Protección), o también llamada fusión fría, entre las siete cajas que dieron lugar a Bankia (Caja Madrid, Bancaja, Caja de Ávila, Caja de Segovia, Caja La Rioja, Caixa Laietana y Caja Insular de Canarias).

También se unieron en una fusión fría Caixa Penedés, Caja Granada y Sa Nostra para dar lugar a Banco Mare Nostrum y Caja Navarra, Caja Burgos y Caja Canarias se unieron en Banca Cívica.

En un proceso de integración, las catalanas Caixa Sabadell, Caixa Terrasa y Caixa Manlleu formaron Unnim y por otro lado surgió Catalunya Caixa de la integración entre Caixa Manresa, Caixa Tarragona y Caixa Catalunya. Ambas entidades terminarían siendo absorbidas por BBVA.

Entre 2011 y 2013 se produjo otra tanda de 12 fusiones que dejaron configurado el mercado financiero prácticamente como ha llegado hasta hoy. De este periodo destaca la integración de Banco Pastor en Banco Popular y la creación de Kutxabank a raíz de la unión entre BBK, Kutxa y Caja Vital.

De esta forma se redujo a más de la mitad el número de entidades que formaban un sistema financiero poblado por cajas provinciales que acabaron formando parte de grupos bancarios más grandes.

La bancarización de las cajas de ahorro comenzó a raíz de la crisis financiera que estalló con la quiebra de Lehman Brothers en 2008 y que impactó de lleno a este sector por su elevada exposición al sector inmobiliario y a otros activos de alto riesgo. Las cajas se encontraban en una posición de debilidad financiera que provocó una reestructuración impulsada por los supervisores y reguladores y que supuso la absorción de la gran mayoría de estas entidades a lo largo de los años.

En ese proceso casi todas las cajas han acabado integradas en alguno de los doce grande grupos bancarios que dominan hoy el mercado financiero español: Santander, BBVA, CaixaBank, Bankia, Banco Sabadell, Bankinter, Unicaja, Kutxabank, Abanca, Cajamar, Liberbank o Ibercaja.

Un reducido grupo que previsiblemente se hará más pequeño después de la nueva oleada de fusiones que se avecinan y que ha dado comienzo con las negociaciones de Bankia y Caixabank para formar el banco más grande del mercado español.

Supervivencia

Desde que la anterior crisis económica quedó atrás, a partir de 2014 tan solo se han producido dos operaciones bancarias importantes: la absorción de Banco Popular por parte de Santander por la cantidad simbólica de un euro y la fusión de Bankia y Banco Mare Nostrum (BMN), ambas en 2017. De hecho, Bankia no había podido realizar ninguna fusión durante los años anteriores, ya que después de ser nacionalizada en 2012 se le impuso un veto por el que no podía acometer ninguna operación corporativa hasta, precisamente, 2017.

El año pasado Bankinter cerró la compra de EVO banco (que surgió en 2013 tras una escisión de NCGBanco), y además se frustró el intento de fusión entre Unicaja y Liberbank y también el amago de compra, precisamente de Liberbank por parte de Abanca.

Ahora, con el inicio de las negociaciones entre CaixaBank y Bankia se espera que comience un nuevo proceso de fusiones provocado por la una nueva crisis, en este caso derivada de la pandemia mundial de Covid-19.

El punto de partida de las entidades es distinto a la anterior recesión. Los bancos mantienen buenas posiciones de solvencia y liquidez y han insistido en que en esta crisis eran parte de la solución. Las entidades se han volcado en el apoyo a empresas y familias con líneas de crédito y carencias de pago en préstamos e hipotecas, entre otras medidas.

Sin embargo, el sector venía arrastrando una debilidad para generar ingresos debido a los tipos de interés negativos, que se mantienen en mínimos históricos, lo que a su vez ha provocado una caída de la rentabilidad y unos ratios de eficiencia que se sitúan lejos de los niveles a los que aspira el sector.

Esta situación se ha visto agravada por la extensión del brote del nuevo coronavirus y ha acelerado los movimientos para fusionar negocios como baza para garantizar la supervivencia de las entidades como empresas financieramente sostenibles.

Gracias a la fusión los bancos buscan generar sinergias y un ahorro de costes operativos (a través del cierre de oficinas y la reducción de plantillas) además del aumento de la cuota de mercado. Una recomendación que los supervisores llevan realizando durante los últimos años y que vendrían a colmar sus expectativas de contar con un sistema financiero robusto.

Los protagonistas de la próxima ola de fusiones

Gigantes bancarios. El vicepresidente del Banco Central Europeo, Luis de Guindos, siempre ha tenido el objetivo de formar gigantes bancarios españoles a través de las fusiones. El siguiente en la lista de operaciones corporativas es Banco Sabadell. La entidad que preside Josep Oliu lleva años hablando con otras entidades para su fusión, algo que el banco catalán siempre ha reconocido. Como ya informó CincoDías, Varias fuentes coinciden en que su pareja será BBVA, entidad que también se ve forzada a buscar otro banco para no quedar descolgado en el mapa financiero español, ya que la entidad presidida por Carlos Torres sería la tercera en España por volumen de activos. Igualmente, Santander podría tener una baza guardada. En ese sentido, los expertos apuntan a que Bankinter sería la única entidad que podría pasar la crisis del Covid sin acometer una fusión. En lo que respecta a la banca mediana se espera que Unicaja, Ibercaja, Liberbank, Abanca e incluso Kutxabank, que hasta ahora se había mostrado reacia a una fusión, puedan estudiar una operación.

Fusión transfronteriza. A pesar de la dificultad que implica cristalizar una fusión entre entidades de dos países distintos, los supervisores bancarios europeos han venido animando en los últimos tiempos a que se produzcan para culminar la Unión Bancaria.