Crudo y petroleras, atrapadas en la volatilidad

La euforia de 2021-22 de las petroleras en Bolsa ha dado paso a un 2023 de consolidación. El sector esgrime solidez y un atractivo dividendo pero su cotización va de la mano de la incierta evolución del precio del crudo

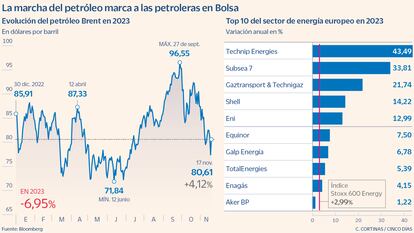

El pasado 7 de octubre cuando el grupo palestino Hamás atacó territorios del sur de Israel, el precio del petróleo Brent rondaba los 84 dólares el barril y actualmente se mueve en los 77 dólares. Los temores a una crisis del petróleo en una zona de conflicto rodeada de grandes productores no se han materializado. El crudo Brent cotiza actualmente un 20% por debajo de los máximos anuales alcanzados a finales de septiembre. La guerra, con la posterior respuesta de Israel sobre el sur de Gaza, no se ha extendido a otros territorios y el mercado ha preferido mirar otros indicadores.

Para el analista Juan Ignacio Crespo sin duda la expectativa de menor demanda del oro negro explica su comportamiento bajista. “En lo que es la inversión en petróleo a través de derivados, se observan ventas tanto en futuros como en opciones por segunda semana consecutiva, lo que casa bien con que el precio del petróleo haya seguido cayendo, en un ambiente de debilitamiento económico global”, explica en una nota. En esta misma línea, Nitesh Shah, jefe de investigación macroeconómica y de materias primas en WisdomTree, apunta a que “la prima geopolítica ahora se ha disipado en gran medida tras semanas de contención del conflicto solo en Israel y Gaza. Creemos que los riesgos no han desaparecido del todo y por lo tanto el petróleo puede estar infravalorado. Pero hoy en día, los mercados están más preocupados por la debilidad de la demanda a medida que avanzamos en el ciclo económico”. El camino hacia la electrificación para reducir las emisiones de CO2 y combatir el cambio climático es también un argumento de fondo con el que los expertos explican este menor consumo de combustibles fósiles.

Nicolás Malagardis, estratega de mercados de Natixis IM Solutions, aborda el problema desde el lado de la oferta para explicar el nulo efecto de la crisis de Oriente Medio: “Los mercados se han acostumbrado a una tensión geopolítica elevada y creemos que hay pocas probabilidades de que otros países de la región participen en el conflicto, ya que hacerlo podría perjudicar sus intereses económicos. Además, Estados Unidos está aumentando su producción de petróleo y, a su vez, compensando los recortes de suministro de Arabia Saudí”, concluye. En este sentido, sin duda será decisivo el Comité Conjunto de Vigilancia Ministerial de la OPEP que se reunirá el 26 de noviembre para decidir su próxima medida política. Un comité, liderado por Arabia Saudita, país que aspira a mantener el petróleo en los 90 dólares el barril.

Algunos analistas se atreven a pronosticar un precio del crudo. En Goldman Sachs creen que “los precios del petróleo fluctuarán en un rango de 80 a 105 dólares durante 2024″, mientras que los analistas de Renta 4 sitúan su nivel en torno a los 90 dólares el barril por temores a disrupciones en la oferta. En Bankinter, por su parte, esperan un precio medio de 70 dólares para el conjunto del próximo ejercicio, y Víctor Peiró, director general de análisis de GVC Gaesco, coincide en estos 70 dólares y rebaja hasta su previsión a 60 dólares para los siguientes ejercicios. “La demanda anual de petróleo ha crecido entre el 1% y el 2% durante los últimos años y la tendencia va hacia crecimientos menores e, incluso, decrecimientos y eso teniendo en cuenta que hay un importante cartel detrás para mantener los precios”, explica Peiró.

Por último, Víctor Alvargonzález, fundador del grupo de asesoramiento financiero Nextep Finance, apunta también varios factores dirigidos a una contención del precio del crudo. De un lado, que el conflicto entre Israel y Hamás está ahora encapsulado; la necesidad de Rusia “de vender todo el crudo que pueda y más porque necesita financiar una guerra” y, por último la sensibilidad de esta materia prima “a la situación del crecimiento mundial. A menor crecimiento, menos demanda de petróleo”, concluye.

La evolución en Bolsa de las compañías petroleras va estrechamente unida a los precios en el mercado de la materia prima que extraen, refinan, distribuyen y comercializan. Con un petróleo a la baja, ¿es un sector atractivo para invertir?

Después de unos ejercicios 2021 y 2022 espectaculares por la subida de sus acciones, este 2023 se ha acompasado con la marcha del crudo y han llegado las caídas en Bolsa en un trasvase claro de este sector hacia las tecnológicas. Los resultados conseguidos, aunque buenos, han sido más modestos que en pasados ejercicios y el inversor ha rebajado la euforia. Por ejemplo, Repsol cede un 7% este año, mientras las alzas se han moderado en Total Energies, con una subida del 5,4%, o al 0,7% de BP. Como contrapunto Shell y Eni, dentro de Europa, han logrado subidas superiores al 12%, aunque por debajo de sus índices patrios. El índice Stoxx 600 Oil & Gas lleva en el año un alza del 3%.

Las expectativas de los expertos respecto a las petroleras para lo que resta del año y el próximo ejercicio coinciden plenamente con su pronóstico sobre la marcha del petróleo. Ben Laidler, estratega de mercados globales de eToro, apunta a que las petroleras en EE UU han bajado un 3% frente al repunte del 17% del S&P 500. Son baratas, con una valoración precio/beneficio (PER) prevista de 10 veces frente a las 20 veces del S&P 500. “El rendimiento combinado de dividendos y recompra de acciones cercano al 8% es atractivo para muchos”, señala. Entre los claramente positivos con el sector se encuentra Goldman Sachs, que ve a las grandes petroleras europeas entrando en una fase del ciclo altamente generadora de efectivo, mejores márgenes y volúmenes en todos los negocios que se combinan con una disciplina constante de capital y costes. Su elevada rentabilidad por dividendo (5,2% para la media del sector petrolero europeo), las recompras de acciones y su bajo precio respecto a las estadounidenses son señales de compra para Goldman. “Vemos que las grandes petroleras de la UE continúan cotizando con un gran descuento frente a sus pares estadounidenses de casi un 38% por debajo de su promedio histórico de 20 años”, indican. Tras los resultados del tercer trimestre, apuestan por Shell, BP, Eni y Repsol con clara señal de compra.

Andrés Allende, gestor del fondo A&G Value Catalyst Equity, considera que las petroleras siguen siendo una buena inversión: “están baratas a precios actuales del petróleo, e incluso si bajan más; pagan suculentos dividendos, y se deberían beneficiar, a futuro, de la falta de inversión en el sector que augura precios de petróleo muy sólidos”, explica. El equipo de analistas de Bankinter se decanta por Repsol, ENI y Total Energies. “Nuestras compañías recomendadas cuentan con un balance saneado, rentabilidad por dividendo estable y cada vez con mayor peso en renovables”, explican.

Pero también rondan las previsiones negativas sobre las petroleras. Víctor Peiró valora su generación de cash-flow (beneficios más amortizaciones) por encima de sus necesidades de inversión, así como el dividendo y la recompra de acciones, pero cree que su cotización irá pareja a la del petróleo: “Registrarán movimientos planos de acuerdo con la marcha de la materia prima”. Y Nicolás Malagardis lo ve aún más crudo: “Los principales índices, incluidos los sectores petroleros, han registrado un crecimiento anémico de los beneficios durante el tercer trimestre de este año. El deterioro de la dinámica de crecimiento ha afectado a su poder de fijación de precios. A su capacidad para vender productos refinados a precios más elevados”.

Tras los años de euforia después del descalabro de la pandemia y de este 2023 de asentamiento, las expectativas tanto el petróleo como las petroleras se muestran tan poco claras como la propia materia prima.

Tres estrategias de las petroleras frente al reto renovable

Primero, el petróleo. Rohit Nair y Marlen Shokhitbayev, analistas de crédito corporativo de Scope Rating, sitúan tres modelos de la petroleras para hacer frente al cambio hacia la energía limpia. En el primero, se sitúan las que priman el petróleo en su actividad. Las compañías petroleras estadounidenses siguen dando prioridad a las inversiones en combustibles fósiles frente al gasto en proyectos energéticos con bajas emisiones de carbono. La compra por ExxonMobil del productor de petróleo y gas Pioneer Natural Resources, por valor de 59.500 millones de dólares, es el ejemplo más reciente y contundente. En Europa, Shell es la que más se ajusta a este planteamiento, ya que ha dado marcha atrás en la reducción de la producción de petróleo y ha anunciado planes para reducir las inversiones en renovables.

Multienergético. Petroleras internacionales europeas están aplicando un “enfoque multienergético” con inversiones estables o crecientes en proyectos de hidrocarburos y energías renovables, como TotalEnergies, la italiana Eni y la polaca Orlen, entre otras. TotalEnergies prevé aumentar su producción de petróleo y gas entre un 2% y un 3% anual en los próximos cinco años, principalmente a partir de gas natural licuado (GNL), mientras destina alrededor del 30% de sus inversiones a proyectos con bajas emisiones de carbono.

Apuesta ecológica. Algunas petroleras internacionales se han propuesto llevar a cabo una transformación más profunda de sus modelos de negocio, acelerando sus inversiones en tecnologías con bajas emisiones de carbono y descarbonizando sus actividades tradicionales. Este grupo incluye a la española Repsol y, hasta hace poco, a BP. En Repsol, a la elevada y creciente proporción de proyectos de bajas emisiones de carbono sobre el gasto orgánico, hay que añadir los recientes acuerdos firmados por el productor español para vender sus activos de exploración y producción en Canadá, así como la compra de activos de energías renovables en EE UU. En el caso de BP, las perspectivas son menos claras. BP declaró en 2020 que su objetivo era ser una empresa “neta cero” en 2050, antes de dar marcha atrás ligeramente en febrero de este año, cuando anunció mayores inversiones en petróleo y gas de lo previsto.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días