Ecopostureo: así se aprovechan las firmas más contaminantes de los bonos verdes

La aplicación de los criterios sostenibles en las finanzas beneficia también a empresas que realizan actividades dañinas para el medio ambiente, tal y como expone un informe encargado por Greenpeace. Los agrobonos verdes promovidos por el Gobierno de Brasil buscan invertir en proyectos que cuiden el planeta, pero no están exentos de riesgos

La emisión de bonos, préstamos y otros instrumentos financieros con certificación verde se impulsa desde hace más de una década para financiar proyectos a favor del medio ambiente y acelerar así la transición energética. El apetito se ha disparado en los últimos años, pero a medida que el sector crece, lo hace también el llamado greenwashing o lavado verde: el dinero teóricamente destinado a financiar la transición energética termina en compañías de combustibles fósiles o en proyectos que implican la deforestación, por más que los compromisos oficiales de las empresas apunten a la necesidad de luchar contra el calentamiento global.

El blanqueo climático es, de hecho, una preocupación para organismos internacionales, Gobiernos, sector financiero y sociedad civil. Así, la ONU fijó en noviembre de 2022 una serie de reglas para acabar con esta práctica, y Europa, pionera en el mundo, ha endurecido sus políticas, y la semana pasada, el Parlamento Europeo respaldó la creación del primer estándar voluntario de bonos ambientales. Al otro lado del Atlántico, el Gobierno de Brasil impulsa desde hace años los CRA o agrobonos. Es un certificado de cuentas por cobrar, creado como alternativa a la financiación pública para la agroindustria. En la ola de las inversiones verdes, se han multiplicado los CRAs dirigidos a proyectos que respeten el entorno en un país donde el deterioro del Amazonas, la mayor masa forestal del planeta y uno de los principales sumideros de gases de efecto invernadero, es crítico. Sin embargo, su misión está siendo cuestionada.

La empresa brasileña UISA, uno de los mayores productores de etanol y azúcar del mundo, emitió uno en mayo pasado por 150 millones de reales (28 millones de euros) para comprar caña de azúcar a cinco agricultores con el fin de producir energía y biocombustibles. Una colocación que fue coordinada por Banco Santander.

Pero esta compañía, antes llamada Usina Itamarati, adquirida en 2019 por un fondo de capital riesgo y que suministra azúcar a Coca-Cola, afronta una docena de multas ambientales, la última por supuestamente incendiar 17 km2 de selva amazónica en 2022, desvela una investigación periodística de Unearthed, una organización independiente financiada por Greenpeace, con la colaboración de la entidad brasileña O Joio e Trigo, que publica en exclusiva CincoDías conjuntamente con el Financial Times (Reino Unido) y el WOZ (Suiza).

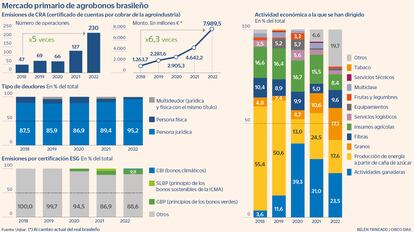

Los bancos brasileños dominan el mercado de los CRA, creados en el Gobierno de Luiz Inácio Lula da Silva pero impulsados en el de Jair Bolsonaro tras la reforma que establece el Fondo de Inversión en las Cadenas Productivas Agroindustriales (Fiagro). El negocio crece desde 2018: solo en 2022 subió un 70%, hasta sumar emisiones por 7.989 millones de euros, según la casa de análisis brasileña Uqbar. No obstante, es un instrumento apenas conocido fuera del país sudamericano, y sus cotizaciones no están cubiertas por las plataformas financieras internacionales.

Los bancos de Brasil dominan, pero Santander y UBS se cuelan entre los actores

Pese a ser operaciones que solo se efectúan en Brasil, dos bancos europeos, UBS y Santander, se cuelan entre los actores importantes. Las entidades financieras coordinadoras se encargan de titulizarlos (diseñar y trocear el crédito) para venderlos después a los inversores en el mercado de capitales, y por esta estructuración reciben una comisión, usualmente de entre el 3% y el 5% del total, que se reparte entre ellos, según la investigación, aunque no es su responsabilidad verificar el carácter sostenible. “En una línea de bonos verdes, el emisor [la empresa] es el responsable; el colocador [el banco] no tiene ninguna responsabilidad”, aclara Pablo Lladó, director de mercado de capitales de Crédit Agricole en España.

UBS se asoció en 2020 con Banco do Brasil para crear la firma conjunta UBS BB Investment Bank. Desde entonces ha participado en la coordinación de CRA por 12.000 millones de reales (2.204 millones de euros), más de la mitad en 2022. Y desde 2018, la entidad española ha sido un actor relevante al colocar al menos 23.400 millones de reales (4.298 millones de euros), 1.698 millones en 2022. “En principio, la normativa que impulsó estos títulos se vendió como una medida para apoyar la sostenibilidad de los pequeños agricultores y fue bien recibida por WWF y Climate Bonds Initiative. Sin embargo, en la práctica, los gigantes de alimentación y la industria cárnica brasileña (JBS, Marfrig y Minerva) han sido los más beneficiados (con CRA verdes y CRA), empresas que, en repetidas ocasiones, han estado vinculadas a la deforestación amazónica, destaca el documento. de Greenpeace.

En agosto pasado, Santander fue uno de los seis bancos coordinadores de una de las mayores emisiones del año, 1.500 millones de reales (276 millones de euros), para el gigante brasileño JBS. Esta investigación saca a la luz que los CRA emitidos por UBS y Santander, y comercializados como verdes, se utilizaron para financiar a empresas y agricultores presuntamente implicados en desastres socioambientales: deforestación a gran escala de la Amazonia y El Cerrado, apropiación de tierras y trabajo forzoso.

Desde Banco Santander responden: “Los CRA son títulos de renta fija utilizados como instrumentos de recaudación de fondos en el mercado de capitales brasileño para financiar la agroindustria, regulados por la Comisión de Valores Mobiliarios de Brasil (CVM). El banco puede actuar como estructurador, distribuidor e inversor. Para que se catalogue como verde o sostenible, cuando se emite en el mercado, debe cumplir con los Principios de Bonos Verdes (GBP) de la Asociación Internacional del Mercado de Capitales (ICMA) y requiere de una segunda validación independiente. Santander cuenta con sólidos procesos de gobernanza para garantizar que se cumplan los estándares requeridos por el mercado”.

Fijar modelos únicos y armonizar el reporte de datos no financiero, entre los retos

El CRA de UISA cumple sobre el papel las directrices de la ICMA. Pero estos organismos no tienen autoridad para verificar si las declaraciones de sostenibilidad que hacen las empresas se cumplen. “Uno de los grandes retos del movimiento ESG es el establecimiento de modelos únicos, la armonización del reporte de la información no financiera y la taxonomía. Lograrlo, ayudaría a reducir los riesgos que plantea el lavado verde, que bien pudiera ser azul, naranja, violeta o rojo”, señala Jesús Mardomingo, profesor de IEB y abogado de Dentons en España.

Altair Nodari, uno de los proveedores de UISA, cuya colocación del bono estuvo a cargo de Santander, fue demandado por la fiscalía de Mato Grosso por deforestar 9 km2 en el municipio de Porto Estrela entre 2018 y 2020, detalla el texto. Además, a esta firma se le atribuye la responsabilidad del vertido de vinaza, un subproducto tóxico de la fabricación de etanol, en el río Bugres, que bordea la tierra indígena de Umatina. El líder indígena Cacildo Amajunepa relata que en 2007 el río se volvió oscuro y empezó a oler mal. Según la fiscalía del estado, la empresa tardó seis días en notificar el accidente a las autoridades sin tomar “ninguna medida mientras tanto”.

Hay aún una demanda en curso por los daños y perjuicios que sufrieron la comunidad indígena y otras personas a causa del vertido. En abril, la compañía ofreció una indemnización de dos millones de reales (368.000 euros) que la fiscalía federal de Mato Grosso consideró inadecuada, apunta el documento. Paulo Augusto Mario Isaac, antropólogo jubilado de la Universidad Federal de Mato Grosso y autor del informe sobre el accidente que se adjuntó a la demanda contra UISA, recuerda que la comunidad no pudo beber el agua del río durante un año y no pudo pescar durante dos.

SLC Agrícola, productora de algodón, soja y maíz, fue otra de las compañías beneficiadas por un CRA verde coordinado en diciembre de 2020 por la entidad que dirige Ana Botín por 480 millones de reales (90 millones de euros). El mismo año, desvela la investigación con datos de Chain Reaction, que esta empresa taló 101,5 km2 de vegetación en Matopiba, al nordeste de Brasil. Más aún, entre 2015 y 2020 se deforestaron más de 210 km2 en sus explotaciones (23 en 7 estados). Esta firma se ha visto también implicada en una trama de apropiación de tierras por 200 millones de dólares (190 millones de euros), en investigación por las autoridades brasileñas. Alex Wijeratna, director de la organización ecologista Mighty Earth, cree que, aunque los bancos hagan de intermediarios, no les exime de rendir cuentas por los impactos.

Impacto ambiental y socioeconómico

Consecuencias. La regulación impulsada durante la Administración de Jair Bolsonaro ha provocado daños colaterales. Fábio Pitta, investigador de Harvard y de la Universidad de São Paulo, afirma que la irrupción de la agroindustria brasileña en el mercado financiero ha causado la subida de los precios de las materias primas en el mercado de futuros, con consecuencias directas sobre la deforestación y la apropiación de tierras sobre el terreno. “La empresa quiere ampliar la producción para aprovechar estos precios. Así que contraen grandes deudas y prometen expandirse, pero para ello deben despejar nuevas zonas”, detalla Pitta, quien investiga desde hace años el papel de los inversores extranjeros en la destrucción del Cerrado, el bioma de la sabana brasileña ecológicamente único, y su repercusión en las comunidades tradicionales.

Zona afectada. La expansión de la actividad se produce, sobre todo, en la zona del Cerrado conocida como Matopiba, al norte y nordeste de Brasil, y en los cuatro estados por los que se extiende: Maranhão, Tocantins, Piauí y Bahia. Matopiba fue históricamente una región pobre y poco desarrollada, pero ahora se transforma rápidamente en la nueva frontera agroindustrial, donde las granjas cultivan soja, algodón y maíz a gran escala, expone la investigación.

Valor ecológico. En Matopiba, se produjo el 61% (5.227 km2) de toda la deforestación de El Cerrado entre agosto de 2020 y julio de 2021, según el Instituto de Investigación Ambiental de la Amazonia. Es un sumidero de carbono crucial, también para el suministro de agua del continente y la estabilización del clima. El Cerrado es la sabana tropical con mayor riqueza global: alberga el 5% de la biodiversidad vegetal y animal del planeta, pero su protección es muy débil: en algunas zonas los agricultores pueden deforestar hasta el 80% de su propiedad y casi la mitad de su superficie ya se ha perdido debido a la agroindustria.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días