El 53% de los fondos de inversión y planes de pensiones españoles no bate a la inflación en 10 años

La rentabilidad anual media ha sido del 2,1% frente a una subida de precios del 1,8%

Los fondos de inversión y los planes de pensiones no han dado la talla. Durante la última década estos instrumentos de inversión colectiva han logrado un rendimiento anual de solo un 2,1%, que apenas llega para cubrir las subidas de precios, del 1,8%. De hecho, más de la mitad no ha llegado ni a esa cota mínima exigible: invertir para evitar la pérdida de poder adquisitivo.

Muchos bancos y gestoras de activos utilizan para vender sus productos el gancho de “poner a trabajar tu dinero”. ¿Cómo dejar los ahorros en la cuenta corriente sabiendo que la inflación va a ir carcomiendo su valor real? Pero lo cierto es que la mayoría no ha podido conseguir ese resultado básico, de acuerdo con un estudio elaborado por la consultora Mercer y la escuela de negocios Esade.

El informe bienal, al que ha tenido acceso CincoDías, analiza la evolución de casi 1.300 fondos de inversión, planes de pensiones individuales y planes de empleo, que están vigentes desde al menos 10 años. En estos productos se acumula un patrimonio de 221.000 millones de euros. Los autores del mismo, que lleva realizándose desde 2014, certifican que ese 2,1% de rentabilidad “se trata del nivel más bajo desde que se empezó a realizar el estudio” y se explica “por las rentabilidades negativas de 2022″.

La explicación para estos pobres rendimientos tiene varias aristas. Resumiendo mucho: los inversores españoles son muy conservadores y han priorizado siempre los fondos y planes que invierten en deuda pública. Este activo acumuló un periodo muy negativo entre 2012 y 2022, el largo invierno del inversor conservador. Primero porque hubo un larguísimo periodo de tipos cero en el que los bonos no rentaban nada y, después, porque la brusca subida de tipos iniciada en 2022 devaluó todas las emisiones de deuda anteriores, arruinando la rentabilidad de todos los fondos de renta fija. Así, un vehículo que estuviera a finales de 2021 invertido en deuda pública española a 8 años, tendría entonces en cartera bonos con cupones bajísimos, cercanos al 0%. Con la expectativa de subida de tipos, nadie querría comprar esa renta fija en los mercados secundarios, por lo que se empezaron a devaluar. De media, este tipo de fondos perdió un 8% en 2022.

El estudio de Mercer-Esade también incide en que uno de los problemas de la escasa rentabilidad en los fondos y los planes es el excesivo peso de la renta fija en las carteras de los clientes, y recuerda que “estudios académicos y empíricos demuestran que el 90% de la rentabilidad futura de una inversión está en la elección del nivel de riesgo y, por lo tanto, de la estrategia de inversión”. En el caso de España, el exceso de conservadurismo de muchos clientes ha acabado por lastrar sus inversiones. Así, los fondos de inversión de renta fija a largo plazo (unos de los más comunes) han tenido en 10 años una evolución del -0,2% anual, frente al 8,3% de los que invierten en Bolsa de Estados Unidos o el 3,6% de Bolsa europea.

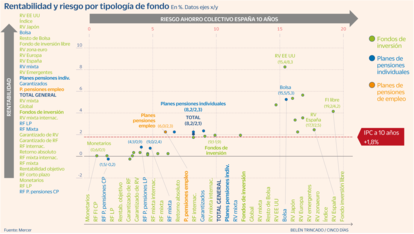

Mejor los planes colectivos

Cuando se desglosa el retorno medio según el tipo de producto, el relato cambia. En los fondos de inversión, se observa que el 60% no logró batir a la inflación en la última década. En los planes de pensiones individuales es un 53% y en los planes colectivos el porcentaje es de solo el 32%. Es decir, que los mejores retornos medios los han logrado este último tipo de vehículos, que las empresas dotan en beneficio de sus trabajadores.

Para los expertos de Esade y Mercer, esto demuestra que el ahorro-inversión por medio de planes de pensiones de empleo es la mejor fórmula para acumular patrimonio. ¿Por qué? En primer lugar, por los menores costes. En 2022, la suma de la comisión de gestión y de depositaría fue en los planes de empleo de solo un 0,36%. Mientras, en los planes individuales fue un 1,26% y en los fondos de inversión un 0,86%, lo que acaba mermando rentabilidad.

Además, al tratarse de planes colectivos, hay una comisión de control (donde hay representantes de la empresa y de los trabajadores) que, asesorada por un experto independiente, determina el nivel de riesgo óptimo que debe asumir el plan. En fondos y planes individuales, cada cliente decide por su cuenta, y no siempre con el mejor criterio.

Estos condicionantes son los que han llevado al Gobierno a tratar de impulsar el ahorro previsión en el marco de la negociación colectiva, frente a los planes individuales. Para ello, ha permitido que se aporten 8.500 euros al año, frente a los 1.500 euros en los individuales. Además, se ha creado la figura de los planes de pensiones de empleo simplificados, para que lleguen a los autónomos, y los planes de pensiones de promoción pública, que no terminan de arrancar.

El informe se limita a lo ocurrido en los últimos 10 años, pero cuando se analizan periodos más largos, los resultados no mejoran. De acuerdo con los datos de Inverco, la asociación de las gestoras de activos, en los últimos 20 años (hasta diciembre de 2023) el retorno medio anual de los fondos de inversión españoles ha sido del 2,06% y del 1,63% si se analizan los últimos 25 años. En los planes de pensiones individuales los datos son un poco mejores: 2,7% a 20 años y 1,9% a 25 años. Nuevamente, los planes de empleo superan al resto, con un 3,4% y un 2,8% en los periodos señalados.

“La comparación de planes individuales y colectivos no termina de ser justa”, se queja un veterano directivo de una gestora. Según explica, cuando se pactan las comisiones para administrar el plan de grandes corporaciones como Nestlé, Endesa o Repsol, el banco que se lleva el contrato “ya tiene muchos otros negocios con esas firmas, y no le importa ofrecer unas comisiones bajísimas”, apunta el experto. “Al final, es un producto que está muy subvencionado”.

Sea como fuere, lo cierto es que los millones de personas que tienen parte de su dinero en fondos y planes no están teniendo unos retornos aceptables. Ahora bien, tampoco la alternativa está en los depósitos bancarios, que siguen acumulando más de un billón de euros en España, y que han rentado aún menos que los fondos conservadores.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días