Los planes de pensiones de Escrivá encallan al intentar atraer más dinero

Los vehículos creados para que los autónomos ahorren solo han captado siete millones pese a la ventaja fiscal. El sector es escéptico con el desarrollo de los fondos de promoción pública

El nuevo modelo de planes de pensiones no termina de carburar. El Gobierno se fijó como una de sus prioridades en el ahorro para la jubilación dar más peso a los planes de pensiones colectivos frente a los individuales. Para ello, creó dos nuevas figuras: los planes para autónomos y los fondos de pensiones de promoción pública. En los primeros solo han entrado siete millones de euros, pese a que hace ya casi un año que empezaron a venderse. En los segundos, el sector financiero aún espera los últimos pasos de la Administración para que se conviertan en una realidad, pero con un gran escepticismo respecto al dinero que pueden atraer. “Es muy difícil que llegue ahorro a este tipo de vehículos”, sentencia el máximo responsable de una de las grandes aseguradoras españolas.

Los planes para autónomos (denominados oficialmente planes de pensiones de empleo simplificados) permiten invertir 4.250 euros al año. Como ocurre en todos los planes de pensiones, ese dinero se puede descontar de la base imponible del IRPF, lo que reduce la factura fiscal.

En los planes de pensiones individuales, en cambio, el máximo de aportación se redujo hace dos años a 1.500 euros. Esto ha hecho que se reduzca mucho el dinero que llega este tipo de vehículos. Según cálculos de Inverco, la asociación de las gestoras de fondos, en tres años los españoles han dejado de ahorrar casi 7.000 millones de euros.

La primera parte de la ecuación diseñada por el ministerio de Seguridad Social, dirigido por José Luis Escrivá, estaba conseguida: desincentivar la contratación de planes individuales. Ahora bien, la segunda parte, promover los planes colectivos, ha quedado más que corta.

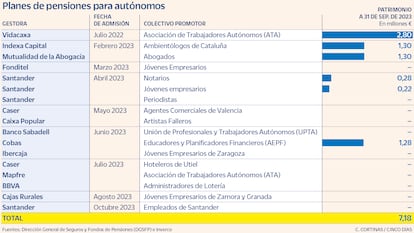

Desde finales de 2022, cuando empezó a entrar dinero en los planes para autónomos, hasta el 31 de septiembre de 2023 (último dato disponible) se han creado 17 vehículos de este tipo. Todos los grandes bancos españoles han firmado convenios con asociaciones de trabajadores por cuenta propia: VidaCaixa con ATA, Santander con los notarios, BBVA con los loteros... Pero, el ritmo de llegada de dinero está siendo muy lento. Los planes simplificados tienen hasta ahora 7,2 millones de euros, aportados por poco más de 2.000 personas.

Para dar un orden de magnitud, en los planes individuales hay 81.000 millones de euros y en los planes de pensiones colectivos tradicionales (los que una empresa dota en beneficio de su plantilla) hay 35.000 millones de euros.

“Con este ritmo es muy difícil que se llegue a impulsar realmente este tipo de ahorro de cara a la jubilación”, explica Elisa Rincón, directora general de Inverco.

Dos nuevas figuras para mejorar la previsión social

- Planes simplificados. En los planes de pensiones colectivos (llamados oficialmente planes de empleo), tiene que ser una empresa o una administración pública quien los promueva. Es el empleador quien va haciendo dotaciones en favor de su plantilla. Las aportaciones se pactan en el ámbito de la negociación colectiva, junto con las subidas de sueldo. Esta figura ha hecho que el vehículo se haya distribuido fundamentalmente entre grandes bancos y empresas, multinacionales con presencia en España y organismos públicos (aunque estos últimos tienen congeladas las aportaciones desde hace una década). Con la creación de los planes de pensiones simplificados, se ha permitido que el promotor sea un colectivo de autónomos y que cualquier trabajador por cuenta propia pueda aportar. Así se pretende extenderlos entre pymes y autónomos.

- Fondo de promoción pública. Una de las partes más negativas de los planes individuales, según subrayaba el ministro Escrivá, es que tienen unas comisiones mucho más altas que en los planes colectivos. Por eso desde el Ejecutivo se impulsó la nueva figura de los fondos de pensiones de empleo de promoción pública, que tendrán unas comisiones de gestión de entre el 0,2% y el 0,3%. A cambio, quienes participen en estos fondos no pueden participar en la comisión de control, algo que sí ocurre en el resto de planes de empleo.

El gran problema que denuncia el sector es que, mientras que los nuevos planes de autónomos no terminan de arrancar, los planes individuales se están descapitalizando. Desde hace muchos años, sale más dinero del que entra.

Con los planes para autónomos, la gestora firma un acuerdo con una asociación o colectivo interesado en promover este tipo de ahorro. Es el caso de Indexa Capital con el Colegio de Ambientólogos de Cataluña, que ya suma más de un millón de euros. Una vez que se constituye el vehículo, cualquier profesional por cuenta propia puede aportar hasta 4.250 euros, ya sea arquitecto en Ferrol o pintor en Málaga.

A estos planes para autónomos se suman otro formato que sí puede tener algo más de recorrido. Son los planes simplificados pactados en el ámbito de un convenio sectorial. Es el caso del alcanzado entre empresas del sector de la construcción y los sindicatos, que prevé aportaciones automáticas hacia los trabajadores en este tipo de vehículo durante los próximos años. Como el calendario de aportaciones está programado, se espera que pueda llegar a 3.000 millones en 10 años.

Promoción pública

La otra pata del nuevo modelo de ahorro para la jubilación son los llamados fondos de pensiones de empleo de promoción pública. Se tratará de 15 fondos, gestionados por 5 gestoras ya seleccionadas por el Ministerio de Seguridad Social y que tendrán unas comisiones de gestión ultra-bajas, de menos del 0,4% anual.

El sector está esperando que desde el ministerio se terminen de definir los últimos criterios sobre cómo deben ser esos nuevos fondos y la plataforma para su contratación. Escrivá pretende que en enero ya pueda llegar dinero a estos vehículos, pero desde bancos y aseguradoras lo ven casi imposible para esa fecha.

Además, consideran que esos fondos de promoción pública tendrán muy poco tirón comercial, porque las empresas o sectores que se adhieran perderán cierta capacidad de control que sí tienen los planes colectivos y simplificados.

Fuentes del ministerio apuntan a que la plataforma ya está en fase piloto, que se han registrado ante notario los 15 fondos de promoción pública y que el procedimiento evoluciona con normalidad.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días