Los ‘hedge funds’: qué son y por qué la industria no despega en España

Los fondos de inversión libre no son utilizados como los tradicionales fondos de cobertura de EE UU

Hedge funds, fondos de cobertura, fondos de inversión libre... diferentes formas de referirse a una misma realidad: los vehículos de inversión que tienen menos restricciones a la hora de gestionar el dinero. Pueden invertir en cualquier clase de activo, pueden concentrar la apuesta en un puñado de títulos, pueden endeudarse para amplificar las ganancias (o las pérdidas). En Estados Unidos la mayoría de los grandes inversores utiliza esta fórmula. En España, en cambio, se trata de una figura desvirtuada y con escasa rentabilidad.

En los fondos de inversión convencionales -conocidos en la jerga como Ucits, por la normativa europea que los armoniza-, hay una serie de reglas sobre cómo pueden invertir. En cuanto a activos, utilizan fundamentalmente acciones y bonos, y algún derivado financiero. Respecto a la diversificación, ningún valor debe superar el 10% de la cartera, y la suma de todas las posiciones que tengan un peso de más del 5% no pueden superar el 40% de la cartera.

Los fondos de inversión libre (FIL) no están sujetos a estas restricciones. Aquí, el fondo puede llegar a tener el 60% de la cartera concentrada en una posición. Y puede combinar todo tipo de activos, siempre que sean líquidos. Además, puede endeudarse hasta en un 200% del valor de los activos.

La teoría indica que este tipo de vehículos de inversión pueden desacoplarse del mercado y tratar de conseguir rentabilidades cuando caen la Bolsa y los bonos, pero lo cierto es que en los últimos años no están teniendo mucho éxito. Ni en Estados Unidos, ni mucho menos en España.

“Aquí en España es que prácticamente no existe una industria de ‘hedge funds’, de gestores que hagan estrategias muy arriesgadas tratando de desmarcarse del mercado. La hubo hace 15 ó 20 años, pero el largo periodo de tipos cero la acabó desmantelando”, explica el consejero delegado de una gestora de fondos española que administró fondos de inversión libre.

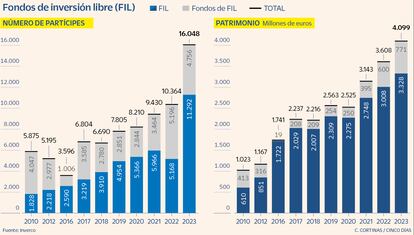

De acuerdo con los últimos datos facilitados por Inverco, la patronal del ramo, en España hay registrados 176 FIL y otros 16 fondos que invierten en estos FIL. En total, son más de 4.100 millones de euros destinados en este tipo de productos, frente a los 2.500 millones que había en 2020. Pero cuando se analizan uno a uno, se observa cómo se ha ido desdibujando el propósito original.

Una buena parte de estos vehículos están dedicados a invertir en inmobiliario -como el Alteralia Real Estate, el EBN Inmobiliario USA o el Residencias de Estudiantes Global FIL- y otros destinan su cartera a invertir en deuda privada, instrumentos de leasing o en bonos flotantes.

Además, hay un gran grupo que se basan en estrategias simplemente en tener una mayor concentración. Se trata de gestores de fondos convencionales que también tienen estos FIL donde pueden elevar sus posiciones en los valores predilectos, quitándose el corsé de las reglas Ucits. El Cobas Concentrados FIL (que puede destinar hasta el 20% de la cartera a un valor), el Bestinver Consumo Global FIL, el Mutuafondo Estrategia Global FIL son algunos de los productos de este tipo.

Pero, ¿dónde están entonces los vehículos que hacen grandes jugadas inversoras? Como cuando George Soros apostó contra la libra esterlina y acabó doblando la mano del Banco de Inglaterra, o cuando Michael Burry se la jugó toda al estallido de las hipotecas subprime. ¿Dónde están los fondos activistas, como The Children Fund, que les cantan las cuarenta a los gestores y proponen un cambio de rumbo en las compañías donde invierten?

En España, esa tipología de hedge funds no existe. “Aquí hizo mucho daño el caso Madoff, porque fue el país fuera de Estados Unidos donde más se distribuyó este fondo de cobertura, que resultó ser una estafa piramidal”, recuerda el mencionado gestor.

Y es que en los FIL hay que tener un poco más de conocimientos y de fe que en los fondos normales. Para empezar, el importe mínimo de la inversión ha sido de más de 100.000 euros hasta el año pasado, cuando se rebajó a 10.000 euros. Además, se exige que el inversor tenga un patrimonio mínimo (por lo menos 500.000 euros de riqueza financiera) o que sea un profesional de la inversión. Para colmo, estos vehículos no tienen liquidez diaria. Lo normal es que para retirar el dinero haya que esperar al menos tres meses. Y tampoco tienen un valor liquidativo diario o un reporte mensual de dónde van invirtiendo.

Para colmo de males, las estrategias adoptadas por este tipo de vehículos de inversión no han dado una rentabilidad muy brillante en España durante la última década. Según los datos de Inverco, el rendimiento medio anual ha sido de 3,98%, frente al 10,6% de la Bolsa de EE UU o el 4,77% de la Bolsa europea.

Con todo, sí que hay un puñado de gestores de hedge funds que sí que responden más al canon. Por ejemplo, el Attitude Global Agora FIL, que busca sobre todo preservar el capital y descorrelacionarse de los mercados. Por ejemplo, en 2022, cuando cayeron casi todos los activos financieros y los fondos convencionales registraron una depreciación del 8,4%, este producto rentó un 6,1%. O el RHO Investments, de la gestora Quadriga AM, que lleva un rendimiento medio anual del 7,3% desde 2006.

En ambos casos lo hacen utilizando una amplia variedad de estrategias para desmarcarse de la Bolsa, desde análisis profundos macroeconómicos hasta invertir en compañías en situaciones especiales. También es frecuente el uso de posiciones enfrentadas alcistas y bajistas, para tratar de neutralizar la tendencia del mercado. Esta última es la especialidad de un de los hedge funds más veteranos de España, el Bestinver Tordesillas, que desde su inicio ha logrado rentar un 2,5% anual amortiguando los grandes vaivenes de la renta variable de España y Portugal.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días