La UE marca el futuro nuclear para 2050 con vistas a su descarbonización

Hará falta una inversión cercana a los 241.000 millones para que la capacidad de generación atómica alcance los 109 gigavatios antes de cumplir el compromiso de neutralidad climática

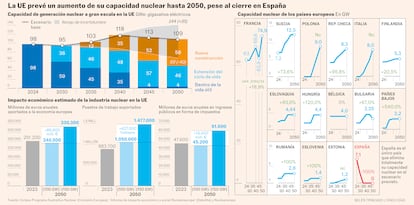

Dentro del marco del Tratado Euratom, la Comisión Europea (CE) ha presentado recientemente su octavo Programa Ilustrativo Nuclear (PINC), un documento que recoge las previsiones de los países miembros para el futuro de su sector atómico y define las tendencias que marcarán su evolución. En particular, la estimación del ente es que –en el escenario más probable– la capacidad de las grandes centrales nucleares en la Unión Europea (UE) alcance los 109 gigavatios (GW) para 2050, frente a los 98 GW actuales.

Con un margen de hasta un máximo de 144 GW y un mínimo inferior a los 70, en función de dos aspectos: la evolución de los procesos de verificación a la hora de extender la vida útil de los reactores existentes, por un lado, y los posibles retrasos en la puesta en marcha de nuevos, por otro.

Para llevar a cabo este desarrollo, la Comisión calcula que serán necesarias inversiones por valor de unos 241.000 millones de euros hasta la mencionada fecha. El 85% de las mismas destinado a nuevos proyectos y el 15% restante, a prolongar las operaciones de los reactores en funcionamiento.

Extender la vida útil de las centrales será una estrategia prioritaria

“Si queremos mantener nuestros objetivos de descarbonización, de estabilidad de red o de soberanía energética, la actividad nuclear debe jugar un rol clave en Europa”, afirma Antonio Alonso, responsable de energía en Capgemini Invent. Sin embargo, en su opinión, la capacidad de 109 GW proyectada por la CE para 2050 podría “no ser suficiente” para afrontar la demanda eléctrica, refiriéndose a los datos publicados por la propia consultoría en su informe World Energy Markets Observatory 2024.

En ese documento se estima que la demanda se cuadruplicará para este horizonte, por lo que “será necesario acelerar en muchos frentes”, además del propio sector atómico, que debería triplicar su actual producción a escala mundial –hasta alcanzar 1.160 GW– para cumplir las metas actuales de descarbonización.

“Europa ha demostrado ser capaz de operar con solvencia la tecnología nuclear y dispone del talento, pero ¿puede ambicionar un mayor liderazgo global en esta tecnología?”, cuestiona Alonso, para quien la clave está en las regulaciones y desarrollos normativos, que “probablemente” tenderán a favorecer una mayor ambición.

El sector europeo recupera el músculo alcanzado en los noventa

Este aspecto es uno de los que destacan desde Nucleareurope –la asociación de la industria nuclear europea–, cuyo director general, Emmanuel Brutin, asegura estar complacido por el reconocimiento de la Comisión hacia el papel estratégico del sector reflejado en el PINC. “Deja claro que la energía nuclear puede aportar beneficios al sistema energético; sin embargo, ahora la UE necesita establecer un plan de acción que ayude a realizar las inversiones planificadas”, declaraba en un comunicado.

En concreto, la patronal reclama políticas y mecanismos que permitan prolongar la vida útil de las plantas existentes e impulsar nuevos grandes reactores, además de reactores modulares pequeños (SMR) y otras tecnologías. De igual forma, considera necesario fijar para 2040 un objetivo genérico de generación eléctrica limpia en lugar de cuotas por tecnología, así como la neutralidad tecnológica en todas las iniciativas del Pacto Industrial y la Estrategia de Inversión en Energías Limpias, de modo que energías renovables y nuclear compitan en igualdad de condiciones.

Por último, resalta la urgencia de facilitar el acceso a la financiación pública, agilizar los trámites de las ayudas estatales y revisar la fiscalidad para eliminar gravámenes que penalicen a las tecnologías bajas en carbono.

Recuperación

Lo cierto es que en estos momentos, a decir de Paulo Domingues, presidente de la Sociedad Nuclear Española (SNE), “el tejido industrial nuclear europeo está recuperando el músculo que tuvo entre los años setenta y noventa”. Si bien, reconoce que ese proceso de normalización no será inmediato. Aun así, considera razonable que Europa sea capaz de lograr el desarrollo previsto en el PINC –donde se subraya la importancia de reforzar la cadena de suministro interna–, señalando el ejemplo de China como modelo de referencia.

Eso sí, teniendo en cuenta que, de cara a garantizar la seguridad, tanto los materiales como los procesos que abastecen el sector requieren un conjunto riguroso y complejo de procedimientos. Algo en lo que, a juicio de Domingues, “España puede contribuir de un modo importante gracias a la experiencia de más de 65 años del sector”, y alega que nuestro país dispone hoy de un fabricante de equipos de grandes dimensiones, de una de las pocas instalaciones de fabricación de combustible nuclear presentes dentro de la UE, y de múltiples ingenierías con actividad internacional.

Lluís Batet, profesor del Departamento de Física de la Universidad Politécnica de Cataluña (UPC) y responsable del Máster en Ingeniería Nuclear, corrobora que existe una revitalización del sector en Europa que “no puede entenderse al margen de la crisis de precios del gas desencadenada tras la invasión de Ucrania”. Y es que este impulso hay que situarlo en un contexto geopolítico más amplio, “donde entran en juego muchas consideraciones más allá de lo estrictamente energético o económico”, aclara. No en vano, dicha recuperación refleja también la pérdida de oficio constructivo y la curva de aprendizaje que deben volver a afrontar las empresas del sector, “algo que, por ejemplo, llevó a los sobrecostes de los proyectos de Areva en Francia”, apunta Batet.

Asunto que también ilustra la Comisión Europea en el PINC, trasladando el efecto que suponen los retrasos en los plazos de construcción tanto en el coste como en el propio recorrido de los proyectos. En el escenario planteado para 2050, una media de cinco años de dilación en la puesta en marcha de nuevas centrales acarrearía no solo un coste adicional de 45.000 millones de euros, sino que también la capacidad instalada se reduciría en 9 GW.

El propio rango de incertidumbre que contempla la Comisión se recoge de forma similar en el Informe de impacto económico y social Nucleareurope, elaborado por Deloitte, donde se analizan los efectos que cabría esperar para diferentes desarrollos de cara a 2050. Así, destaca que –en unas condiciones semejantes a las del escenario base del PINC (109 GW)– la aportación del sector a la economía de la UE se contraería cerca de un 4% respecto a los 251.200 millones de euros que se calculan para 2023.

Esta cifra representa la suma del impacto directo (generación, construcción y desmantelamiento), indirecto (cadena de suministro) e inducido (el asociado a la mano de obra); y a la inversa, podría llegar a crecer casi un tercio si la generación nuclear alcanzara una capacidad de 150 GW. Según Oliverio Álvarez, socio responsable de energía, recursos e industria de esta consultora, las circunstancias que afectan a que la dirección tenga un sentido u otro se dividen en dos debates: el de la extensión de la vida útil de los reactores existentes y el de iniciar nuevos proyectos. “En ambos casos la voluntad política, condicionada por la aceptación social, resultará clave. Si hablamos de nuevas construcciones, además de voluntad para llevarlos a cabo necesitamos optimizar la inversión inicial y desarrollar mecanismos de mitigación de riesgos”, explica.

Países protagonistas

Dicha voluntad política se percibe de forma heterogénea entre los Estados miembros de la UE, donde “históricamente, y no de manera homogénea, la energía nuclear no ha gozado, en general, de una aceptación social que provocase políticas de impulso”, indica Alonso. Sin embargo, 11 países europeos se unieron al compromiso de triplicar su capacidad nuclear en 2050 durante la COP28, y 12 ya cuentan con centrales en funcionamiento. No en vano, cerca del 25% de la electricidad del continente procede de esta fuente, y “su tecnología ha evolucionado y sigue evolucionando hacia una operación cada vez más segura”, añade. Francia ocupa la posición más destacada, con una capacidad unas diez veces superior a la de los siguientes países con una mayor presencia, como Suecia y España.

“Por su volumen y el peso específico de esta energía en el mix de generación, seguirá siendo el líder en la Unión Europea”, detalla Álvarez, quien apunta al importante consenso social en el apoyo a la energía nuclear que se identifica en el país galo. Lo que se demuestra con el anuncio de su presidente, Emmanuel Macron, de la puesta en marcha de seis nuevos grandes reactores en los próximos años. Junto a Francia, países como Polonia, Italia y Estonia han declarado su intención de abrir sus primeras plantas de esta fuente energética. Mientras que otros, como Finlandia, República Checa, Eslovaquia, Eslovenia, Hungría o Países Bajos, han manifestado que pondrán en marcha nuevos proyectos.

La industria nuclear aportó 251.200 millones a la economía de la UE en 2023

Frente al desarrollo de las propias centrales, la Comisión Europea remarca en el PINC la necesidad de asegurar el abastecimiento de combustible y componentes esenciales dentro de la propia UE. “Simplificando el problema, hablamos de dos elementos clave, las reservas de uranio y la capacidad de conversión y enriquecimiento”, resume Alonso, explicando que, si bien la mayoría de dicho elemento se importa, varios Estados miembros –entre ellos, España– cuentan con reservas.

En cuanto al tratamiento, actualmente es Rusia la nación que controla gran parte de esta capacidad a escala mundial, generando “una laguna que se suma a la falta de coordinación entre países y operadores, impidiendo alcanzar las economías de escala que este sector necesita”, concluye Álvarez.

La tecnología que promete (o no)

Previsión. La Comisión Europea calcula en su Programa Ilustrativo Nuclear que los reactores SMR podrían llegar a suponer una capacidad de entre 17 y 53 GW en 2050 dentro de la UE, lo que representa entre un 15% y un 50% de la potencia nuclear total actual. Para Lluís Batet, profesor de la UPC, “a tan largo plazo, la incertidumbre que rodea a estos diseños pioneros es enorme”.

Ventajas. La principal, una mayor aceptación social: “Al ser más reducidos, con menores riesgos en caso de accidente, son reactores que pueden encajar mejor en entornos urbanos o industriales”, cree Batet. Por contra destaca que, al tratarse en algunos casos de tecnologías novedosas (como los proyectos de sales fundidas o de plomo líquido), “su funcionamiento debe estudiarse casi desde cero, licenciarlos supone un reto distinto al de los reactores tradicionales”.

Fusión nuclear. También contemplada por la CE como protagonista para el futuro energético, su desarrollo a escala comercial “no es aún una realidad, pero terminará lográndolo antes o después”, declara Paulo Domingues, presidente de la SNE, quien destaca los avances del proyecto ITER.