Anatomía de un indicador mal interpretado

Los números brutos por sí solos, no pueden decir toda la historia del verdadero crecimiento de la economía española

La semana pasada, el Instituto Nacional de Estadística (INE) dio a conocer el Índice de Cifra de Negocios (ICNE), publicación que sirvió para avivar el debate y las especulaciones sobre el verdadero ritmo de crecimiento de la economía española.

Este indicador amalgama la información de otros cuatro indicadores, cada uno representando un sector de nuestra economía. El objetivo es conocer la evolución de la facturación de las empresas españolas a frecuencia mensual. Precisamente, lo que captó la atención de muchos analistas es la persistente tendencia negativa que lleva exhibiendo el ICNE en los últimos meses, con el mes de marzo destacando por su marcada caída.

Esta aparente espiral descendente ha suscitado todo tipo de conjeturas y preocupaciones, con algunos interpretando estos números como una señal clara de que nuestro Producto Interno Bruto (PIB) no está siendo correctamente medido o que, por otros, las cosas no van tan bien como parece marcar las cifras oficiales. Sin embargo, tales interpretaciones son resultado de la precipitación en la lectura de un indicador y su evolución que merecen un tiempo sosegado para conocer qué nos puede estar contando.

Y es que, en el mundo complejo de la economía, los números “brutos”, por sí solos, pueden no decir toda la historia. De hecho, pueden estar ocultándola. Factores estacionales y otros matices sectoriales pueden estar influyendo en estos datos, por lo que es esencial analizarlos dentro de un contexto más amplio para obtener una imagen más precisa de nuestra situación económica. Evitar la sobre-interpretación y considerar múltiples variables son pasos esenciales para obtener una visión más clara de nuestra situación económica y tomar decisiones informadas para el futuro.

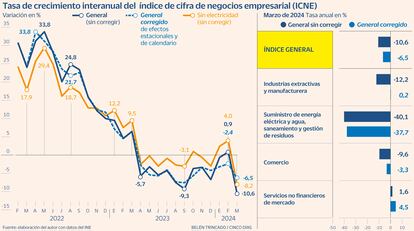

Así, al observar detenidamente el gráfico del ICNE que se acompaña en este texto se pueden observar dos líneas. Una primera refleja el dato de crecimiento interanual de la cifra de negocios en valores brutos, sin corregir ni deflactar, que es como se presenta inicialmente este indicador, y cuya caída de marzo ha rellenado titulares. Otra línea, la serie ajustada de estacionalidad y calendario, refleja una realidad matizada y que tiene preferencia frente a la anterior para contarnos la historia que subyace al indicador.

En el complejo análisis de indicadores económicos, es crucial desentrañar las diferentes capas que lo cubren para obtener una imagen precisa de las tendencias subyacentes que gobiernan los procesos económicos que se quieren valorar. La estacionalidad, por un lado, introduce variaciones temporales que pueden distorsionar la percepción de la verdadera dinámica económica. Sin embargo, no podemos pasar por alto el ajuste por calendario, que tiene en cuenta los cambios en festivos y días laborables a lo largo del tiempo.

Un simple ejemplo ilustraría este último punto. Así, un mes cualquiera con un fin de semana adicional respecto al mismo mes del año anterior puede presentar una caída del 5% en la actividad económica debido simplemente a esta diferencia en la disponibilidad de días hábiles. Además, las festividades móviles, como la Semana Santa, pueden influir notablemente en la comparación de datos interanuales, sobre todo en los meses de marzo y abril.

Al realizar el necesario ajuste por estacionalidad y calendario, obtenemos una visión más precisa de la realidad económica. En el caso del ICNE, este filtrado revela una caída del 6,5%, en contraposición al 10,6% inicialmente reportado por el INE. Así pues, esos cuatro puntos se deben a factores que simplemente se explican por los meses del año y las fiestas móviles y no por tendencias fundamentales de la economía.

Sin embargo, incluso con estos ajustes, la caída sigue siendo significativa. ¿Qué podría estar detrás de este declive abrupto? Al revisar la tabla con la que el INE acompaña a los datos presentado, nos debe llamar la atención una cifra: la del sector de energía eléctrica, con una caída del 37%.

Es esencial notar que este indicador mide la cifra de negocios sin deflactar, por lo que se presentan a precios corrientes, lo que nos debe lleva a preguntarnos si ha disminuido la actividad en el sector eléctrico en marzo o, simplemente, lo que ha sucedido es que ha caído el precio de la energía. Los datos sugieren fuertemente la última opción. De hecho, al examinar la correlación entre la facturación del sector y el precio, se evidencia una conexión significativa, como no puede ser de otro modo.

Y es que la caída del 37% en la facturación del sector eléctrico, vinculada a la corrección de los precios de la energía eléctrica, se debió en buena parte a las condiciones climáticas adversas a finales de mes. Condiciones adversas que, sin embargo, resultaron beneficiosas para nuestro bolsillo y pantanos.

Y no solo fue marzo. Al excluir el sector eléctrico de la serie de datos (ver de nuevo figura adjunta), una parte considerable de la evolución del indicador en el último año se debe a la corrección de los precios de la energía eléctrica.

Dicho esto, sin embargo, incluso después de este ajuste, persiste una moderada caída del 0,9% en la cifra de negocios, lo que sugiere, aún, una situación que no podemos considerar positiva.

Y es aquí, después de eliminar las capas que no nos dejan ver el corazón del asunto cuando toca buscar y comprender las posibles causas que puedan estar detrás del comportamiento de marzo. Sabiendo que el sector del comercio acapara la caída de marzo más allá de la energía, toca pensar qué ha podido pasar. Podría haber sucedido que los precios del sector hayan experimentado una disminución. O que simplemente hemos comprado menos: al analizar el Índice de Comercio Minorista (ICM), se confirma que hay caídas en el consumo de bienes duraderos, aunque en otros sectores no se observa un comportamiento negativo. Los datos de alta frecuencia del BBVA Research nos hablan de una caída en marzo y abril del consumo que se compensan con lo que sabemos de mayo.

Conociendo esto, ¿podría ser que durante la Semana Santa hayamos comprado menos bienes duraderos? ¿Es posible que las lluvias de finales de mes hayan afectado negativamente a sectores como la hostelería? Parece que algo de esto hay, lo que se unirá, seguro, a otras cuestiones. Sin embargo, y en conclusión, lo que debemos entender es que es muy importante evitar conclusiones apresuradas al interpretar indicadores económicos. Es imperativo realizar un análisis profundo, identificar las posibles causas de los comportamientos observados y concentrarnos en los datos depurados y contextualizados.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días