La escalada en los precios de la vivienda se come las tasaciones: “Se quedan obsoletas en tres meses”

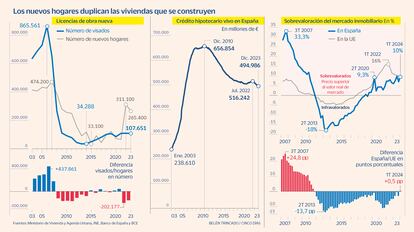

La creación de hogares duplica la construcción de nuevas viviendas y presiona aún más los altos precios

El Banco de España daba la señal de alarma. Los bancos recibían una carta del supervisor antes del verano alertando de deficiencias en las tasaciones de inmuebles. El movimiento, conocido a finales de septiembre y a falta de detalles sobre las supuestas irregularidades, despertaba viejos temores, con la burbuja inmobiliaria que dio lugar a la crisis que arrancó en 2008 con la caída de Lehman Brothers en la mente de muchos. “¿Burbuja? Lo preocupante son los precios, no las tasaciones. Con la evolución de los precios de la vivienda en términos reales, las tasaciones, de hecho, se están quedando todas cortas. Desde luego, no están por encima de mercado. Es más, a los tres meses se pueden quedar obsoletas por la realidad que marcan las propias promociones. Nunca había tenido tanto sentido que tengan una validez limitada en el tiempo, seis meses en este caso”, asegura un pequeño promotor inmobiliario de larga trayectoria, con proyectos en el norte de Madrid. La cuestión de fondo, por tanto, remite a la teoría económica clásica y al juego de la oferta y la demanda.

En España se crean el doble de hogares que de viviendas. En 2023 se formaron 265.000 nuevos hogares, pero solo se concedieron visados para construir 108.000 casas, según los datos del Ministerio de Vivienda y Agenda urbana y del Instituto Nacional de Estadística (INE). El año anterior la diferencia fue aún más considerable: 109.000 licencias que contrastan con los 311.000 nuevos hogares. El interés que han despertado las propiedades españolas entre los inversores extranjeros añade una presión extra sobre los precios y acentúan una descompensación que ha convertido la vivienda en un bien escaso y cada vez más caro. El propio Banco de España estima que se necesitan 600.000 inmuebles más hasta 2025 para equilibrar el mercado.

“No hay oferta, es muy escasa. Pensemos que al año se crean medio millón de hogares y solo hay 100.000 viviendas nuevas disponibles. Por lo tanto, el ajuste se produce vía precios y se traslada al resto de segmentos del mercado, provocando una enorme tensión. No hay más que comprobarlo con el alquiler. Las tasaciones no deberían ser un problema mayor en esta coyuntura”, expone el exdirector de un prestigioso servicio de estudios.

La evolución del mercado inmobiliario ha experimentado un giro radical las últimas dos décadas. Durante los primeros años 2000, la fe en un crecimiento ilimitado del sector inmobiliario desbordó de ladrillos (y de crédito) la economía. Si cada año se creaban unos 400.000 nuevos hogares, la construcción de nuevas viviendas superaba ampliamente las 600.000 y las 700.000, llegando a un pico máximo de 865.000 en 2006, justo antes de que estallara la burbuja. Desde 2008, la crisis económica y el ajuste del mercado redujeron la concesión de visados para nuevas construcciones, cayendo hasta unas 40.000 viviendas anuales entre 2012 y 2016. Y aunque en los últimos años se ha elevado la cifra hasta las 100.000 anuales, la época de excesos en la construcción ya han pasado.

También los excesos en la financiación. En la primera época de los 2000 los bancos concedían hipotecas sin que pareciera importarles el límite del dinero que prestaban. En la actualidad, no financia más del 80% porque superar ese límite se considera peligrosos en términos de morosidad. “En aquella época los bancos concedían hasta el 120% de la tasación. La gente aprovechaba hasta para la reforma y otros gastos. Hoy, en términos generales, no se conceden hipotecas de más del 80%. El principal problema es que el mercado no puede estar más caliente en términos de precio, hablamos de crecimientos desorbitados”, expone una de las fuentes consultadas. Por lo tanto, el verdadero impacto en los balances vendría por una actualización a la baja del valor de los activos, un movimiento que bien podría provocar la intervención política -vía regulación-, y un deterioro de la economía que impidiera a los hipotecados hacer frente a sus obligaciones. Por ahora, no es el caso.

La relación entre bancos y tasadoras

Eso sí, las tasadoras juegan un papel clave en el proceso de fijar el importe de la hipoteca. Los bancos conceden crédito por hasta un 80% del precio de la vivienda o del precio de la tasación, el que sea más bajo de los dos. Eso significa que si la tasación es más reducida que el precio que paga el comprador, el banco financia menos dinero, y el cliente debe contar con un mayor volumen de ahorros, lo que puede dar al traste con la operación, teniendo en cuenta el rompecabezas que supone en muchos casos reunir la entrada para comprar la casa.

En ese sentido, un alto directivo de uno de los principales bancos considera que si se presiona para que las tasaciones caigan por debajo del precio de mercado, se pondría un obstáculo más al acceso a la vivienda. “En 2008 podría haber una preocupación por parte del Banco de España porque había bancos y cajas gestionados de forma poco profesional. Pero ahora los bancos trabajan con entre 10 y 15 tasadoras de primer nivel. Y el cliente puede ir con la tasadora que quiera siempre que esté homologada. Las tasaciones reflejan la realidad. El problema es que no hay oferta y los precios están disparados”, detalla.

Del mismo modo, el antiguo director de servicios de estudios de un banco explica que no debería haber incentivos perversos en la actuación del banco y la tasadora. “Si una firma tasa habitualmente de más, el banco le va a parar los pies porque no va a poder asumir según qué niveles de riesgo. La política prudencial la gestionan las entidades. Y el interés de la tasadora será hacerlo bien si quiere seguir teniendo encargos, además de que puede incurrir en responsabilidad si infla las valoraciones. Dicho lo cual, si hay una mala praxis, sanciónese, pero no es razonable demonizar a un sector entero”, remacha.

La medida del Banco de España, por tanto, parece tener mucho de preventivo. “Lo que les preocupa son los conflictos de intereses -afirma un intermediario del sector-. Al final, los bancos eligen al tasador que les da la gana y, si siempre escoges a los mismos, les puedes doblar la mano y presionarles para que hagan las valoraciones que a ti te interesan. ¿Por encima del 80%? Puede ser que haya casos en que se infle un poco, pero no es una tendencia evidente, no hay un problema de sobretasación, por mucho que una estimación de esta índole siempre tiene un punto subjetivo. La cuestión es evitar las malas prácticas y mejorar el sistema”.

Fuentes internas de una de las principales entidades financieras del país ponen énfasis en que la mala praxis detectada por el Banco de España afecta a situaciones relacionadas con la independencia de las tasadoras, pero no tanto al detalle de las tasaciones. El supervisor pondría el foco, entre otras actuaciones, en que la exigencia por parte de las entidades de verificar los borradores de la tasación antes de su emisión; en el pago a las firmas de comisiones por el volumen facturado; en la entrega a la tasadora de la tasación anterior en los procesos de retasación, o en tratar de imponer que se elaboren los condicionantes y las advertencias según interpretación o de la política interna del banco. Se trata, en todo caso, de cuestiones generales que no afectan a todas las entidades por igual. De hecho, el Banco de España ha mantenido reuniones bilaterales con cada una de ellas para abordar la problemática particular, y espera el envío de planes de acción individualizados para subsanar las deficiencias afloradas.

La sobrevaloración del inmobiliario español

Los supervisores bancarios sí han detectado una anomalía española que va en contra de la tendencia de muchos países de la eurozona. Desde que el banco Central Europeo (BCE) decidió iniciar una escalada de los tipos de interés en 2022, los precios de la vivienda han seguido subiendo. La teoría de la política monetaria dice que unas tasas elevadas aumentan el precio de las hipotecas, lo que enfría la petición de crédito y debería rebajar los precios de los inmuebles para reactivar de nuevo el mercado. Eso es lo que ha sucedido en la mayor parte de Europa. En España, las viviendas y las hipotecas son caras, pero hay más demanda que oferta y se venden igualmente, generando la espiral de precios ya citada.

El BCE cifraba la sobrevaloración del mercado inmobiliario en España en el primer trimestre en el 10%. Se trata de la primera vez desde 2010 que esta cifra supera el doble dígito. Los supervisores siempre miran de reojo un posible sobrecalentamiento del mercado inmobiliario. Un sobrecalentamiento que evoque la crisis de 2008 provoca sudores fríos entre las autoridades que velan por la estabilidad del sistema financiero. Pero los datos no son preocupantes, ya que se sitúan en la media europea (9,5%). La anomalía española tiene que ver con que desde la pandemia del Covid-19 la sobrevaloración no ha dejado de subir.

Entre la crisis sanitaria y el inicio de las subidas de los tipos de interés, el nivel de sobrecalentamiento del mercado inmobiliario español se mantuvo siempre por debajo del 8% mientras que la media europea era del doble. Desde entonces, se ha producido el proceso inverso. De alguna forma, los analistas consideran que España se está igualando ahora al resto de Europa. Y aunque los precios seguirán aumentando, lo harán en menor medida que hasta ahora. “La sobrevaloración creciente sigue siendo motivo de preocupación, aunque todavía no es crítica. Se espera que la caída de los precios de la vivienda durante el cuarto trimestre provoque una ligera caída de la estimación de sobrevaloración. Además, se estima que los precios de la vivienda en la mayoría de los demás países de la eurozona están aún más sobrevalorados”, señala Wouter Thiery, economista especializado en el mercado inmobiliario de España y Portugal.

Por otro lado, un directivo bancario recuerda que los saldos vivos hipotecarios que mantienen las entidades están en mínimos de los últimos años. Las casas se siguen vendiendo y cada vez con precios más altos. Pero las entidades acumulan menos deuda pendiente de amortizar. En julio de 2023 la cifra cayó por debajo del billón de euros (cerró el año con 495.000 millones de euros) por primera vez desde 2006, en parte por las amortizaciones anticipadas. Un saldo vivo menor debería comportar un riesgo más bajo para los bancos ya que significa que a los clientes les queda menos dinero de la hipoteca por devolver.