La banca eleva un 31% las provisiones y anticipa un repunte de la mora

Las entidades engordan la bolsa de crédito que se mantiene en vigilancia especial

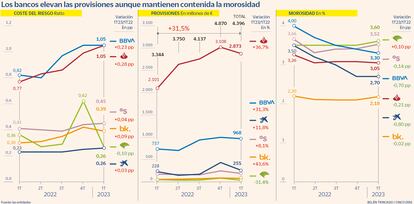

La banca eleva las provisiones y anticipa un primer golpe de la morosidad. En el último año, Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja han mantenido a raya el volumen de impagos en sus carteras, pero trimestre a trimestre han ido aumentando paulatinamente el nivel de provisiones, anticipándose para cubrir un posible impacto de la mora en los próximos meses.

Santander ha pasado de provisionar 2.101 millones en el primer trimestre de 2022 a 2.873 millones a cierre de marzo de este año. BBVA añadió 968 millones a su hucha para cubrir deterioros en el primer trimestre de este año frente los 737 millones entre enero y marzo de 2022. Los bancos que cuentan con la mayor parte del negocio en España han acometido un aumento de provisiones más ligero: CaixaBank ha pasado de provisionar 228 millones a 255 y Sabadell de 172 millones a 186. Por su parte, Unicaja, ha rebajado las aportaciones a la hucha para cubrir impagos y ha pasado de 51 millones a 35. En total, el nivel de provisiones en los seis bancos cotizados ha aumentado en 1.052 millones, un 31% interanual.

“Tanto en las entidades financieras españolas como europeas, se viene observando durante el primer trimestre del 2023 y el ejercicio 2022, un mantenimiento de los niveles de cobertura y del coste de riesgo, si bien, se observan niveles de morosidad aún bajos o estables. Esto se debe principalmente al incremento de los préstamos en vigilancia especial, que suponen un porcentaje de cobertura mayor que los créditos sanos, motivado por la incertidumbre macroeconómica que vivimos”, explican Carlos Marcos y Breogán Porta, socios responsables del sector bancario de Mazars en España.

Aunque las entidades defienden que todavía no han experimentado un repunte de los impagos (la morosidad de la banca se mantiene en mínimos desde 2008, en el 3,51%), los supervisores y los propios bancos tienen todas las miradas puestas en una bolsa de crédito en vigilancia especial. Se trata de préstamos que todavía no han sufrido incumplimientos, pero en los que las entidades han observado un incremento significativo del riesgo desde el momento de la concesión.

Los supervisores bancarios establecen una clasificación de los préstamos basándose en su calidad de pagos: stage 1 (crédito sano), stage 2 (crédito en vigilancia especial) y stage 3 (créditos dudosos). Cuando un banco traspasa un crédito desde la fase 1 a la fase 2, es porque percibe un aumento del riesgo de sufrir impagos, y tiene que aumentar las provisiones. Se trata del estado previo a que se produzcan deterioros y por ello inquietan tanto al Banco de España como al Banco Central Europeo (BCE).

El supervisor español, en su último Informe de Estabilidad Financiera, detalla que el volumen de créditos que se encuentra en vigilancia especial representa unos 87.000 millones. Por dar una idea de la magnitud, se trata del 6,5% del PIB español en 2022.

“El aumento del coste del riesgo debería reflejar un aumento de la pérdida esperada estimada por los bancos ante el aumento de la mora. Es importante destacar que el aumento experimentado en el último año por parte de los bancos con una mayor presencia internacional supera significativamente el incremento registrado en la banca nacional”, explica, por su parte, el equipo de la consultora financiera Accuracy.

Los propios bancos asumen que la morosidad comenzará a aflorar a finales de este año. En todo caso, aseguran que será manejable. “Habrá incumplimientos, pero no un drama de morosidad. Si una cosa hemos aprendido es a gestionar las entidades con prudencia y ser anticipativos en las medidas para mitigar la morosidad”, adelantó la semana pasada Ángel Rivera, el consejero delegado de Santander España, durante su participación en el 45 aniversario de CincoDías.

El Banco de España y el BCE vienen pidiendo prudencia en los últimos meses. Aunque durante la pandemia las familias generaron ahorro, la crisis de altos precios y las continuas subidas de tipos de interés presionan cada vez más la capacidad de pago y han pedido a los bancos que utilicen los mayores beneficios para dotar provisiones. Y las entidades han recogido el guante. “Los sectores más vulnerables son primero las pymes, por su carácter más cíclico, y luego las empresas y familias endeudadas con créditos ligados al euríbor”, apuntó el presidente de la Autoridad Bancaria Europea (EBA), José Manuel Campa, durante su participación en el evento.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días