La recuperación sostiene el empleo pero desata una intensa contracción de la productividad

La ocupación iguala la de 2019, antes de la pandemia, pero aún falta un 6,6% del PIB que había entonces

El discurso oficial carga machaconamente las tintas en los últimos meses en cómo la economía ha recuperado ya los niveles de empleo previos a la pandemia de covid, sin reparar en que los de producción siguen muy alejados de los valores de 2019, y sin admitir que no será hasta 2023, más tarde que ningún otro país avanzado, cuando se recupere el volumen de actividad precrisis. Los datos recogidos en la estadística oficial y el consenso de los expertos sindicados por Funcas certifican que el crecimiento económico ha perdido fuelle en la segunda mitad de 2021, y que la recuperación venidera será también más lenta de lo esperado.

Las conclusiones de la evolución de la economía desde la primavera de 2020 no son precisamente positivas. La recuperación de los niveles de empleo precovid revela que el mismo número de ocupados que en 2019 hacen ahora un Producto Interior Bruto un 6,6% inferior, lo que llanamente es una pérdida muy intensa de la productividad en un periodo muy corto. En otras palabras: se ha producido un reparto del empleo existente con un deterioro muy asimétrico de la producción por ocupado, que profundiza en una de las grandes debilidades que ya tenía la economía española: un nivel deficiente de productividad.

Tal deterioro se intensifica como consecuencia de un avance de la ocupación desde el descenso a mínimos del segundo trimestre de 2020 en servicios de poco valor añadido, en una vuelta de tuerca adicional a la terciarización de la economía, con un crecimiento muy vigoroso en las administraciones públicas por decisiones políticas, y un retroceso abultado en la industria manufacturera, y todo ello a pesar de un avance reconocible en la digitalización y uso tecnológico.

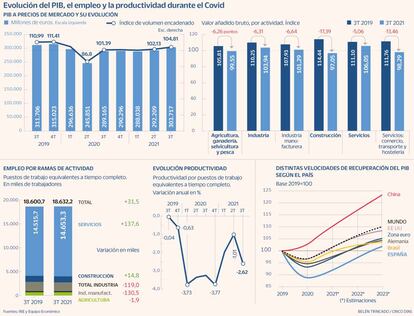

En concreto, según el INE, el PIB a precios de mercado generado en el tercer trimestre de 2021 marcó un nivel de 104,81 en la serie de índices de volumen encadenado, frente a un valor de 111,41 en el cuatro trimestre de 2019 (último antes de la pandemia) y de 110,99 en el tercero de 2019, con similar calendario y estacionalidad que el tercero de 2021. Por tanto, el PIB generado por España ha sido en el último trimestre un 6,6% inferior al del mismo periodo de 2019.

Sin embargo, el empleo contabilizado por la Seguridad Social ha marcado ya niveles ni siquiera vistos en 2019, con 19,77 millones de afiliados ocupados. Por lo que se refiere a la Contabilidad Nacional, arroja un volumen de empleo de 18,63 millones de puestos de trabajo equivalentes a tiempo completo en el tercer trimestre de 2021, frente a los 18,60 del mismo trimestre de 2019.

Tal evolución, que ha sido muy dispar por sectores de actividad tanto en valor añadido como en ocupación, supone una intensa caída de la productividad aparente del factor trabajo, que encadena descensos en todos y cada uno de los trimestres transcurridos desde la irrupción del covid, y con valores anuales cercanos al 4% en los cuatro trimestres de 2020.

Los expertos de Equipo Económico vaticinan que esta pérdida de productividad puede ser imputable a la elevada proporción de pymes en la estructura productiva del país, al aumento del empleo público y al uso muy extendido del teletrabajo.

Diferencias por sectores

Lógicamente, el comportamiento de la ocupación ha sido coherente con el que ha tenido la producción por actividades, con más dinamismo en servicios y un freno a la recuperación en la industria manufacturera. Así, mientras que en los servicios el número de puestos de trabajo equivalentes a tiempo completo es ya de 14,65 millones, frente a los 14,51 millones del tercer trimestre de 2019 (138.000 puestos más), en la industria manufacturera se habría registrado un descenso desde 1,930 millones a 1,799, unos 131.000 puestos de trabajo menos, un 6,78%. Tomando toda la industria el empleo habría descendido desde los 2.170.900 puestos a los 2.051.900 (caída de 119.000, el 5,48%). La construcción habría incrementado el número de puestos de trabajo desde 1,263 millones hace dos años a los 1,278 millones ahora.

Una aproximación al fenómeno según las horas trabajadas revela la pérdida de pulso de la producción. Si el número de días trabajados en el tercer trimestre de 2019 fue de 336,13 millones, en el tercer trimestre de 2021 llegó solo a 324,69 millones de días, con un descenso del 3,4%. Sin embargo, en la industria manufacturera el descenso del tiempo trabajado fue de un 10,44%, mientras que en los servicios la pérdida fue de solo un 2,67%.

No obstante, en cuanto al valor añadido bruto generado por los servicios, habría descendido también desde el índice 111,10 en el tercer trimestre de 2019 a 106,04 en el tercero de 2021, con un descenso mucho más acusado en los servicios afectados por las restricciones a la movilidad, como es el caso del comercio, el transporte y la hostelería (de 111,75 en 2019 a 98,29 ahora). Estos datos revelan también una pérdida de productividad y un reparto del empleo existente.

Algo parecido habría ocurrido en la construcción, con una caída del índice del VAB desde 114,44 a 97,04. En la industria habría descendido en dos años de un valor 110,25 en el índice a 103,94. En el último trimestre solo el valor añadido de los servicios aporta al crecimiento interanual del PIB, la industria no aportó nada, y la construcción restó.

La recuperación más retardada de Europa

Coches y turismo. Si el origen de la crisis de 2008 fue financiero y su recuperación dependía de la reducción de las deudas de los agente, el de esta se concentra en los problemas del sistema productivo, como son el especial peso de la automoción en la industria, afectada por la falta de componentes, y del turismo en los servicios, paralizado por la restricción a la movilidad. Por ello España tardará más en recuperarse.

Un desfase de 6,6 puntos. El PIB español presentaba al finalizar el tercer trimestre una brecha con el de 2019 de 6,6 puntos porcentuales (Banco de España), mientras que en el conjunto de la UE era de 0,5 puntos. Italia, con un peso del turismo muy similar al español, está a solo 1,4 puntos del nivel precovid.

PIB versus empleo. Mientras que en España camina más rápido el mercado de trabajo que la producción, con la consiguiente caída de la productividad, en la media de los países ricos ocurre lo contrario. Si bien el nivel de producción pre pandemia se ha alcanzado ya, en los países de la OCDE el empleo sigue retrasado, y falta la recuperación de 7,5 millones de empleos.

Cambios de modelo. La pandemia ha desviado buena parte de la demanda de los servicios a los bienes, disparando la actividad logística, que tiene problemas para encontrar trabajadores. En paralelo se ha producido una precipitación de las jubilaciones en varias economías, y falta de trabajadores en zonas agrícolas por el cierre de fronteras y el freno a los flujos migratorios.