Viscofan, una favorita del mercado a la espera del despegue

La fortaleza del dólar, la reducción de costes y el aumento de la demanda apuntalan el crecimiento futuro de la compañía navarra

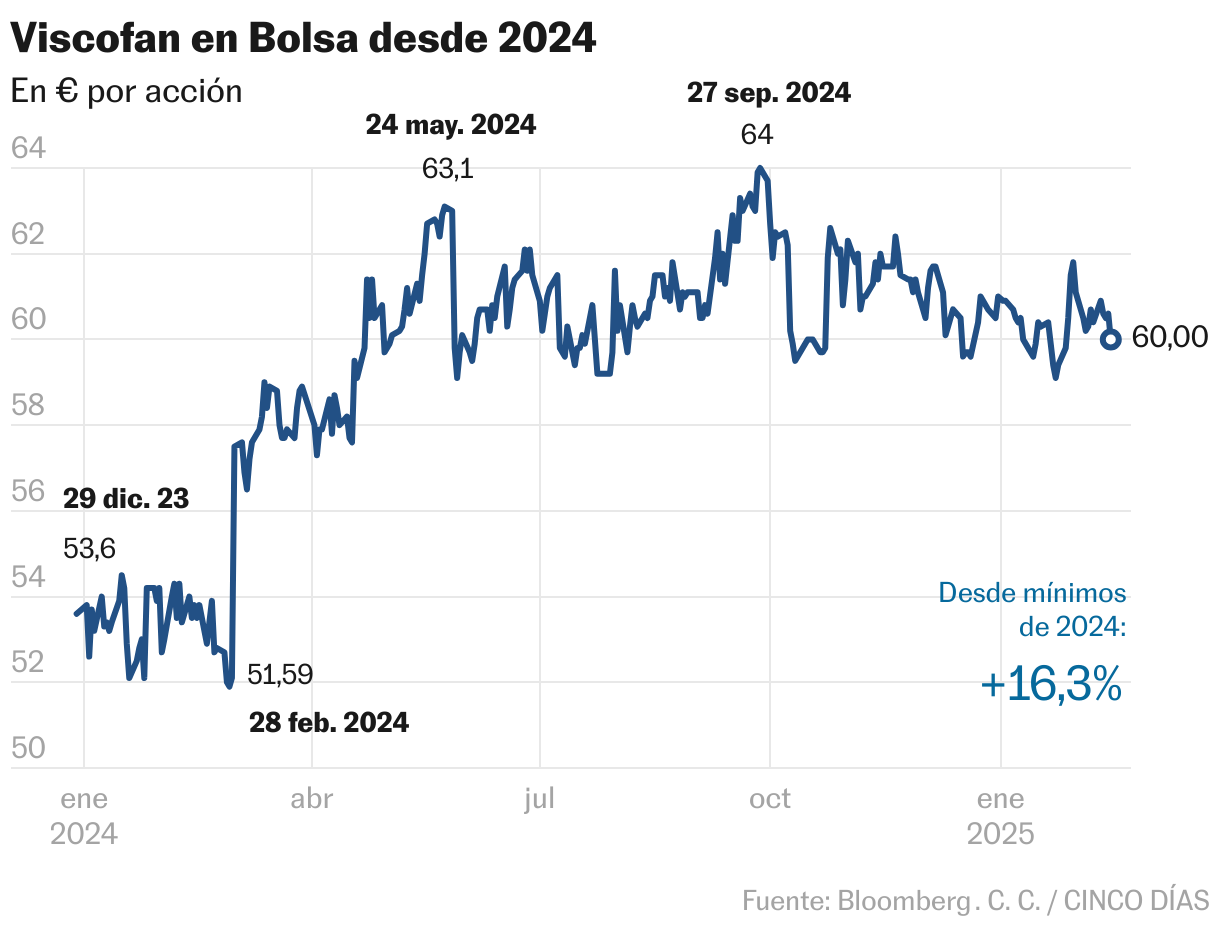

Viscofan no ha despegado aún en Bolsa este año. La acción permanece anclada en el nivel al que cerró 2024, sobre los 60 euros, tras un recorte del 1%, mientras el Ibex Medium Cap, índice en el que cotiza, gana el 6%. La evolución de la compañía no coincide con las proyecciones de los analistas -ya que partía como una de las favoritas para 2025 para algunas firmas-, ni con las recomendaciones. El 93% de los consejos sobre el valor son de compra, según el consenso de Bloomberg, y no hay ninguna recomendación de venta. Además, la fabricante navarra de envolturas para productos cárnicos sigue con potencial. El precio objetivo de consenso es de 71,64 euros, lo que encierra un potencial de casi el 20%. BNP Paribas, Santander, JB Capital y Berenberg valoran a la compañía más allá de los 76 euros.

Intermoney tiene incluida a Viscofan en su cartera modelo. Virginia Pérez expone algunos de sus atractivos: “Es líder mundial (20% de cuota) en la producción, fabricación y distribución de tripas y envolturas artificiales para la industria de la alimentación; es la única que cuenta con las cuatro tecnologías existentes (celulosa, colágeno, fibrosa y plástico); está presente en cuatro continentes, y cuenta con un elevado poder de negociación de precios que le ha permitido traspasar al cliente la inflación en costes sin ver penalizada su posición”. Entre las palancas que contempla la analista de cara al futuro está el “aumento de la población, el alza del consumo de carne en Asia-Pacífico, una mayor demanda de productos de conveniencia (preparados y precocinados) y la sofisticación de los procesados cárnicos”.

Atendiendo a la sostenibilidad y nuevas tendencias de consumo, Viscofan se ha adentrado en la utilización de hidrolizados de colágeno, envolturas vegetales, películas comestibles y plásticos de nueva generación con un foco en la economía circular. Esta división representa el 12% de las ventas totales.

La empresa ganó el 5,5% más hasta septiembre y prevé que 2024 sea un año récord, a pesar de recortar los rangos objetivos de crecimiento de ebitda y beneficio. El próximo 27 de febrero presentará los resultados del año.

Para Bestinver, existen varios catalizadores para que el negocio siga fuerte: “La demanda mostró signos de recuperación en el tercer trimestre en todas las tecnologías de fabricación; el entorno opex [gastos operativos] sigue siendo favorable, con materias primas y energía contenidas, y existe la posibilidad de seguir mejorando la remuneración a los accionistas, probablemente mediante dividendos extraordinarios, en ausencia de crecimiento inorgánico de costes. Esto, junto con las nuevas tecnologías y la eficiencia de la producción, debería mejorar aún más la rentabilidad”.

Con respecto a la situación en Estados Unidos, donde genera más del 25% de las ventas, Bestinver Securities señala como factores positivos la apreciación del dólar y una posible reducción de los impuestos. Sobre “la posible implementación de los aranceles de importación a México, debería tener un impacto de neutral a positivo en Viscofan, ya que restringiría la competencia de otros pares importadores”. “También cabe señalar que su exposición industrial se concentra en el mercado nacional”. Viscofan cuenta con varias plantas de producción y oficinas comerciales en EE UU.

Mientras, Bankinter elevó la recomendación de vender a comprar tras el balance del tercer trimestre y mantiene la compañía en su cartera modelo por varios motivos: “su factor descorrelacionado en un entorno de TIR elevadas y su fuerte dependencia de los ingresos en dólares ante un euro débil”. Por otra parte, espera que en la presentación de los resultados de 2024 ofrezca “unas sólidas perspectivas para 2025″. “Además, por fundamentales el modelo de negocio nos parece atractivo”, añade el banco.

A la espera de mayor dividendo... y de posibles operaciones

Remuneración. Viscofan abonará un dividendo de 1,40 euros a cuenta de los resultados de 2024 y el pasado diciembre concluyó un programa de recompra de acciones. “Estimamos que la generación de flujo de caja libre de manera recurrente y creciente se mantenga en el futuro, surgiendo así la pregunta de qué hará la compañía con la caja excedente. Las opciones serían más remuneración para el accionista o crecimiento inorgánico, o ambas”, señala Bankinter. En este sentido, Bestinver Securities piensa que “las principales oportunidades de crecimiento inorgánico deberían venir de nuevos negocios”.

Evolución. Es de las empresas con mayor historia en Bolsa, ya que salió a cotizar en 1989. Desde que abandonó el Ibex en diciembre de 2021 acumula una subida del 7,6%, llegando a alcanzar récord por encima de 68 euros en marzo de 2023.