Alerta máxima de los inversores por la guerra comercial

EE UU y China extienden su disputa al mercado de divisas y avivan el miedo del mercado a una recesión económica

Agosto ha vuelto a pillar a traición a los inversores. El mes más inhábil del año está dejando los momentos más convulsos para los inversores en lo que va de ejercicio. Acostumbrados desde hace meses a que la tensión comercial entre Estados Unidos y los tuits de Donald Trump marquen el paso, el conflicto ha ido esta semana un paso más allá. Como segunda economía mundial, China ha mostrado todo su potencial desestabilizador al permitir la depreciación del yuan más allá de las 7 unidades por dólar, algo sin precedentes en los últimos diez años, con lo que ha abierto la caja de los truenos de la guerra de divisas. Ha sido su respuesta a la última ofensiva proteccionista de la Casa Blanca: la aplicación de un arancel del 10% a productos chinos por valor de 300.000 millones de dólares, con lo que ya penalizará a la totalidad de las importaciones desde el gigante asiático.

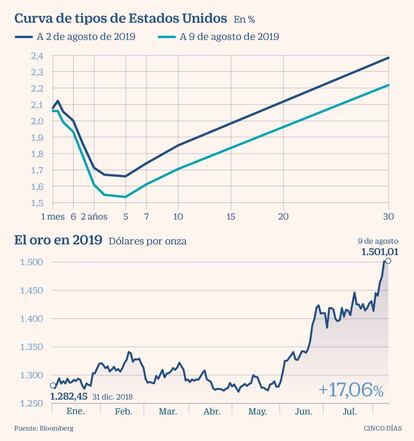

Estados Unidos respondió a la depreciación del yuan con una dura acusación hacia China de manipulación de divisas, lo que ha terminado por enterrar cualquier expectativa de acuerdo comercial. De hecho, esta semana se han disparado los peores augurios, los de un salto cualitativo de guerra comercial a guerra de divisas –una metástasis en palabras de Citi– capaz, esta vez sí, de provocar la recesión económica. El Banco Popular Chino dio cierto respiro al mantener en los días sucesivos la estabilidad del yuan pero las espadas están en alto y los inversores, en alerta máxima. La semana deja cifras de vértigo y augura un verano de alta volatilidad: en la sesión del lunes, cuando el mercado encajó la depreciación del yuan y Wall Street sufrió su mayor caída del año, salieron de la Bolsa global 12.400 millones de dólares; la salida semanal de activos de Bolsa emergente, por 6.200 millones de dólares, ha sido la mayor desde agosto de 2015, cuando China también depreció su divisa; y la afluencia de inversión hacia el oro, gran activo refugio, ha sido la cuarta mayor de la historia en una semana, según datos de Bank of America. Además, el volumen de deuda en negativo se ha disparado hasta la cifra récord de 15,2 billones de dólares, en la previsión de una oleada de rebajas de tipos de interés con la que hacer frente al estallido de una guerra de divisas y una recesión mundial.

India, Nueva Zelanda y Tailandia ya han respondido con recortes en el precio del dinero, mientras se da más que por descontado que el BCE rebajará tipos en septiembre y que la Fed lo hará en otras dos ocasiones antes de que termine el año. Donald Trump presiona para ello con dureza a diario, en una ofensiva contra la política monetaria de Jerome Powell que amenaza abiertamente la independencia de la Reserva Federal. Aun así, es el Gobierno estadounidense, a través del Tesoro, quien tiene, llegado el caso, la capacidad de intervenir en el mercado de divisas para favorecer la debilidad del dólar, una hipótesis que los inversores han puesto esta semana sobre la mesa. Según apuntan desde Barclays, la acusación a China de manipulación de divisas puede servir de justificación para la intervención unilateral de EE UU en el mercado, aunque sería poco probable. Después de todo, provocar de ese modo la debilidad del dólar tendría el efecto de enfriar la expectativa de rebajas de tipos por parte de la Fed, lo que terminaría por neutralizar la depreciación del billete verde, advierten en el banco británico.

China también tiene fuertes motivos para no seguir el camino de la depreciación del yuan, el principal de ellos la fuga de capitales. “Las autoridades chinas no quieren provocar un fuerte repunte de los flujos de salida y siguen dando prioridad a la apertura de sus mercados a los inversores internacionales”, señala Evan Brown, jefe de estrategia de asignación de activos de UBS AM, para quien la reciente depreciación del yuan por parte de China “es solo una advertencia a la administración de EE UU”.

China se arriesga a una fuga de capitales si deprecia más el yuan y Trump a perder las elecciones si la economía descarrila

Las ‘armas’ disponibles

Más allá de una guerra de divisas con la que hacer competitivas sus exportaciones, a ambas potencias les quedan otros ases en la manga. Por lo pronto, el 1 de septiembre está previsto que entre en vigor el arancel de EE UU del 10% sobre los productos chinos que aún quedaban libres de penalización y que en Citi y en UBS no descartan que Trump decida elevar al 25%. EE UU también podría optar por restringir la venta de semiconductores a un gran número de empresas chinas y el viernes ya se supo que está retrasando la concesión a empresas estadounidenses de licencias para poder operar con Huawei. La baza china –que ya ha decidido suspender la compra de productos agrícolas de EE UU– estaría en la limitación de la venta de tierras raras, componente clave en el sector tecnológico o la prohibición de que determinadas empresas operen o vendan en China, un veto del que por ahora se salva Apple.

Desde UBS advierten del riesgo probable de recesión para EE UU si Trump decide elevar los aranceles a China del 10% al 25%, ya que gravaría en esta ocasión productos de consumo básico en el país con lo que provocaría su encarecimiento y la pérdida de rentabilidad de negocios. Tal medida también podría acarrear una caída en Wall Street de entre el 10% y el 15%, una corrección que tampoco desea Trump y que podría volvérsele en contra en su carrera hacia la renovación de la presidencia en las elecciones de noviembre de 2020. Después de todo, la guerra comercial con China es una jugosa arma electoral, siempre que no termine por minar la pujanza de la economía y el mercado de EE UU. Una amenaza que también pesa sobre China si va demasiado lejos en su pulso con Trump y que hace pensar a muchos expertos que no llegará la sangre al río.

Los gestores prevén un agosto volátil, muy pendientes de si EE UU interviene sobre el dólar o si sube aún más los aranceles a China

“Los costes económicos y políticos de una mayor escalada de tensión por ambas partes son significativamente mayores que los beneficios”, advierten en UBS AM. “No esperamos que el conflicto se intensifique hasta el punto de hacer descarrilar la economía de EE UU. La caída de rentabilidades de la deuda creemos que es exagerada”, añade Yves Bonzon, jefe de inversiones de Julius Baer. Aun así, las recomendaciones quedan muy lejos de comprar Bolsa.

Máxima cautela

Para Citi, la renta variable tendría que caer otro 10% para comprar y en Goldman Sachs la posición es neutral. Esta entidad mantiene su previsión de una mejora en el crecimiento global a finales de año que pueda permitir entonces añadir riesgo en cartera. Mientras tanto, tal y como apuntan desde Bank of America, se mantiene la consigna entre los inversores de invertir en el mercado de EE UU, que conserva su pujanza económica y rentabilidades en la deuda más elevadas; de evitar los valores cíclicos, en los que se concentra el castigo ante el temor a una recesión, y de mantener la confianza en el apoyo de los bancos centrales con sus estímulos monetarios sin fin.

Sin renunciar a la Bolsa y con la máxima prudencia, la apuesta de Bank of America se concentra en los valores más seguros: compañías de alta calidad que sean una suerte de oligopolio y con bajo riesgo político, como la industria de defensa, el gas, los procesadores de datos y pagos y las multinacionales de bebidas.