Cómo se rellena la renta cuando hay ingresos por alquileres turísticos

Hay distintos apartados según se trate de rendimientos de capital inmobiliario, de capital mobiliario o de actividades económicas

A los titulares de los derechos de un inmueble que han alquilado con fines turísticos les ha llegado la hora de realizar la declaración de la renta. Para ello, es necesario saber, en primer lugar, cómo ha de presentarse la misma ante la Agencia Tributaria. Las formas de presentación son las siguientes:

- Por internet. Podrá ser efectuada mediante alguno de los siguientes sistemas de identificación: certificado electrónico reconocido, número de referencia o sistema Cl@ve Pin. Para este tipo de presentación se utiliza Renta web.

- A través de la confirmación del borrador de declaración. Se realiza por internet en la sede electrónica de la Agencia Española de Administración Tributaria (AEAT) por Renta web, a través del teléfono móvil con la aplicación AEAT, mediante el teléfono (Plan Le llamamos) o por las oficinas de la AEAT.

- Con un asesor fiscal. El director del gabinete de estudios de la Asociación Española de Asesores Fiscales (AEDAF), Arturo Jiménez Contento, advierte de que la novedad de la campaña de Renta 2018 es que se ha eliminado la posibilidad de presentar la declaración en papel.

Guía para usar Renta web

Renta web es el principal sistema de presentación de la declaración. Ha sustituido al antiguo Programa Padre y al borrador. A continuación, vamos a detallar los pasos que ha de seguir el titular del derecho sobre la finca que ha sido alquilada con fines turísticos al realizar su declaración:

Para acceder a Renta web hay que seleccionar Servicio de tramitación borrador/declaración en la página web de la AEAT, casilla Renta 2018.

El contribuyente tendrá que identificarse con cualquiera de estos tres métodos puestos a su disposición por la AEAT: certificado electrónico reconocido, número de referencia o sistema Cl@ve Pin.

Una vez identificado, el usuario accede a los datos fiscales que obran en poder de la AEAT: nóminas, hipotecas, cuentas corrientes, etc. Hay que revisar y completar estos datos si no están todos porque, como afirma Arturo Jiménez Contento, “aunque los proporcione Hacienda, los errores u omisiones son responsabilidad del contribuyente. Sobre todo merece la pena fijarse cuando hay alguna cosa diferente como es el caso de las rentas procedentes de los alquileres turísticos, que este año todavía no se encuentran incluidos en los borradores de declaración”.

Verificados los datos, el usuario genera la declaración en Renta web. Tras pinchar en Presentar Declaración, si sale a devolver hay que indicar la cuenta bancaria en la que se quiere que se efectúe el ingreso correspondiente a la devolución. Si sale a pagar, por defecto se selecciona la opción de domiciliar el pago y fraccionarlo en dos plazos.

Declaración específica de los ingresos por alquiler turístico

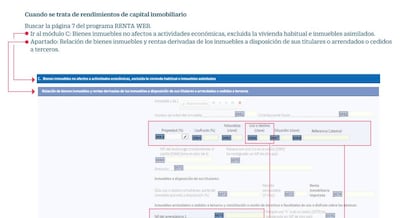

Cuando se trata de rendimientos de capital inmobiliario, los pasos que hay que seguir son los siguientes:

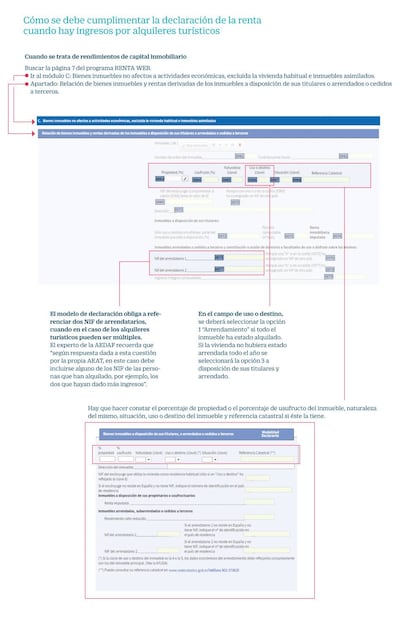

- Buscar la página 7 del programa Renta web.

- Ir al módulo C: Bienes inmuebles no afectos a actividades económicas, excluida la vivienda habitual e inmuebles asimilados.

- Apartado: Relación de bienes inmuebles y rentas derivadas de los inmuebles a disposición de sus titulares o arrendados o cedidos a terceros.

El modelo de declaración obliga a referenciar dos NIF de arrendatarios, cuando en el caso de los alquileres turísticos pueden ser múltiples. El experto de la AEDAF recuerda que, “según respuesta dada a esta cuestión por la propia AEAT, en este caso debe incluirse alguno de los NIF de las personas que han alquilado, por ejemplo, los dos que hayan dado más ingresos”.

En el campo de uso o destino se deberá seleccionar la opción 1, Arrendamiento, si todo el inmueble ha estado alquilado. Si la vivienda no hubiera estado arrendada todo el año se seleccionará la opción 3 a disposición de sus titulares y arrendado.

Hay que hacer constar el porcentaje de propiedad o el porcentaje de usufructo del inmueble, naturaleza del mismo, situación, uso o destino del inmueble y referencia catastral si éste la tiene.

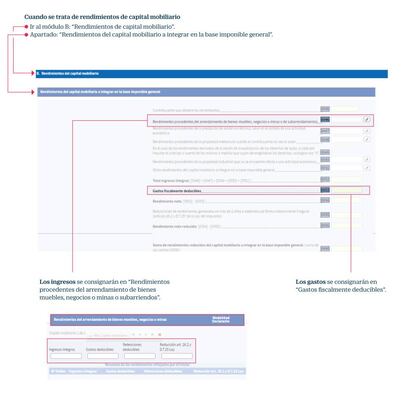

Cuando se trata de rendimientos de capital mobiliario, los pasos a seguir son los siguientes:

- Ir al módulo B: Rendimientos de capital mobiliario.

- Apartado: Rendimientos del capital mobiliario a integrar en la base imponible general.

- Los ingresos se consignarán en Rendimientos procedentes del arrendamiento de bienes muebles, negocios o minas o subarriendos.

- Los gastos se consignarán en Gastos fiscalmente deducibles.

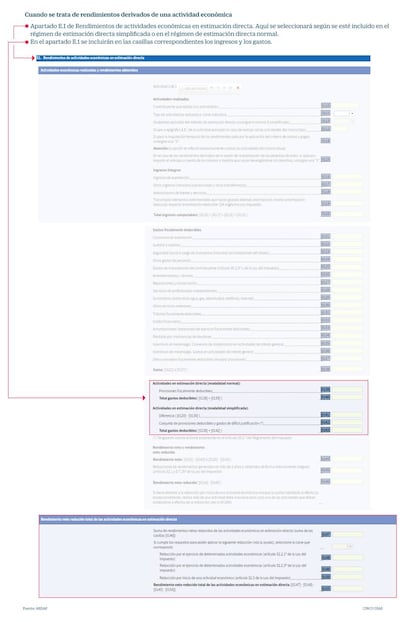

Cuando se trata de rendimientos derivados de una actividad económica, en función del volumen de operaciones, se declarará de esta manera:

- Apartado E.1 de Rendimientos de actividades económicas en estimación directa. Aquí se seleccionará según se esté incluido en el régimen de estimación directa simplificada o en el régimen de estimación directa normal.

- En el apartado E.1 se incluirán en las casillas correspondientes los ingresos y los gastos.

¿Qué formas de pago existen?

Cuando la declaración sale a pagar, ya sea mediante la presentación de la declaración o mediante la confirmación del borrador correspondiente, el contribuyente podrá optar por realizar el ingreso en un solo pago o por fraccionar el importe sin intereses ni recargo alguno. El primer pago es el 60% del importe y Hacienda lo cobra en el momento de la presentación de la declaración. El segundo pago será el 40% restante y se puede abonar hasta el 5 de noviembre de 2019. Arturo Jiménez avisa de que “no son fraccionables los importes a ingresar de las declaraciones de la renta presentadas fuera de plazo, es decir, después del 26 de junio, así como de las declaraciones complementarias”.

¿Cómo se domicilia el pago de la deuda tributaria?

El contribuyente podrá domiciliar el pago de la deuda tributaria en la entidad de crédito colaboradora situada en territorio español en la que tenga a su nombre una cuenta corriente para domiciliar el pago. “La domiciliación solo será posible cuando las declaraciones hayan sido presentadas por internet, por los borradores confirmados por medios electrónicos, vía internet o por teléfono o, en ambos casos, a través de los servicios de ayuda prestados por las oficinas tributarias”, añade el fiscalista de la AEDAF.

Archivado En

- Aedaf

- Airbnb

- Pisos turísticos

- Asesoramiento financiero

- Turistificación

- IRPF

- Turismo masivo

- Gentrificación

- Alojamientos

- Hostelería

- Economía urbana

- Ciudades sostenibles

- Política urbanística

- Finanzas públicas

- Empresas

- Turismo

- Desarrollo urbano

- Desarrollo sostenible

- Problemas sociales

- Economía

- Urbanismo

- Finanzas

- Sociedad

- Medio ambiente

- Política