¿Fin de fiesta para la inversión en EE UU? Los inversores ya cuestionan la excepción americana

Las políticas de Trump están dando un vuelco a la creencia de que la Bolsa estadounidense es única en el mundo. El dinero sale de Wall Street a un ritmo sin precedentes aunque hay dudas de que se trate de un punto de inflexión

Todo es más fuerte y crece más en Estados Unidos: el dólar, la economía, la Bolsa...No se trata de un eslogan más de Donald Trump sino de la creencia asentada durante años entre los inversores de que Estados Unidos es un mercado único, diferente y es el lugar al que asignar el capital. Esa idea del excepcionalismo americano era también el punto de partida para este año, en que se esperaba de forma generalizada la continuidad del rally del S&P 500, con las grandes tecnológicas de Silicon Valley al frente, un crecimiento sólido en EE UU y unos aranceles por parte de Trump que iban a tener a Europa y a China, ya en una situación económica vulnerable, como principales afectados. Pero el escenario es justamente el contrario, la tortuga bursátil europea está batiendo a la liebre neoyorquina y la Bolsa china también está atrayendo de forma inesperada importantes flujos de inversión después de que la irrupción de DeepSeek haya echado por tierra el oligopolio estadounidense de la inteligencia artificial.

El primer trimestre de mandato no deja un balance nada favorable para Donald Trump. Ya sea fruto de un atrevido experimento económico o directamente del caos y la improvisación, la economía de EE UU se está desacelerando y sobrevuela incluso el riesgo de recesión -Trump sí ha augurado una “fase de transición económica-; los gigantes tecnológicos han pinchado en Bolsa y desatado la corrección en un S&P acostumbrado a los máximos y las valoraciones por las nubes, y el dólar cede terreno. Cierta debilidad del billete verde podría ser en principio favorable para la supuesta reindustrialización de la economía que persigue Trump, pero la realidad de su descenso se debe más a las señales de deterioro del crecimiento y a la salida de inversiones. Según revela la encuesta de marzo de Bank of America, los gestores están saliendo de la Bolsa de EE UU al mayor ritmo en la historia. Y la Fed de Atlanta apuntaba este mismo viernes a una contracción severa de la economía estadounidense.

“Durante muchos años, los elevados flujos de capitales en dirección a EE UU sostuvieron el dólar, permitieron al gobierno endeudarse a bajo precio, aplanaron la curva de rendimientos y aumentaron los PER en las Bolsas. Esperamos que ahora ocurra lo contrario. La tendencia actual es salir de los mercados de activos de riesgo de EE UU y rotar hacia el resto del mundo, donde las perspectivas de crecimiento parecen mejores”, resumen desde la gestora británica Jupiter AM. En el ánimo del mercado, han surgido algunas grietas en la visión del dólar como divisa infalible y en la capacidad de Wall Street de sostener un rally que suma 15 años al alza. Para Benjamin Dubois, responsable de gestión en Edmond de Rothschild AM, la desdolarización de la economía global ya está en marcha. Explica que el peso decreciente del dólar en las reservas globales de divisas se ha acelerado desde las sanciones contra Rusia y prevé que la tendencia continúe con las políticas de Trump. “La reciente caída de la divisa podría ser el inicio de una tendencia subyacente más profunda y, el segundo mandato de Trump podría hacer que el dólar pierda el estatus dominante del que ha disfrutado durante la última década”, augura.

El debate sobre el posible fin del excepcionalismo de EE UU está en el aire y es inevitable. Lizzy Galbraith, economista política de Aberdeen Investments, reconoce que la combinación de políticas de Trump -como los continuos y cambiantes anuncios sobre aranceles o los recortes de gasto del Departamento de Eficiencia Gubernamental (DOGE)- ha disparado la incertidumbre empresarial y socavado la idea del excepcionalismo estadounidense. “Todavía creemos que los fundamentales de la economía son firmes. Pero nuestras expectativas actualizadas, y el sesgo de los riesgos en nuestras previsiones, presentarán vientos en contra para el crecimiento y la inflación de la economía de EE UU”, señala Galbraith. La experta da ahora solo un 15% de probabilidades al escenario más propicio para el inversor en EE UU, en que Trump se centra en desregulación y bajadas de impuestos, y muchos de los anuncios más agresivos sobre comercio y política exterior resultan ser meras posturas negociadoras. Por lo pronto, la más reciente decisión de imponer aranceles a la importación de automóviles del 25% ha vuelto a sacudir el mercado, que espera ahora con tensión las tarifas que Trump prevé anunciar el 2 de abril, que el mandatario califica será el “Día de la Liberación”.

“Desintoxicación de la deuda”

En Bank of America recuerdan que esa cualidad excepcional de la economía y la Bolsa estadounidenses se ha construido sobre tres pilares que ahora están en cuestión: la energía, la tecnología y la deuda. “Gran parte del excepcionalismo de Estados Unidos está vinculado a los buenos resultados de sus sectores energético y tecnológico, y a los crecientes niveles de deuda”, explica el banco estadounidense. Estados Unidos ha impulsado la producción de petróleo y gas a niveles récord tras la guerra de Ucrania, mientras en Europa se ha disparado el coste energético. De momento, el barril West Texas cotiza en niveles similares a los de su victoria electoral. En cuanto a la deuda, la Administración Trump no está por la labor de sostener más gasto público; el endeudamiento ronda los 30 billones de dólares y el déficit supera el 6%.

El secretario del Tesoro Scott Bessent ya ha proclamado que la economía debe reducir su dependencia del gasto público y dar más peso a la iniciativa privada, en un ajuste que califica de “período de desintoxicación”. Y en cuanto a la tecnología, los siete magníficos del S&P ya han perdido dos billones de valor en Bolsa desde la irrupción de DeepSeek. “La limitada guerra arancelaria de 2018-19 terminó por hundir los PMI manufactureros estadounidenses de 61 a 48, ya que los costes de los insumos aumentaron para la industria estadounidense. ¿Cómo responderán los mercados a continuación?”, se pregunta ahora Bank of America en un informe publicado este mes.

“Mantenemos una exposición neutral a la renta variable de EE UU, mientras que las carteras se alejan del discurso del excepcionalismo estadounidense y se orientan hacia una mayor rentabilidad del mercado. Sin embargo, no recomendamos deshacerse de los gigantes tecnológicos estadounidenses por el momento, ya que su capacidad para generar flujo de caja libre sigue siendo indiscutible”, apunta Yves Bonzon, director de inversiones de Julius Baer. Para el largo plazo, el experto cree que los inversores van a seguir prefiriendo los mercados de renta variable donde su capital recibe el mejor trato, “y por ahora, este lugar sigue siendo EE. UU”. Para Bonzon, no hay alternativa al dólar estadounidense como moneda de reserva global ni a los mercados de capital estadounidenses como destino del ahorro. “Los mercados de capital estadounidenses no pueden ignorarse en un contexto de cartera global, incluso si la “desintoxicación” fiscal de la administración Trump pudiera ser dolorosa a corto plazo. Las transiciones pueden ser dolorosas, pero generan oportunidades”, defiende.

Charlotte Daughtrey, especialista en inversión en Bolsa de la gestora estadounidense Federated Hermes -con más de 800.000 millones de dólares bajo gestión-, sale también en defensa del excepcionalismo estadounidense. “EE UU alberga empresas innovadoras y líderes del mercado, e históricamente ha ofrecido un rendimiento superior al de otras regiones, dada su tendencia a la calidad y sus atributos de crecimiento. La entrada del S&P 500 en territorio de corrección no ha cambiado esta situación”, asegura.

BlackRock sobrepondera EE UU

Coincidencia o no, las grandes gestoras estadounidenses no ven un punto de inflexión en las políticas de Trump respecto al excepcionalismo de EE UU y siguen confiando en la inversión en Wall Street. BlackRock, la mayor gestora del mundo, sobrepondera la Bolsa estadounidense mientras se muestra neutral con la europea, la estrella en lo que va de año. “Las acciones estadounidenses pueden seguir liderando el mercado en última instancia a medida que se extienda la inteligencia artificial”, afirma, y defiende que una incertidumbre prolongada es un riesgo no solo para los activos estadounidenses sino a nivel global. Jean Boivin, director del BlackRock Investment Institute, dudaba esta semana en declaraciones a Bloomberg de la continuidad del rally bursátil europeo y asegura que la Bolsa estadounidense “puede vivir en un mundo con algunas tarifas. Estados Unidos es el mercado en el que esperamos el mayor aumento de beneficios en un horizonte de seis a doce meses”.

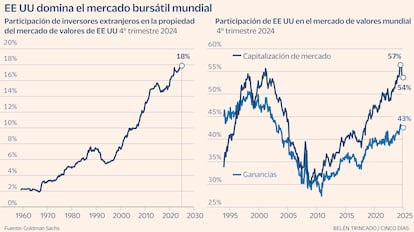

En Goldman Sachs tampoco dudan del alza de beneficios del S&P de este año, a pesar de que hayan rebajado su valoración para el índice de 6.500 a 6.200 puntos (ahora en 5.700) y elevado la probabilidad de riesgo de recesión en EE UU del 15% al 20%. En el banco señalan que aprovecharían las caídas para comprar Bolsa estadounidense y defienden que el mercado de EE UU ofrece mejores perspectivas de crecimiento de beneficios que el resto del mundo. Es más, prevén que a la vista de la caída del dólar y del mal comportamiento de la Bolsa neoyorquina, la demanda neta por parte de inversores extranjeros en Bolsa estadounidense alcance los 300.000 millones de dólares este año, en línea con el año anterior. “Una explicación del excepcionalismo de las acciones estadounidenses es la magnitud de la inversión empresarial en comparación con las empresas de otros países”, aseguran en Goldman Sachs.

En Citi reconocen que la coincidencia en el tiempo de la ralentización del crecimiento en EE UU con el paso al frente que ha dado Europa, y en especial Alemania, en el gasto en defensa “está poniendo en riesgo el excepcionalismo estadounidense”. Pero la entidad matiza el alcance de ambas fuerzas. Por un lado, señala que las cifras de inversión en defensa anunciadas en Europa “son casi con toda seguridad exageradas” y el gasto será lento. Y aunque reconoce que el crecimiento de EE UU va a seguir bajo presión por la incertidumbre comercial y los recortes de gasto, confían en que su solidez no se ponga en cuestión. “Si bien hay razones para tomar con cierto escepticismo las cifras principales que rodean el estímulo fiscal europeo, la historia de EE UU también respalda que se relaje la posición del mercado que cuestiona su excepcionalismo”, aseguran en Citi. El banco estadounidense reconoce pese a todo que esperaba un mejor comportamiento para la Bolsa de EE UU este año pese a los aranceles, un pronóstico que ha resultado fallido, y mantiene su posición en neutral. Aunque espera más debilidad en los indicadores macro de EE UU, asegura que es tarde para seguir rebajando la exposición en Bolsa. El momento de nuevos ascensos puede estar al llegar.