La banca se juega 33.000 millones en los juzgados

El sector afronta miles de demandas con solo 3.000 millones de provisiones específicas aunque el riesgo es más claro por cláusulas suelo que por otros litigios La lentitud de la justicia ayudará las entidades a digerir el impacto con calma pero elevará su coste reputacional

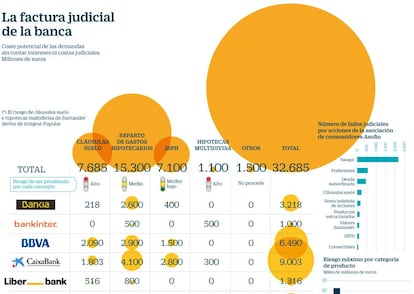

La justicia española vive colapsada por sucesivos aluviones de demandas contra la banca. La indebida comercialización de productos complejos entre particulares sin perfil inversor por parte de las entidades, como ocurrió con las preferentes, junto a la opacidad y abusividad de algunas cláusulas en contratos tan sensibles como los hipotecarios, han multiplicado las denuncias de consumidores ante los tribunales. La potencial factura judicial que encara la banca española cotizada por estas causas supera los 32.700 millones de euros, sin contar el pago de intereses y costas judiciales, según calculan los analistas de Kepler Cheuvreux, que han elaborado el informe más completo sobre la materia. Y el sector, subrayan, apenas ha dotado 3.000 millones de provisiones específicas de las que ya ha consumido 2.000 millones por los cobros indebidos de cláusulas suelo.

“El sistema judicial se ha convertido en una impredecible fuerza de compensación”, señalan desde Kepler Cheuvreux. Un fuerte riesgo, aducen, que les mantiene “cautos” a la hora de invertir en banca española. Con todo, la probabilidad de impacto de cada frente varía según la jurisprudencia, dura con las cláusulas suelo pero que por ahora ha diluido mucho el impacto de los juicios por gastos hipotecarios. Sea cual sea la factura final, los expertos asumen que la lentitud de la justicia jugará a favor de la banca, que al menos podrá digerir con calma el impacto. De hecho, abogados y asociaciones de usuarios como Asufin denuncian una estrategia dilatoria de la banca, que, dicen, aprovecha sus recursos para pelear cada caso hasta la última instancia en lugar resarcir a todos los clientes que ya tienen la justicia a su favor.

“Hablamos de un volumen total de reclamaciones que a todos nos inquieta en términos financieros, pero más en términos de reputación”, lamenta un relevante miembro del sector financiero que asevera que las entidades cumplieron la legislación y que “la cuestión de fondo es que la normativa de protección del consumidor española no estaba adaptada a la europea”. La banca se queja de que le toque “demostrar su inocencia” en los tribunales y reclama mayor seguridad jurídica, que espera de la nueva reforma hipotecaria. De momento estos son los principales frentes abiertos:

Cláusulas suelo

Una de las trincheras judiciales más sonadas de la banca es la de las cláusulas suelo hipotecarias, que limitaron el abaratamiento del interés pagado por el cliente cuando el euríbor se desplomó. El Tribunal Supremo declaró nulas en mayo de 2013 aquellas comercializadas sin detallar al consumidor el coste mínimo que seguirían pagando ante cualquier variación de los tipos. En diciembre de 2016, el Tribunal de Justicia de la UE (TJUE) matizó además que la banca debe devolver todo lo cobrado por las cláusulas opacas con retroactividad total. La noticia supuso un mazazo para la banca que llevó a la nacionalizada Bankia a devolver todo y al Gobierno a impulsar un mecanismo de reclamación extrajudicial para evitar que los millones de afectados acudieran en masa a los tribunales. La banca ha devuelto ya más de 2.000 millones por esta vía. Desde Kepler creen que el impacto máximo que afronta el sector es de 7.684 millones aunque asumen que lo realista es estimar devoluciones por 4.768 millones. La banca solo ha provisionado 2.915 millones. Los más afectados, según los analistas, serían BBVA (con un impacto altamente probable de hasta 2.090 millones y algo más de 577 provisionados) y CaixaBank (1.803 millones a pagar y 625 dotados).

Gastos hipotecarios

El mayor riesgo judicial que afronta la banca española es, sin embargo, el de las cláusulas de reparto de gastos hipotecarios (impuestos, notario, registro y gestoría) que imponen todo el coste al cliente. Aunque se reclaman cuantías bajas (unos 3.000 euros de media), a diferencia de las cláusulas suelo, esta condición está en casi todas las hipotecas. El Supremo dictaminó en diciembre de 2015 que es abusivo cargar todos los gastos de constitución del crédito al cliente. Como no aclaró qué reparto sería justo, cada juez decidió qué hacer. Muchos anularon la cláusula y cargaron todo el gasto a la entidad. Pero el riesgo para la banca se redujo con fuerza este febrero, cuando el Supremo matizó que es el consumidor quien debe pagar la parte mollar, el impuesto de actos jurídicos documentados. Pese a ello, la disparidad de sentencias continúa y es previsible que el caso acabe ante la justicia europea. Los españoles han pagado 26.000 millones en gastos hipotecarios desde 1997, recuerdan en Kepler, donde asumen que, como no todo el mundo litiga, la banca podría acabar devolviendo de 6.500 a 9.700 millones, que se elevarían a una horquilla de 12.000 a 18.000 millones sumando intereses y costas. CaixaBank es la entidad que más se juega, 4.100 millones, seguida de BBVA, con 2.900 millones y Bankia, con 2.600 millones de impacto potencial.

Préstamos multidivisa

Uno de los últimos mazazos judiciales al sector financiero español fue el del fallo del Supremo en noviembre contra las hipotecas multidivisa que, siguiendo la estela marcada semanas antes por el TJUE, declaró nulos estos créditos cuando no se comercializaran explicando al detalle todos los riesgos que derivan de operar en moneda extranjera. El estallido de la crisis financiera generó cuantiosas deudas a los titulares de hipotecas en yenes y francos suizos, fundamentalmente, que gozaron de un relativo auge hace más de una década. Los analistas asumen que con la citada jurisprudencia, hay altas probabilidades de que Bankinter tenga que indemnizar a su clientela con 500 millones de euros; Santander tenga que hacer frente a otro tanto similar por los créditos multidivisa que heredó de Popular, y CaixaBank, abone unos 300 millones más por las de Barclays.

El índice IRPH

El de las hipotecas ligadas al índice IRPH, una referencia alternativa al euríbor que ha terminado resultado mucho más costosa para los hipotecados, es un foco judicial que pareció extinguirse el pasado otoño cuando el Supremo avaló su uso. El alto tribunal recordó que este es un índice oficial aceptado por el Banco de España y que anularlo pondría en cuestión otros como el euríbor. Sin embargo, varios jueces de instancias inferiores se acogieron luego a la jurisprudencia europea sobre protección al consumidor para seguir anulando, por opacas, las hipotecas ligadas al IRPH. El caso ha acabado en la Corte de Luxemburgo, que decidirá. El riesgo máximo es alto (más de 20.000 millones cobrados desde 2003). La probabilidad de pago, baja y limitada a 7.000 millones, según Kepler, con 2.800 para CaixaBank, 1.800 para Santander y 1.500 para BBVA.

'Swaps', bonos y otros

Pese al auge de las demandas relacionadas con hipotecas en los últimos tiempos, el primer gran frente legal que se le abrió a la banca fue el de la indebida comercialización de productos complejos, especialmente en el caso de participaciones preferentes y deuda subordinada. Un campo que acabó relativamente encauzado mediante los sistemas de arbitraje puestos en marcha para los afectados de las nacionalizadas Bankia, Catalunya Banc y Novagalicia. Este canal y los acuerdos previos a sentencias judiciales supusieron compensaciones por unos 7.000 millones, según Economía. Quien no aceptó el canje propuesto, no obstante, tiene aún margen para reclamar en los tribunales habida cuenta la reciente sentencia de la Audiencia Provincial de Madrid que recuerda que el periodo de caducidad de las actuaciones comienza a contar cuando se produjo el daño, no cuando se comercializó el producto.

En el campo de los productos complejos se abre ahora una nueva batalla judicial que bufetes como Jausas estiman que pone en juego montos superiores a los que se reclaman por las cláusulas suelo. Es la de los swaps, o coberturas sobre tipos de interés, que la banca ofreció a pequeñas empresas que solicitaban financiación, con especial incidencia en el caso de las firmas fotovoltaicas que surgieron a finales de la pasada década. El Supremo acaba de anular cinco de estos contratos de Santander aclarando que aunque los empresarios aceptaron su contratación reconociendo por escrito que no estaban cualificados para manejar semejante instrumento, el banco no queda exento de su obligación de informarles en detalle de los posibles escenarios de riesgo.

Este capítulo incluye también los pulsos pendientes por los Valores Santander o los Bonos Popular, entre otras emisiones complejas distribuidas a particulares. La confluencia de los instrumentos citados arroja un riesgo de otros 1.500 millones para Santander, según estiman en Kepler Cheuvreux. No hay cálculos finos sobre el impacto judicial de la venta de productos complejos para el resto del sector pero varios bufetes ven en juego 1.000 millones solo en swaps.

El fin de Popular

Aunque no está incluido en los anteriores cálculos del potencial impacto judicial que encara el sector financiero español, la resolución de Banco Popular el pasado junio se ha convertido rápidamente en una de las más relevantes fuentes de litigación bancaria. Los 300.000 accionistas de la entidad perdieron de la noche a la mañana todo su dinero lo que ha abierto frentes judiciales en Luxemburgo, Madrid y Nueva York tanto por la vía penal como por la contencioso administrativa (dado que la decisión de resolver el banco y venderlo a Santander por un euro fue tomada por las autoridades europeas y ejecutada por el FROB). En paralelo, se ha generado un creciente goteo de demandas civiles de particulares que reclaman su dinero, especialmente aquellos que acudieron a la ampliación de capital de 2.500 millones de euros que Popular celebró en junio de 2016. Argumentan que el banco ofreció información contable no veraz, como demostrarían las pérdidas adicionales reconocidas en abril de 2017 y su desaparición el junio siguiente. Algunos juzgados han dictado ya sentencias en firme que dan la razón a los consumidores y desde Kepler Cheuvreux recuerdan el precedente de la sentencia del Supremo sobre la salida a Bolsa de Bankia, que motivó la devolución de 1.815 millones a los accionistas minoritarios. La fiabilidad del folleto de ampliación de Popular, revisada estos días por peritos del Banco de España, será clave para dilucidar la posible factura, que Kepler llegó a cifrar en 2.400 millones. Santander estimó un coste en compensaciones de 680 millones de los que 535 millones se destinaron a rebajar el riesgo entregando un bono perpetuo a los afectados que renunciaran a litigar.