Dónde invertir cuando la deuda es más volátil que la Bolsa

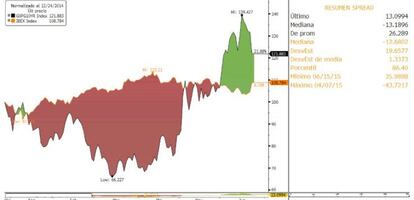

A mayor duración de la cartera de deuda, mayor riesgo El índice de volatilidad en la renta fija se mueve en máximos desde febrero

En ocasiones las palabras resultan engañosas. La renta fija, por ejemplo, no se corresponde del todo a su denominación. No es fija. Nunca lo fue y, últimamente, menos que nunca. La volatilidad, tradicionalmente vinculada a la renta variable (donde el apellido da más claves de sus posibles oscilaciones) ha crecido en el mercado de deuda y también en el de divisas, mientras que está muy por debajo de sus mínimos anuales en la Bolsa.

Así lo señalan los indicadores que miden la volatilidad en los distintos mercados. El índice Move, elaborado por Merrill Lynch, se sitúa en los 84 puntos, e incluso llegó a superar los 90 a inicios de mes, máximos desde febrero y lejos de los 70 puntos a los que cayó este índice de volatililidad en el mercado de renta fija. El índice CVix, de divisas, también cotiza en niveles de febrero, mientras que elVix, indicador de la volatilidad en la Bolsa estadounidense, se sitúa en el 12,7% frente al 22% de enero.

La paradoja del BCE

Desde marzo, el BCE compra bonos públicos por valor de 60.000 millones de euros al mes.Esta inyección de liquidez genera un efecto paradójico.Como explica Nicolás Barquero, director de inversiones del área de grandes patrimonios de Deutsche Asset & Wealth Management, “hasta ahora los bancos y grandes fondos de gestión activa eran los grandes operadores del mercado de deuda y le daban liquidez, pero el BCE la retira porque compra bonos y espera a amortizarlos. Por eso en el corto plazo puede provocar movimientos más bruscos de lo normal”.

Lo ocurrido en las últimas semanas en el mercado de deuda, con ventas masivas de bonos europeos, se debió en buena parte a esta paradoja. Había más vendedores que compradores. La presencia de un agente de mercado tan perturbador como el BCE seguirá generando esta situación de falta de liquidez en el mercado secundario.

Además, la intervención del BCE llevó las rentabilidades de la deuda soberana a mínimos históricos y cuando los niveles son tan bajos es más posible que se den episodios de volatilidad.

Más inflación esperada

El incremento en las expectativas de inflación en la zona euro también influye en la mayor volatilidad en el mercado. Si los precios suben, no tiene sentido que los tipos de la deuda sigan a niveles anormalmente bajos.

JuanGómez Bada, de la Eaf Avantage Capital, considera que “la volatilidad seguirá, sobre todo por el aumento de las expectativas de crecimiento e inflación a medio plazo. Esto hará depreciarse a los bonos de manera irregular”.

La influencia de la Fed

El mercado espera que la Reserva Federal estadounidense suba los tipos de interés en la segunda mitad del año. Esta decisión, el primer incremento del precio del dinero en aquel país en nueve años, provocaría una subida automática de la rentabilidad (inversa al precio) del bono soberano estadounidense, que también tendrá su reflejo sobre la deuda europea.

“Correcciones en renta fija de entre el 5% o el 10% son mucho más frecuentes cuando se acercan subidas de tipos”, señala Barquero.

Grecia de fondo

Las incertidumbres en torno a Grecia también han jugado un papel decisivo en el reciente aumento de la volatilidad en el mercado de deuda. En este sentido, Álvaro García–Capelo, analista de Xtb, considera que buena parte de la volatilidad vivida en el mercado de renta fija en las últimas sesiones responde a la crisis enGrecia.“Mientras no se llegue a un acuerdo viable, serio y sostenido vemos complicado que los niveles de volatilidad se reduzcan demasiado “, aporta.

Dónde hay más riesgo

Sin duda, en los bonos con vencimientos largos. Por dos razones.Este es el tipo de deuda que más está comprando el BCE y también es el más expuesto al incremento en el repunte de las expectativas de inflación en la zona euro si el plan del BCE triunfa.En este sentido,Diego González, de la Eafi Bull4All, señala que porque “los inversores deben tener en cuenta la duración de su cartera de renta fija, porque cuanto mayor, sea mayor exposición o mayor sensibilidad existirá antes subidas de tipos de interés como la que se espera en la segunda mitad del año en Estados Unidos”.

Dónde invertir

Barquero, que presentó ayer las perspectivas de Deutsche A&WM señala tres oportunidades de inversión ante este escenario donde se da una mayor correlación entre la Bolsa y la renta fija y donde se espera que la volatilidad sea elevada. Sus apuestas son deuda high yield (de alta rentabilidad) enEstados Unidos, bonos emergentes denominados en dólares y comprar divisa estadounidense, porque estima que alcanzará la igualdad en el tipo de cambio con el euro.