El mercado de deuda se prepara para un alza del 14% en las emisiones

Las rentabilidades seguirán elevadas en los próximos meses pese al tope en las alzas de tipos. El déficit fiscal va a pesar en mayor medida sobre los bonos de Estados Unidos que en la zona euro

Los bancos centrales parecen haber llegado al punto y final en la intensa escalada de tipos de interés iniciada ya hace más de año y medio. Esa es la lectura que han hecho los inversores tras las últimas reuniones de la Fed y del BCE y que se trasluce en las declaraciones de sus respectivos presidentes, que se resisten en todo caso a reconocer que el precio del dinero está definitivamente en el punto deseado. Los mensajes, y la posterior interpretación del mercado, han favorecido un descenso de las rentabilidades de los bonos, que se habían disparado a máximos de más de una década. Pero pese a la estabilidad que han recobrado en las últimas semanas, el potencial para nuevos descensos en esas rentabilidades es escaso y afronta un obstáculo añadido: la avalancha de emisiones de deuda soberana que se esperan en 2024.

El verdadero pistoletazo de salida para la caída en el rendimiento de los bonos llegará cuando los bancos centrales den claras señales para una bajada de tipos. Pero ese momento no se prevé hasta al menos la segunda mitad del próximo año. Mientras tanto, la abundancia de emisiones soberanas en 2024 van a ser un factor que jugará en el corto plazo contra la bajada en la rentabilidad de los bonos. Aunque no haya nuevas subidas de los tipos de interés.

Según explica Laureline Renaud-Chatelain, economista en Pictet WM, “la rentabilidad a vencimiento de los bonos del Tesoro de EE UU puede seguir estructuralmente alta, dada la política de tipos de interés altos más tiempo, la incertidumbre macroeconómica y el creciente déficit fiscal estadounidense, que puede requerir añadir oferta de bonos durante 2024, con un peso mayor de las emisiones a más largo plazo respecto a las letras del Tesoro a corto plazo”. El déficit fiscal de Estados Unidos se elevó en el año fiscal 2023, cerrado el pasado septiembre, a 1,7 billones de dólares, frente a los 1,4 billones del año anterior.

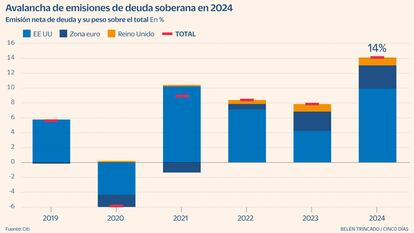

En Citi calculan que la emisión neta de deuda soberana de las economías occidentales (EE UU, zona euro y Reino Unido) se eleve el 14% en 2024, por encima del 8% de media de aumento que se registró de forma anual entre 2021 y 2023. El déficit público de EE UU será sin duda un poderoso motivo para aumentar las emisiones de deuda y es una de las causas por las que Moody’s acaba de rebajar la perspectiva del rating soberano estadounidense de estable a negativa. Moody’s está ahora más cerca de sumarse a las otras dos grandes agencias de rating –S&P y Fitch–, que ya han retirado a EE UU la máxima calificación financiera de triple A. “El mercado está preocupado desde el acuerdo temporal en junio para elevar el techo de la deuda federal, dado el posible aumento de emisiones de bonos del Tesoro de EE UU, ante el mayor déficit federal”, añade desde Pictet Laureline Renaud-Chatelain.

La agencia Standard & Poor’s también destaca que “es probable que las rentabilidades de la deuda soberana de EE UU se mantengan elevadas en el corto plazo”. La agencia apunta como factores a esa pérdida de la triple A a cargo de dos agencias, a los elevados tipos de interés, las dificultades para negociar el techo de deuda y a la polarización política. Menciona además que “un crecimiento económico muy sólido está reduciendo la demanda de bonos”. Añade de hecho que “la demanda de bonos estadounidenses está cambiando”.

La agencia señala que algunos de los mayores tenedores de deuda de EE UU –la Fed, China y Japón– están reduciendo su cartera en los últimos doce meses en más del 10%, a cierre del primer semestre. Y añade que la tenencia de deuda en manos de la Fed va a seguir disminuyendo, al tiempo que se va a ir reforzando la demanda doméstica. “Aunque esta creciente demanda reclama rentabilidades más altas”, avisa.

Deuda neta europea

Para la zona euro, la tensión sobre los bonos tampoco va a aflojar en el más corto plazo, aunque el contexto es distinto. Cristina Varela, experta de BBVA Research, explica que la emisión de deuda soberana de las principales economías de la zona euro se elevará en 2024 a 1,25 billones de euros. Sumando las emisiones de la Comisión Europea para financiar el programa Next Generation, la cuantía asciende a 1,4 billones, el 5% más que en 2023. En términos netos sin embargo, descontando los vencimientos, habrá un descenso de entre el 5% y el 10%, reflejo de los esfuerzos por ir reduciendo el déficit y el grado de endeudamiento acumulado tras la pandemia. “El bono alemán a 10 años podría subir al 3% en la primera parte de 2024 y el de EE UU, al 4,8%. El aumento de las emisiones brutas pesará en el mercado pero no demasiado, las rentabilidades ya descenderán con más decisión cuando esté clara la senda de rebajas de tipos”, señala.

La zona euro ya encajará este año el impacto del fin de las reinversiones de deuda del programa APP del BCE, que supone que el banco central deja de comprar hasta 300.000 millones de euros en deuda pública y privada. “El mercado ya ha descontado ese efecto y en buena parte también el fin de la reinversión del programa PEPP. Los inversores domésticos están asumiendo las compras que deja de hacer el BCE”, añade. El ejercicio de alargar la vida media de la deuda permitirá contener el endeudamiento neto.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días