Invertir más allá de los gigantes de Wall Street

En las Bolsas de todo el mundo hay joyas que han rentado incluso más que los siete magníficos

Hay vida más allá de los siete magníficos. La increíble trayectoria bursátil de compañías como Nvidia, Apple, Microsoft, Meta o Alphabet ha deslumbrado a inversores de todo el mundo, haciéndoles olvidar que hay muchas joyas cotizadas fuera de Estados Unidos que también han logrado revalorizaciones extraordinarias. En plena temporada de resultados trimestrales de algunos de estos gigantes tecnológicos, vuelve a ponerse sobre la mesa el hecho de que los grandes índices bursátiles son demasiado dependientes de los gigantes de Silicon Valley y que cada vez más expertos recomiendan intentar diversificar más las carteras, con empresas de menor tamaño y de otras geografías.

Hasta cierto punto, es normal que lo ocurrido con el fabricante de microchips y tarjetas gráficas Nvidia haya opacado a muchos sectores y compañías. En lo que va de año, sus acciones se han revalorizado un 180% y su capitalización ha llegado a tocar los 3,5 billones de dólares, logrando por momentos alcanzar a Apple y coronarse como la mayor cotizada del planeta. Es fácil perderse con las grandes cifras, pero basta decir que las seis grandes compañías de Estados Unidos (Microsoft, Apple, Nvidia, Meta, Amazon y Alphabet) tienen una valoración en Bolsa conjunta que equivale a la suma de todas las 2.000 empresas que están en las Bolsas de Japón, Reino Unido, Francia, Suiza, Canadá y China. Unos 18 billones de dólares. Seis valores valen tanto como 2.000.

Duncan Lamont, director de investigación estratégica de la gestora británica Schroders —que administra activos por casi 900.000 millones de euros— es una de las voces que más está alertando del riesgo de concentración en ese puñado de valores. “Hoy en día, estar en un índice bursátil conlleva asumir mucho riesgo en apenas un puñado de valores, en lugar de tener una exposición a más oportunidades”, razona. Uno de los mayores problemas es que todos esos gigantes tecnológicos cotizan a unos múltiplos muy altos, que solo son sostenibles si en los próximos trimestres se sigue manteniendo un altísimo ritmo de crecimiento en los beneficios.

Para dar idea de esta concentración, la firma norteamericana Capital Group —una de las mayores gestoras del planeta, con 2,7 billones de euros bajo gestión— recuerda en un informe reciente que las 10 mayores compañías del índice estadounidense S&P 500 representan el 34,2% de la capitalización total del índice, frente al 27% que se llegó a alcanzar en el año 2000, justo antes del pinchazo de la burbuja puntocom. Desde la entidad consideran que ese grado de concentración es “estratosférico”. Por comparación, en el resto de índices de Bolsas occidentales el peso de los 10 mayores valores es de solo un 15,7%.

Hay varios factores que explican la fortísima revalorización las grandes tecnológicas de EE UU. El último y decisivo arreón ha venido del furor por el potencial que tiene la inteligencia artificial, como una palanca que permitirá mejorar la productividad de todo tipo de industrias. Nvidia, Microsoft, Alphabet o Amazon se han posicionado muy bien para convertirse en grandes jugadores de esta temática. Además, en la última década han proliferado los fondos que replican la evolución de índices bursátiles, lo que ha retroalimentado el auge de estos valores.

Lamont, de Schroders, compara en su estudio el nivel de valoración de esas grandes tecnológicas respecto al resto del índice y concluye que “vemos que hay oportunidades de inversión por valoración en muchos sectores, y especialmente en todo el ámbito de las compañías de pequeña y mediana capitalización, que nunca habían cotizado con un diferencial tan amplio con las grandes”. Y estas otras empresas son mucho más baratas en términos de valoración, tanto dentro de EE UU como a escala mundial.

Históricamente, los periodos de alta concentración del índice, en los que un pequeño número de empresas domina, han dado paso a otras etapas en las que las empresas más grandes han obtenido peores resultados que la empresa media. Esto se puede comprobar con un ejercicio de comparación entre dos índices: por un lado el S&P 500 convencional (en el que el peso de cada empresa en el índice depende de su tamaño) y por otro lado el S&P 500 equiponderado (en el que todas las compañías tienen el mismo peso). Cuando se contrasta la evolución de los dos índices para periodos de cinco años, se aprecia que durante muchos periodos tiene mejores retornos el S&P 500 equiponderado. Es decir, que es mejor desmarcarse de las grandes compañías que condicionan el S&P 500 convencional. Esto ocurre especialmente cuando los gigantes ganan mucho tamaño y tienen un predominio excesivo en el índice.

Oportunidades en otros sectores y regiones

Aunque los titulares siempre los copen Nvidia y demás sospechosos habituales, lo cierto es que hay otras muchas cotizadas de todo el mundo que han logrado este año mejores retornos. Algunas bastante conocidas, como es Siemens Energy que se ha revalorizado en el año más del 212%, después de haberse desplomado el año anterior. O la noruega Kongsberg, un fabricante de tecnología de alta precisión para la industria naval y militar, y cuyas acciones han subido en lo que va de 2024 un 152%.

Rob Lovelace, presidente de Capital Group, lleva casi cuatro décadas trabajando en los mercados financieros. El directivo recuerda que en sus primeros años el mercado que causaba furor era el de Japón, luego en los años 90 el testigo lo tomaron los mercados emergentes y en los 2000, fue la década de China. “Aunque en cada una de esas décadas hubo un mercado o una región que destacó, no fue un camino de rosas”, señala el gestor en un informe. “La renta variable japonesa experimentó una enorme burbuja a finales de los 80; los mercados emergentes sufrieron una crisis bancaria en los 90 y todo el mundo se vio afectado por la gran crisis financiera de los 2000″.

Lovelace hace este repaso para recordar que la actual hegemonía de la Bolsa de Estados Unidos no durará para siempre. El experto explica que los inversores no deberían obsesionarse demasiado con la dirección de un único mercado, ya que podrían perder de vista otras muchas oportunidades. Esto es especialmente cierto al analizar los 50 principales valores del índice MSCI ACWI, que incluye a las 3.000 compañías cotizadas más importantes del mundo. En todos los años transcurridos desde el cambio de milenio, ni una sola vez el número de valores estadounidenses logró superar al de valores no estadounidenses. En 2023, por ejemplo, de las 50 cotizadas con mayor revalorización en ese índice, 15 fueron norteamericanas y 35 de otros países. En 2021 la proporción fue de solo 4 compañías estadounidenses frente a 46 de otras geografías. Dentro de ese selectivo, por ejemplo, está Taiwan Semiconductors (TSMC), líder mundial en la fabricación de microchips, y que este año se ha revalorizado un 74% al calor de la inteligencia artificial (que necesita mucha potencia de computación). O el gigante del comercio electrónico en China, Alibaba, que sube casi un 30% en 2024.

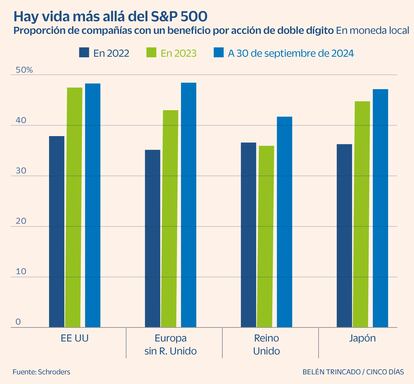

Para los expertos, lo más importante es ampliar el campo de acción. Mientras que el año pasado la rentabilidad fuera de los siete magníficos fue mediocre, este año ha habido una gran cantidad de oportunidades, a menudo pasadas por alto por los pequeños inversores, que se centran mucho en los índices. Esto va más allá de los movimientos de los precios de las acciones. A 12 meses vista, y según recoge el consenso de Bloomberg, casi la mitad de las empresas cotizadas en Europa y Japón registrarán un crecimiento de más del 10% de sus beneficios por acción en moneda local. Esta cifra está a la par con la de Estados Unidos. El Reino Unido no le va a la zaga. Desde Capital Group añaden que las cifras de los mercados emergentes son aún más elevadas (más del 60% prevé un crecimiento de dos dígitos). Fuera de Estados Unidos y Europa, también empieza a haber algunas oportunidades muy atractivas. El neobanco australiano Zip Co ha conseguido una tremenda revalorización del 375% este año y el fabricante de cables de fibra óptica de Japón Fujikura se ha disparado un 428%.

Diego Fernandez-Elices, director de inversiones de la firma A&G, cree que el contexto del mercado es el ideal para los gestores activos. “Productos como nuestro fondo DIP Value Catalyst Equity, que busca oportunidades de inversión en todo el mundo, puede ser un vehículo ideal para el caso de que empiecen a perder fuelle los gigantes tecnológicos”.

Aunque son pocas las voces que se atreven a aventurar un pinchazo de las siete magníficas, porque siguen manteniendo un ritmo frenético de crecimiento de los beneficios, cada vez hay más firmas que promueven un progresivo movimiento para no depender tanto de tan pocos valores.