Siemens Energy, el viento gira a su favor y alcanza máximos de tres años

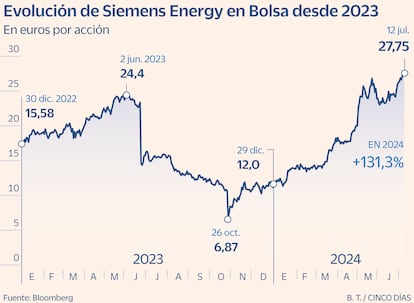

Sube el 134% en 2024 aupada por la mejora de los resultados y las previsiones a futuro

El mercado ha dejado de dar la espalda a Siemens Energy; su revalorización anual del 134% confirma que hay un sentimiento positivo, al igual que las recomendaciones, que han escalado al 56% en el caso de compra, mientras que las de mantener son del 32%, y las de venta, del 12%. También los resultados muestran que se ha producido un giro de 180 grados: en su segundo trimestre fiscal obtuvo un beneficio neto de 108 millones de euros, frente a la pérdida de 189 millones del mismo periodo del año anterior. Además, la compañía ha elevado sus perspectivas para el conjunto del ejercicio con un crecimiento de los ingresos de entre el 10% y el 12% (anteriormente era de entre el 3% y el 7%).

“La orientación mejorada para 2024 hace que las proyecciones para 2026 parezcan conservadoras. Además, si se confirma la previsión de ingresos de la división Grid Technologies [automatización de la red] de entre 18.000 y 20.000 millones para 2030 veríamos la noticia como positiva, ratificando la transición del grupo hacia un negocio de mayor crecimiento, mayor visibilidad y mayor múltiplo”, explica Goldman Sachs.

El banco destaca, por otro lado, que Siemens Energy “cubre toda la cadena de valor de la energía, desde la generación convencional hasta las renovables, aprovechando varias megatendencias, como el crecimiento de la demanda, la descarbonización, la digitalización y la descentralización”. Asimismo, sopesa que “el hidrógeno ofrece una oportunidad considerable a largo plazo con implicaciones en todo su portafolio”, y opina que “los títulos ofrecen un gran descuento y no reflejan las potenciales ventajas de la actividad verde”.

Sobre el castigo sufrido por el valor (perdió el 70% entre junio de 2022 y octubre de 2023), Morningstar comenta que “la intensa competencia en varios de sus negocios se ha visto agravada por problemas de calidad con algunas de sus turbinas eólicas, lo que ha provocado grandes pérdidas. Restaurar la rentabilidad depende de los esfuerzos de recuperación de Siemens Gamesa y de la magnitud del gasto imprevisto para la reparación” de los materiales.

Este ha sido uno de los problemas de calado para el conglomerado industrial alemán, provocando unas pérdidas récord en 2023 de casi 4.600 millones. El Estado germano salió en su rescate con 7.500 millones de euros en garantías financieras. Además, el pasado abril, una pala de unas 22 toneladas y 72 metros de longitud se desprendió de una turbina en un parque eólico en Noruega sin que hubiera incidentes destacables.

Sin embargo, Divacons Alphavalue sitúa a Siemens Gamesa como uno de los puntos fuertes para la matriz, ya que “a pesar de sus recientes problemas, es líder en el mercado offshore global de tecnología y ejecución”. Otras situaciones que observa a su favor son que “más de la mitad de los ingresos totales de la empresa se derivan de ofertas que permiten la transición energética; el margen del 35% del negocio de servicios, que el nuevo plan estratégico lo sitúa como un pilar importante, y una cartera de pedidos floreciente, impulsada por el mayor entorno hacia la descarbonización y un ratio book-to-bill [relación entre contratación sobre ventas del período] superior a uno que garantiza la visibilidad de ingresos a medio plazo”. Entre los posibles riesgos, contempla que “la creciente competencia de Vestas y GE requiera más inversiones y una ejecución mejorada”.

Este argumento coincide con el de Goldman Sachs, que señala como situaciones para empeorar su consejo de compra “la incapacidad para gestionar las cuestiones de calidad que surgen en las turbinas eólicas terrestres, que aumenta la competencia y la presión de precios, y la incapacidad para lograr ahorro de costes”. El objetivo medio de las acciones de 26,05 euros que otorgan los analistas deja poco potencial de subida, por el momento.

Menos presión desde las agencias de calificación

S&P ratificó el rating BBB- para Siemens Energy a finales del pasado año, aunque retiró la vigilancia negativa, que recogía la posibilidad de una rebaja inminente de la calificación. La agencia considera que “puede reestructurar con éxito las operaciones en Siemens Gamesa y abordar las deficiencias operativas”. De hecho, argumenta que “la electricidad eólica es una piedra angular de la transición energética mundial” y espera que “las nuevas instalaciones en eólica marina, que ocupa la posición de liderazgo, crezcan un porcentaje de dos dígitos durante la próxima década”. Mientras, Fitch mantiene la nota en A+ con perspectiva positiva y destaca que “los productos de digitalización respaldarán mayores ventas de infraestructura inteligente e industrias digitales, y protegerán la rentabilidad durante los ciclos económicos debido a su flujo de caja recurrente”.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días