El fondo soberano de Noruega: “Decidiremos sobre la opa del BBVA al Sabadell bajo estrictos criterios financieros”

El mayor fondo soberano del planeta gestiona un volumen de activos equivalente al PIB de España

La historia del fondo soberano de Noruega se remonta a 1969, cuando la compañía Phillips Petroleum descubrió crudo en el Mar del Norte. El yacimiento Ekofisk se convertía en la primera pieza para convertir a Noruega en uno de los países más prósperos del mundo. Los políticos del país escandinavo decidieron que el nuevo maná no podía ser dilapidado, así que optaron por destinar todos los ingresos derivados de las licencias de explotación de gas y petróleo a un fondo público que sería juiciosamente invertido.

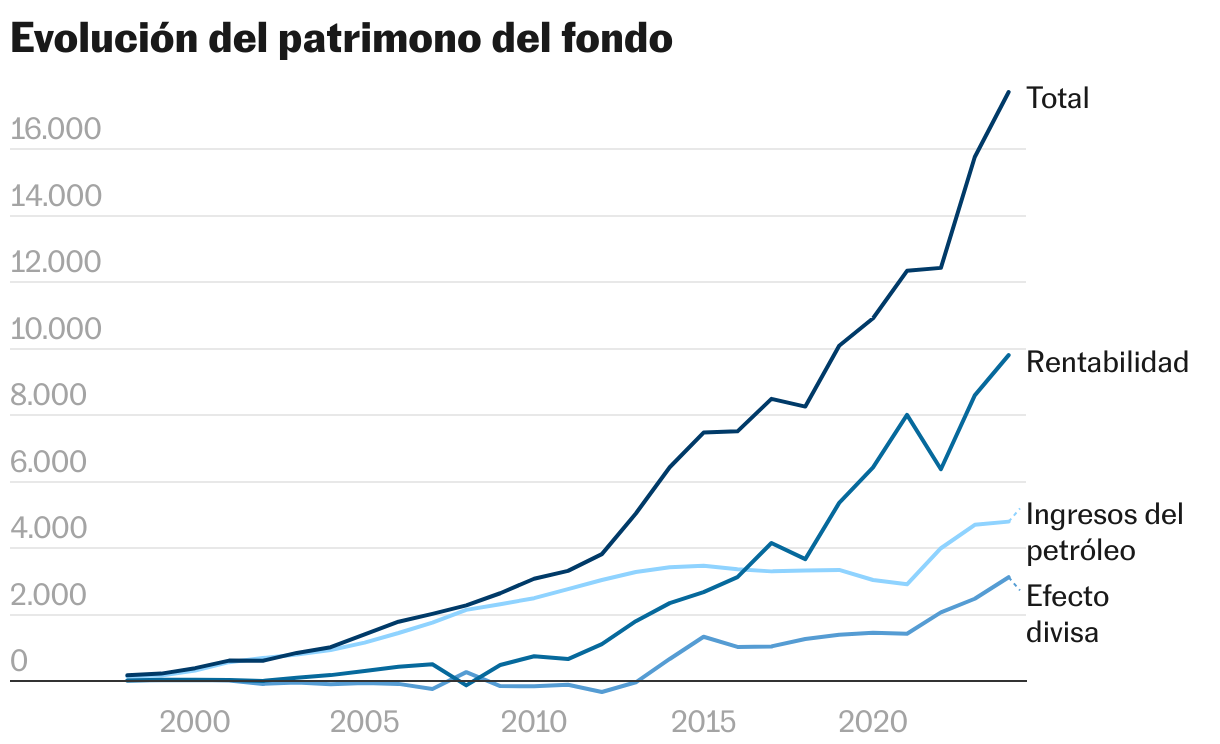

El fondo no empezó a funcionar hasta 1996 pero, en estos 28 años de historia ha logrado acumular un patrimonio de 17 billones de coronas noruegas (1,49 billones de euros), justo el equivalente al Producto Interior Bruto (PIB) que generó España el año pasado. De este importe, solo un tercio es el dinero que viene del petróleo mientras que los otros dos tercios proceden de la revalorización de las inversiones y de la divisa local. La idea es ahorrar e invertir lo máximo posible para cuando el oro negro deje de salir del subsuelo. Cada año pueden sacar una pequeña cantidad para cuadrar las cuentas públicas. El fondo ha rentado a una tasa anual superior al 6% y a cada noruego le corresponderían más de 300.000 euros.

El organismo encargado de gestionar el mayor fondo soberano del mundo es Norges Bank Investment Management (NBIM), una unidad especializada dentro del banco central. Este vehículo tiene, solo en España, inversiones en Bolsa y deuda pública por valor de 20.000 millones de euros, siendo accionistas de referencia en Iberdrola, Inditex, Repsol... y también en el sector bancario, con posiciones en el Santander, Unicaja, así como el BBVA y el Sabadell, lo que le convierte en un actor fundamental en la opa que el primero ha lanzado por el segundo. Norges Bank controla el 3,04% del BBVA (es el cuarto mayor accionista) y el 1,82% de Sabadell (segundo mayor accionista). Con todo, la exposición a España es mínima, de solo el 1,4% de la cartera, que está concentrada en Estados Unidos, con un peso del 34%. En su página web se puede comprobar cómo evoluciona el patrimonio del fondo en tiempo real.

El viceconsejero delegado del organismo, Trond Grande (Oslo, 1970) atiende a CincoDías en una de las escasas entrevistas concedidas a medios internacionales. El número dos del fondo del petróleo lleva 15 años trabajando para NBIM. Hace cuatro años su nombre sonó con fuerza para convertirse en el primer ejecutivo, pero el Gobierno de Oslo finalmente fichó a Nicolai Tangen, gestor de hedge funds, en un nombramiento que causó mucha polémica en el país.

Grande -tras explicar que su única conexión con España es haber estudiado un Máster en Barcelona- desgrana la forma de operar de una de las herramientas de inversión más poderosas del planeta. Él es el responsable de personal de las 650 personas que trabajan para NBIM, en su sedes de Oslo, Londres, Nueva York y Singapur.

¿Dónde invierte el fondo?

El fondo arrancó muy centrado deuda soberana pero ya en 1998 el Ministerio de Finanzas decidió a subir el peso de la Bolsa. Vimos claro que, en plazos muy largos, lo mejor es estar en renta variable. En 2017 ya teníamos en acciones más del 70% de los activos, que es la asignación actual. El resto está mayoritariamente en bonos, y una pequeña parte en activos no cotizados, tanto inmobiliarios como parques de energías renovables [tiene un acuerdo con Iberdrola].

¿Con las subidas de tipos no han cambiado su visión?

No. Tenemos una asignación que no se basa en una visión táctica, ni estratégica, sino en el muy largo plazo. Hoy por hoy, no hay ningún debate al respecto. En el futuro, nadie sabe.

Intentaron incluir capital riesgo, pero el Gobierno noruego ha dicho que no…

Así es. Llevamos desde 2002 recomendando destinar una parte de los activos a capital privado. Desde entonces, el ministro de Finanzas ha dicho que no. Esta vez ha sido igual. Pero no cierran por completo esta posibilidad. Se ha creado un grupo de trabajo para seguir evaluándolo.

¿Cómo ha funcionado la inversión en inmobiliario?

Empezamos en 2010 con un mandato delegado para activos inmobiliarios no cotizados. Hoy ya representa el 2% de los activos y tenemos un mandato para llegar al 7%. Es una asignación a largo plazo. En los dos últimos años no ha ido muy bien, pero vamos a seguir manteniendo esta estrategia.

¿Qué van a hacer con la opa del BBVA sobre el Sabadell?

Somos accionistas de los dos bancos. Serán nuestros gestores de carteras los que tomen la decisión final, siempre pensando en maximizar nuestras inversiones. Tendrán que analizar cuál es la mejor opción desde una estricta perspectiva financiera.

En las últimas semanas han reducido la participación en el Sabadell…

Cada gestor y analista toma sus decisiones sobre si aumentar o reducir el peso de cada compañía.

Pero, ¿puede haber dos gestores suyos con interés en la opa y que cada uno tome una decisión distinta?

No. Cuando hay que tomar una decisión así, o cuando votamos en las juntas de accionistas, se acaba tomando una decisión única por parte del grupo.

¿Seguirán manteniendo una posición tan fuerte en tecnología?

Nosotros tenemos que invertir ajustándonos a un índice de referencia que fija el Gobierno noruego. En acciones, tenemos un universo de inversión de 9.000 compañías. A lo largo de los años, algunas se revalorizan mucho, otras se fusionan, otras quiebran, pero nosotros no podemos desmarcarnos mucho del índice. En el caso de las tecnológicas de Estados Unidos, han subido muchísimo en Bolsa, pesando mucho en el índice y también en el fondo. Las llamadas siete magníficas representan el 12% de nuestros activos.

¿Ha habido una euforia excesiva con la inteligencia artificial?

No tenemos una visión específica sobre el tema. Siempre hemos tenido una posición bastante neutral respecto al sector tecnológico. Lo que parece claro es que la inteligencia artificial es una tecnología revolucionaria, pero nadie sabe hasta donde va a llegar. Habrá ganadores y perdedores en muchas industrias, salvo en el caso de los productores de microchips, como Nvidia, que ganan sí o sí. Desde luego, las grandes tecnológicas no dependen solo de esto. Compañías como Apple tienen negocios increíbles y diversificados, en fabricación de dispositivos electrónicos, en almacenamiento en la nube, en prestación de servicios…que le hacen ganar muchísimo dinero. Igual que Alphabet o Microsoft. Desde luego, no vemos una situación comparable con la burbuja puntocom de finales de los 90.

¿Por qué el peso que tienen en Tesla es menor que el que tiene en los índices?

Hacemos algo de gestión activa. Tenemos gestores que pueden decidir aumentar o reducir el peso de determinadas compañías su opinión. Analizan empresa por empresa. Eso sí, no tenemos una visión única de la casa sobre cada firma tecnológica.

¿Cómo es la estructura de gestión?

La gestora, Norges Bank Investment Management, tiene el mandato del Gobierno para administrar el fondo. A su vez, nosotros delegamos las decisiones de inversión a los gestores. Tenemos cientos de mandatos individuales internos, y otros cien mandatos externos. Así que, cada uno de los gestores toma la decisión de si es una buena inversión o no.

¿Qué parte de la gestión se encarga fuera?

Una pequeña parte. Sobre el 5%. Del resto se encargan trabajadores de fondo, que tiene una plantilla de 650 personas.

¿Qué peso tiene la inversión socialmente responsable en su cartera?

Es fundamental. Nosotros somos un inversor de muy largo plazo y tenemos claro que tener en cuenta factores medioambientales, sociales y de gobernanza es crucial para conseguir los mejores retornos. Van totalmente unidos al puro análisis financiero.

¿Cómo lo implementan?

Hay una serie de exclusiones, definidas por nuestro comité ético, que deja fuera a las tabaqueras o los productores de armas especialmente mortíferas, como nucleares o minas anti persona. Tampoco invertimos en mineras que extraigan carbón. Ni en compañías eléctricas que utilicen carbón. Así descartamos entre 160 y 170 empresas.

¿Y para el resto?

Lo que hacemos es implicarnos en nuestra labor como dueños de compañías. No queremos ser gestores pasivos, ni activistas, pero sí gestores activos. Comprometidos. Queremos ver cómo cada empresa está lidiando con el cambio climático, con cuestiones de transparencia, con el respeto a los derechos humanos, con la lucha contra la corrupción. Esto es una parte básica de nuestro diálogo con las empresas, y de nuestra política de voto en las juntas de accionistas.

¿Cómo es la relación con los directivos?

Nos implicamos en la elección de los ejecutivos, en cómo se asigna el capital y en cómo se emplea. Si la empresa no cumple con nuestras expectativas o no compartimos su estrategia, votaremos en contra del consejo por no cumplir con su deber. Al final, siempre tenemos una visión muy integrada y global de cada compañía, como un propietario activo que está implicado y comprometido en la gestión. Tanto en los aspectos puramente financieros como en los sociales y ambientales. No se pueden separar.

¿Es compatible esa visión sostenible con la inversión en petroleras?

Creemos que sí. Hemos reflexionado mucho sobre el cambio climático y si debiéramos excluir a más empresas por este motivo. Si desinvirtiéramos, alguien tendría que comprarnos esas acciones y, muy probablemente, sería alguien menos preocupado por la transición energética. Creemos que podemos aportar más trabajando con las compañías para que vayan haciendo esa transición ordenada desde el petróleo y el gas a energías renovables.

¿Le preocupa que Estados Unidos se esté descolgando de esta tendencia?

Sí, un poco. Estamos viendo un cierto retroceso en esta materia. Creo que en buena media por culpa de la política. A nosotros no nos va a afectar y vamos a seguir gestionando de forma responsable. Además, vemos que financieramente es lo más razonable. Se trata de gestionar mejor los riesgos. Si la empresa lo hace bien, si tiene criterios sostenibles, acabará logrando más beneficios.

En los últimos 25 años han logrado un retorno medio anual del 6,3%. ¿Lo podrán mantener?

No lo sé. Sí que parece que en la última década hemos estado algo por encima de lo que esperábamos. Ahora, los tipos de interés reales más altos nos puede beneficiar. De todas formas, hay que pensar que el fondo empezó a operar justo después de la caída del Muro de Berlín y el Telón de Acero, y se vio beneficiado por un periodo de globalización, de digitalización... Ahora la geopolítica se ha deteriorado y presenta más riesgos. Así que, es verdad que en las dos próximas décadas tal vez no logremos mantener el mismo nivel de rentabilidad.

Dos tercios del patrimonio del fondo proceden de los rendimientos obtenidos…

Sí. Unas ganancias generadas sobre todo tras la gran crisis financiera de 2008. En aquellos momentos, casi nos quedamos a cero pero, a partir de ahí, aumentamos con fuerza nuestra posición en acciones, que compramos muy baratas, y hemos logrado una fuerte revalorización.

¿Qué opina de las propuestas de fondos similares que han lanzado Irlanda y Alemania?

Son muy distintos al nuestro. El irlandés parece que va a invertir en compañías nacionales, justo al revés de lo que hacemos. Será más una herramienta de política industrial. En el caso del alemán, el plan es endeudarse para invertir en Bolsa. Nosotros, en cambio, podemos ir haciendo cada año aportaciones al fondo con el dinero que obtiene Noruega de la explotación del gas y el petróleo. Además, nuestro fondo no está específicamente destinado a cubrir las pensiones futuras.

En su caso, ¿para qué se utilizará el dinero del fondo?

Se puede usar para cubrir el déficit público, con la regla de que no se puede sacar nunca más del 3%. Cada año, entra dinero del petróleo al fondo y sale dinero para gasto público, pero normalmente hay más entradas que salidas. Con lo que se saca, se cubre alrededor del 25% del gasto público. Solo en el periodo entre 2014-2019, cuando el petróleo cayó mucho de precio, hubo salidas netas. El objetivo es seguir acumulando activos en el largo plazo.

¿Cuánto dinero del fondo le correspondería a cada noruego?

Bueno, si tienes en cuenta que el fondo tiene un valor actual equivalente a 1,4 billones de euros, y somos 5,5 millones de noruegos, se puede calcular que a cada uno le tocarían unos 300.000 euros. Ahora bien, para hacer bien el cálculo hay que pensar en la evolución futura de la población.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días