¿Importa acero, cemento, energía o fertilizantes a la UE? Así afecta la tasa al CO2

El mecanismo de ajuste en frontera por carbono afecta, en principio, a seis bienes. Pero repercute en los sectores de automoción, construcción y agroquímica por la demanda de estas materias primas en su actividad

Hace casi tres meses que comenzó a implantarse el mecanismo de ajuste en frontera por carbono (CBAM). Y aunque se encuentra en un periodo transitorio, de pruebas, hasta el 31 de diciembre de 2025, y la medida se aplica, en principio, solo a la importación de seis bienes (aluminio, acero y hierro, cemento, fertilizantes, hidrógeno y electricidad), los más contaminantes, también impactará de manera muy acusada en los sectores de automoción, construcción, maquinaria, metalurgia y agroquímica, al demandar su actividad estas materias primas.

“No obstante, habrá muchas empresas pertenecientes a otros sectores, incluyendo a muchas pymes, que realicen importaciones aisladas de estos productos que se verán afectadas. Por ejemplo: manufacturas de hierro y acero que constituyan elementos de maquinaria o mobiliario de sus instalaciones”, advierte Manuel Gil Pérez-Carro, director en el área de aduanas e impuestos especiales de KPMG Abogados, en un encuentro online organizado por la consultora para analizar las implicaciones de este instrumento.

Las empresas deben registrarse en una plataforma e informar trimestralmente de su huella ambiental

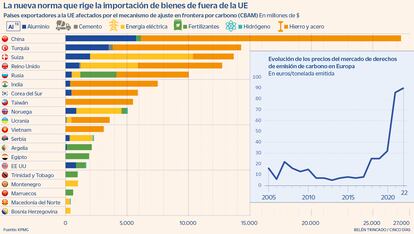

Asimismo, los países exportadores más expuestos son 20, según los expertos en fiscalidad, aduanas y sostenibilidad de KPMG (ver gráfico). Entre ellos figuran China, Turquía o Reino Unido. Sin embargo, algunos están exentos de cumplir esta regulación, como Islandia, Noruega, Suiza, Liechtenstein o Ceuta y Melilla, o bien, productos por valor inferior a 150 euros. “La razón es que se considera que la producción de estos Estados o territorios ya está sujeta al régimen para el comercio de derechos de emisión de gases de efecto invernadero en la Unión o a un sistema de fijación del precio de carbono que está totalmente vinculado al mismo”, explica. El listado se puede ampliar en el futuro si cumplen estos requisitos.

Para alcanzar las metas climáticas, la Unión Europea quiere acabar con las emisiones de dióxido de carbono implícitas en las adquisiciones de mercancías de fuera del club comunitario. También con la fuga de carbono, esto es, cuando una compañía europea traslada su fabricación a un país con una política medioambiental menos estricta que la de los Veintisiete o cuando los productos de la UE son sustituidos por otros más intensivos en CO2.

El CBAM, creado mediante el Reglamento 2023/956 del Parlamento Europeo y del Consejo de 10 de mayo de 2023 e incluido en el Pacto Verde Europeo, fija una tasa al CO2 emitido durante la producción y el transporte de bienes intensivos en carbono para fomentar una producción industrial más limpia en países extracomunitarios. Este ambicioso mecanismo, que se establecerá de forma definitiva el 1 de enero de 2026, revoluciona el intercambio de mercancías con Europa porque obliga a todos los importadores y a todas las empresas que quieran vender un producto en los Veintisiete a registrarse en una plataforma creada para este fin para informar de su huella de carbono en todo el proceso productivo, grava la importación de productos más contaminantes y fija sanciones incluso en este amplio periodo de pruebas.

La multa por incumplimiento ya en esta fase transitoria es de 10 a 50 euros por tonelada sin notificar

La multa inicial es de 10 a 50 euros por cada tonelada de emisión no notificada o si no presenta el informe trimestral o está incompleto (el primero deberá enviarse en enero de 2024, con los datos de octubre-diciembre de 2023), avisa Gil Pérez-Carro. Una tasa que se actualiza al IPC europeo. Ya en 2026, el monto sube a 100 euros. Y si la compañía no se ha registrado –cosa que recomiendan hacer los expertos desde ya si vende o prevé comercializar productos con la UE en el futuro– o es una sociedad distinta a la inscrita y autorizada por las autoridades comunitarias e incumple dichas obligaciones, la infracción es de tres a cinco veces la cifra anterior.

También impone la compra de certificados de derecho de emisión de carbono referenciado al mercado europeo –aunque tras su plena implantación en 2026 y que podrán adquirirse en España a través del Ministerio de Transición Ecológica–.

Preocupación

Sectores como el fotovoltaico o de reforma y rehabilitación están preocupados por la pérdida de competitividad que pueda suponer la entrada en vigor de esta normativa debido al aumento de costes que implica su puesta en funcionamiento para las empresas, frente a sus competidores, con una regulación menos estricta.

Las patronales de dichos sectores, también el de automoción, desconocen aún la repercusión que tendrá el CBAM, su impacto económico, y declaran que están informando a sus asociados sobre cómo funciona dicho mecanismo para que los responsables de aduanas puedan cumplir con lo exigido o participando en la consulta pública abierta por la Comisión Europea, como lo está haciendo activamente SolarPower Europe.

Complejidad

Germán García, director de net zero advisory y sostenibilidad y buen gobierno de KPMG en España, destaca precisamente que el cálculo de la huella de carbono es lo más complejo, ya que incluye las emisiones en origen y las producidas durante el transporte de la mercancía, las directas e indirectas. “Los productores deben reportar a los importadores las emisiones totales de la instalación y de cada proceso; el nivel de actividad y metodología empleada; el balance de calor, los gases residuales y de electricidad producida; las emisiones implícitas y el total de bienes producidos en la fábrica, entre otros”, detalla García, al tiempo que alerta sobre la “cantidad ingente de información que hay que obtener de los proveedores”. Una política que inquieta al tejido empresarial.

Hasta el 31 de julio del próximo año las compañías pueden incluir en el informe una estimación de las emisiones, pero a partir de esa fecha tendrán que calcularla mediante una metodología establecida por la UE y han de ser verificadas por una firma independiente acreditada. “En esta primera etapa hay una falta de equivalencia entre los productores comunitarios y los del exterior porque no pagan el coste de derechos de emisión”, reconoce Gil Pérez-Carro. Pero, a partir de 2026, tendrán que hacerlo, dice. “Si lo pagan en origen, podrán descontarlo en destino”, añade.

El gasto de toda esta medición y las inversiones que implica aún se desconoce. “Durante el periodo transitorio, el CBAM no establece obligaciones financieras para las empresas sino meramente informativas, y resulta arriesgado estimar el coste que tendrán los certificados en 2026, ya que su precio se calculará en función del medio semanal de las subastas de los derechos de emisión del RCDE-UE [régimen de comercio de derechos de emisión de la Unión Europea] expresado en euros por tonelada de CO2 emitido, señala Juan José Blanco, socio responsable del área de aduanas e impuestos especiales de KPMG Abogados.

“A corto plazo, el impacto económico va a estar relacionado con los costes de gestión asociados a la determinación del cálculo de emisiones por los proveedores y la integración de esta información en los sistemas de las compañías. Y a medio y largo plazo, es previsible que tanto el de los certificados como el de las inversiones necesarias para reducir las emisiones a escala global se acaben internalizando en los precios de las materias primas y en toda la cadena de suministro”, avanza. De ahí se deduce que la medida terminará afectando al consumidor.

A partir de enero de 2026, las empresas no podrán realizar importaciones a la Unión Europea si no están registradas; deberán presentar el informe anualmente, en mayo, y aportar los certificados de derechos de emisión correspondientes al ejercicio anterior. En el futuro, el CBAM se extenderá a otros productos como el petróleo y sus derivados, al sector químico, gases industriales, caucho sintético y metales no ferrosos, entre otros.

Otras cuestiones a tener en cuenta

Infracciones. Una vez que se establezca de forma definitiva el mecanismo de ajuste en frontera por carbono (CBAM), en enero de 2026, si las empresas incumplen de forma reiterada las obligaciones de este instrumento o incurren en infracciones graves, como no figurar en el registro, no presentar el informe anual o tener multas en aduanas –también se les exige a los importadores un certificado de penales–, no podrán importar bienes a la UE, ya que pueden llegar a perder su condición de declarante autorizado, alerta Manuel Gil Pérez-Carro, de KPMG Abogados.

Compras de certificados. Si ha adquirido certificados de derecho de emisión de más, es decir, si le sobran en un ejercicio determinado, puede venderlos a las autoridades comunitarias el año siguiente. Pero hay un límite: solo comprarán un tercio de los adquiridos.

Impacto transversal. Los expertos en fiscalidad y aduanas de la consultora explican que el impacto a lo interno de la organización es transversal. Afecta al área de compras, logística, cadena de suministro o aduanero, por lo que recomiendan coordinación entre los diferentes equipos. Además de concienciar a los proveedores sobre esta necesidad de información y que ganarán ventaja competitiva. Por último, sugieren a las compañías que se abstengan de hacer maniobras para incumplir la norma o evitar el pago de las sanciones, ya que su violación puede acabar con la relación comercial con Europa.

Distorsiones. SolarPower Europe, la patronal europea fotovoltaica, mostraba en su consulta pública preocupación por las distorsiones que puede crear “una política de fijación de precios al carbono que, como no se aplica a escala global, requiere de medidas para prevenir la fuga de carbono”. Una problemática que afecta a esta actividad al consumir materias primas que gastan mucha energía, como aluminio, vidrio y silicio, y que puede provocar mayores costes de producción en la UE frente a los que se fabrican fuera, reduciendo así la competitividad de la industria solar europea, exponen. También se quejan de la poca información. “A qué sectores y geografías perjudica, qué metodología se utilizará para calcular la huella de CO2 y qué medidas se tomarán para contrarrestar el alza de costes”, son algunas de las cuestiones que lanzan.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días