La financiación climática sube pese a Trump y con el empuje del sector privado

El volumen global supera los 2 billones de dólares, pero está lejos de los 9 billones al año requeridos antes de 2030. El giro hacia un mayor gasto militar puede elevar todavía más el déficit

La financiación climática esquiva hasta ahora la crisis geopolítica actual. Y, sorprendentemente, mantiene una tendencia alcista pese a Donald Trump, el declive del multilateralismo y la cooperación internacional, recoge un informe publicado este mes en Davos por el Foro Económico Mundial, con el apoyo de la consultora McKinsey. Sin embargo, el estudio advierte de que el flujo de inversión es todavía insuficiente para alcanzar los objetivos medioambientales y frenar el deterioro del planeta.

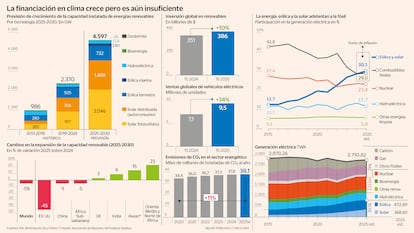

El monto, que incluye dinero público y privado, superó los dos billones de dólares en 2024, un volumen récord, según el Global Landscape of Climate Finance 2025 que elabora el Climate Policy Initiative (CPI). Esto supone un alza del 26% en el periodo 2021-2023 respecto al de 2018-2020. Tiago Devesa, investigador sénior de McKinsey Global Institute, vaticina que irá a más: “Esperamos niveles aún más elevados en 2025 debido una serie de indicadores. Por ejemplo, la inversión global en transición energética aumentó un 8% entre 2024 y 2025, según BloombergNEF”.

El problema es que, a pesar de estos esfuerzos, persiste la brecha. “CPI sitúa las necesidades de inversión en torno a 8,1-9 billones de dólares anuales hasta 2030, y después más de 10 billones al año. Con este nuevo efecto Trump, cualquier reasignación presupuestaria hacia defensa o seguridad se va a traducir en una ralentización o mayor déficit”, alerta Ana Belén Sánchez, directora del laboratorio de ideas Alinnea, de la IE University.

La seguridad energética y la competitividad se imponen frente a lo medioambiental

Las prioridades han cambiado. Los países están elevando el gasto militar en detrimento de la paz. Este indicador, junto al de salud y bienestar, es el que más se ha deteriorado desde la pandemia, alerta el informe The Global Cooperation Barometer 2026. “El giro en defensa, sobre todo en Europa, viene a costa del desarrollo internacional más que de la lucha contra el cambio climático”, explica Ángel Saz-Carranza, director del Esade Center for Global Economy and Geopolitics (EsadeGeo). Saz-Carranza apunta que aun cuando la Administración Trump ha hecho un gran daño –con la retirada hace un año del Acuerdo de París, del Fondo Verde para el Clima o del de Adaptación–, “el sector privado sigue avanzando, pero enmarcando de otra forma el asunto: de ESG [criterios ambientales, sociales y de gobernanza] a resiliencia y autonomía estratégica”.

Así, en Estados Unidos, la inversión en renovables y coches eléctricos alcanzó en el tercer trimestre de 2025 los 75.000 millones de dólares, un 8% más que en el mismo periodo de 2024, recoge el Clean Investment Monitor. “La industria verde y el retail siguen muy activos pese al recorte de fondos públicos y anuncios de nuevos proyectos”, resalta Sánchez. “Wilmar Suárez, analista de la casa de estudios británica Ember añade: “La transición en EE UU sigue avanzado. La solar y la eólica juegan un rol relevante porque son más competitivas que los combustibles fósiles. Juntas generan más electricidad que el carbón, y en California son referentes mundiales en fotovoltaica y almacenamiento”.

De vuelta en Europa, Saz-Carranza avisa de que el viraje hacia la competitividad sí que puede rebajar la apuesta por la sostenibilidad. Algo ya visible tras el debilitamiento de la directiva sobre diligencia debida en sostenibilidad corporativa (CSDDD), que obliga solo a las grandes empresas a reportar su impacto ambiental, el retraso al adiós del motor de combustión o de la directiva de deforestación.

En EE UU, pese a Trump, industria y particulares instalan renovables y compran coches eléctricos

Con todo, el impulso de las fuentes limpias es un hecho, sobre todo en solar. El informe de Davos señala que la potencia fotovoltaica instalada en la primera mitad de 2025 fue un 60% superior a la registrada en el mismo periodo de 2024. Ese año alcanzó los 600 gigavatios (GW), el doble que en 2022, indica. ¿Por qué? El coste de la tecnología se ha abaratado, es más asequible y ayuda a las naciones a disminuir las emisiones de dióxido de carbono a la vez que avanzan en la seguridad e independencia energética, hoy clave, expone el documento. Incluso, en Europa, en 2025, las renovables generaron por primera vez más electricidad que el carbón, el petróleo y el gas, según un informe reciente de Ember. “La lógica económica seguirá empujando el desarrollo renovable”, subraya el experto de EsadeGeo.

La Agencia Internacional de la Energía (AIE) constata dicho brío, así como el liderazgo de la fotovoltaica y la entrada en la llamada era de la electricidad. El organismo pronostica que se duplique en el mundo la capacidad instalada de aquí a 2030, hasta los 4.600 GW. “Más allá de la UE y China, en regiones como África, las importaciones de paneles solares desde Pekín crecieron un 60% entre junio de 2024 e igual mes de 2025. La transición no solo se produce por razones climáticas, sino también por motivos económicos y de seguridad”, sostiene Suárez. Devesa agrega a la India, sudeste asiático y Brasil como impulsores.

Pero la AIE revisa a la baja (5%) la previsión global de crecimiento por los cambios políticos, regulatorios y de mercado, especialmente en EE UU y China. Además, la falta de inversión en redes, las trabas para acceder a la financiación o los riesgos en la cadena de suministro desaceleran también su despliegue, alerta. De ahí que el compromiso adoptado en la COP28 de Dubái de triplicar la capacidad hasta los 11.500 GW esté muy lejos de conseguirse. De eliminarse las barreras, puede llegar, como mucho, a 9.530 GW en cinco años, augura.

Contradicciones

“Estamos asistiendo a una ola de desregulación y a un debilitamiento de la ambición climática. Los Gobiernos están dando prioridad a la competitividad, la seguridad energética y la defensa”, incide Gabriel Weber, profesor de Economía de Essca School of Management. Una tendencia que afectará –afirma– a la equidad global y la justicia climática, sobre todo en países de bajos ingresos.

Weber, especialista en economía ecológica y política energética ligada al cambio climático en este centro francés, ilustra dos paradojas. La primera, aun con el alza sin precedentes de la capacidad renovable, las emisiones mundiales de gases de efecto invernadero no paran de crecer –en 2024 aumentó 3,5 partes por millón, la mayor subida desde que comenzaron las mediciones en 1957, para un acumulado de 423,9 ppm de CO2, último dato publicado por la Organización Meteorológica Mundial–. “La narrativa de la transición a menudo oculta este fracaso y contradice la percepción pública de que el despliegue de fuentes limpias está resolviendo la crisis climática”, lamenta.

Los expertos alertan de la ola de desregulación y debilitamiento de la ambición en clima

Y la segunda, que la demanda mundial de energía y materiales sigue elevándose debido a las inversiones masivas en infraestructuras de inteligencia artificial, mientras las empresas de combustibles fósiles ralentizan o hacen desinversiones en solar y eólica. “Aunque se hace hincapié en la ampliación de los centros de datos y la capacidad informática, aduciendo que son esenciales para la productividad y competitividad, esa expansión consume mucha energía y es probable que suba la demanda de electricidad, pero también las emisiones a corto y medio plazo, específicamente en regiones donde prima la generación fósil”, arguye.

Suárez opina que si se triplican las fuentes limpias y se electrifica masivamente el uso final de la energía en sectores como el transporte, el petróleo y el gas jugarían un rol cada vez menos relevante y se aceleraría la reducción de CO2.

En Oxfam preocupa “la creciente instrumentalización de la financiación” para responder a prioridades y agendas domésticas de las naciones que aportan los recursos en lugar de servir a las necesidades de los países receptores. Y ponen como ejemplo la estrategia Global Gateway de la UE, dotada con 300.000 millones de euros para inversiones sostenibles en el extranjero.

Europa ya desvía fondos de cooperación a control de inmigración y seguridad, denuncia Oxfam

“Este enfoque resulta problemático desde el momento que plantea que la inversión solo puede destinarse en contextos o sectores donde se presente una oportunidad de mercado. Una familia del Sahel, que viva de la agricultura de subsistencia, nunca podrá optar a este fondo aunque pierda todo ante una eventual catástrofe”, ilustran. Y denuncian que “no hay que irse a EE UU, Europa desvía ya fondos de cooperación a partidas como el control de inmigración bajo el pretexto de reforzar la seguridad, adonde se está dirigiendo también una cantidad ingente de recursos”.

La ONG cita, además, algunos proyectos en riesgo por el recorte de los desembolsos comprometidos desde los países ricos, como el plan de Indonesia de retirar 6,7 gigavatios de carbón en cinco años y que incluía una transferencia 20.000 millones de dólares en este periodo. Todas las regiones, desde África, Asia y hasta Latinoamérica, se ven afectadas, apostillan.

Brechas

En mitigación y adaptación climática el escenario es otro. Si bien Devesa destaca que los recursos destinados a ambas áreas muestran un aumento sostenido y se estiman en alrededor de tres veces los niveles previos a la pandemia, se demanda “un incremento sustancial” para cumplir con las metas. Mientras la financiación al primer capítulo supone casi el 90% del total, solo el 5% se destina al segundo, el área más crítica, y la asignación es desigual según la región (Sur Global) o el sector.

El Programa de Naciones Unidas para el Medio Ambiente en su informe Adaptation Gap Report 2025 cifra la brecha en adaptación en 365.000 millones de dólares al año solo en países desarrollados, cinco veces más de lo invertido en la actualidad. “El desafío aquí es cómo movilizar a los fondos privados, ya que se depende mayoritariamente de financiación pública”, cree Sánchez. Devesa calcula que el coste de proteger a la población expuesta a los riesgos climáticos (calor extremo o sequías) es de 1,2 billones anuales, y el 60% de estos debe ir a países en desarrollo.

Solo se destina el 5% de los fondos a adaptación y es un área especialmente crítica

Otro punto crucial es la transición justa: impulsar una economía baja en carbono sin que nadie se quede atrás. Solo un 26% de las políticas medioambientales incluyen fondos para su implementación, puntualiza Sánchez. Aun así, ha habido progresos. En la COP30 de Brasil, el 80% de los 123 países que presentaron nuevas políticas climáticas tiene compromisos en esta materia, refiere, y se creó un mecanismo global, el Belem Action Mechanism, para que la acción vaya de la mano de la justicia social. “Es vital que la transición asegure el empleo y no se produzca a costa de la explotación y violación de los derechos humanos”, concluyen desde Oxfam.

Tendencias

Mundial. Desde Ember observan que la energía limpia seguirá creciendo: “Los mercados están evolucionando y las tecnologías basadas en electricidad serán el principal impulsor del crecimiento energético mundial”. Las economías emergentes, más allá de China, serán las grandes protagonistas de este aumento, vislumbran en McKinsey. Pero “la geotermia y la nuclear están recibiendo más atención para garantizar la estabilidad de las redes. El desarrollo del hidrógeno renovable irá más lento de lo previsto. Y se espera un mayor foco en adaptación”, detallan.

Cooperación. Desde EsadeGeo destacan que la cooperación avanza en formatos minilaterales e informales. Y que en aquellos asuntos en los que se requiere acción colectiva estatal, como paz y seguridad, es donde menos se progresa. En Alinnea consideran que el diálogo entre los sectores público, privado, ambiental y social en industria verde, movilidad sostenible y planificación de las ciudades es clave.

España. Se prevé que este sea el año del almacenamiento, según Aleasoft, vital para evitar otro apagón como el de 2025. El renovado consumo de gas será temporal, según Ember.