La ‘galaxia startup’, un sector de 100.000 millones que busca su hueco en la economía española

El sector, que se ha consolidado en los últimos años, afronta retos para situarse entre las grandes potencias europeas. La inteligencia artificial se ha convertido en la estrella de la inversión

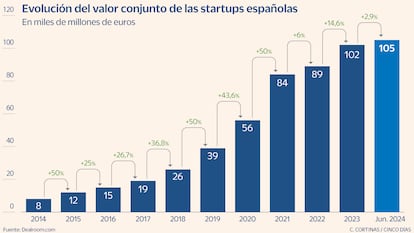

La galaxia startup en España ha superado por primera vez los 100.000 millones de euros en valoración, según el último informe Spain Ecosystem Report, de Dealroom.com. Además, hay más de 7.000 compañías tecnológicas activas, de las cuales 3.640 son startups y 1.185 son scaleups, con un impacto económico anual de 11.500 millones de euros y 100.000 empleos directos. Su influencia es cada vez mayor en la economía española, si bien afronta importantes desafíos si quiere continuar su expansión y, sobre todo, su capacidad de mover cantidades millonarias de inversión.

En cualquier caso, con estas cifras, el mundo startup puede presumir de consolidación. Íñigo Laucirica, investment manager de Samaipata, señala que España ha pasado en una década de ser un mercado poco relevante a nivel europeo a ser uno de los principales polos de emprendimiento tecnológico del continente. “Prácticamente todos los fondos de growth europeos y globales cubren España activamente”, dice. Sin embargo, cree que el ecosistema español aún tiene mucho que demostrar. “Es un mercado más joven, con menos empresas que hayan alcanzado escala y desinversiones relevantes que otros países europeos. Cerrar ese círculo es importante para mantener el dinamismo del mercado”, afirma.

En la misma línea, Juan Orbea, analista en Swanlaab Venture Factory, explica que España ha dado pasos importantes con un ecosistema que ya supera los 100.000 millones de euros, lo que posiciona al país como un jugador relevante en Europa. “Aunque todavía tiene margen para crecer en aspectos como inversión y talento, está en camino de consolidarse como una de las grandes potencias europeas. Somos cuartos en Europa por número de startups creadas”, destaca.

Uno de los retos es acercarse a los principales países. Diego Camilleri, socio fundador Lanai Ventures, cree que España se ha consolidado entre las grandes potencias europeas. Aunque tiene un tamaño inferior a los grandes mercados europeos, como Alemania, Francia, y Reino Unido, es uno de los que más crece. “España ya es el cuarto mercado en Europa en cuanto a nivel de inversión en etapas iniciales, y aunque en etapas más tardías todavía estamos algo por detrás, estamos convencidos de que, con la actual tendencia, nos consolidaremos en unos años como una de las potencias europeas”, dice.

A su vez, Paloma Castellano, directora de Wayra España, destaca que España es el ecosistema que más crece en el sur de Europa, pero advierte de que aún quedan retos, especialmente en la parte de consolidación. En su opinión, hace falta crear más scaleups, compañías que crezcan y se consoliden desde España.

Evolución en 2024

Las miradas se centran ahora en la evolución del sector en 2024. Verónica Ruiz, responsable de BBVA Spark en España, indica que en la primera parte del año se han visto menos rondas y polarización en el mercado; operaciones muy competidas y otras con poco interés. “Esperamos más actividad y apetito inversor de cara a final de año e inicio del siguiente. Dicho esto, el ritmo de inversión está superando niveles pre-pandemia”.

Juan Orbea espera cierto repunte en la actividad inversora durante el último trimestre. “Con un ecosistema cada vez más maduro y atractivo, es probable que veamos más rondas y un mayor interés de inversores internacionales”, dice el experto, quien afirma que el Gobierno y otras instituciones seguramente continúen apoyando con políticas y fondos específicos la innovación y el emprendimiento. Orbea, no obstante, advierte de que el panorama económico global y las condiciones del mercado también jugarán un papel clave.

Laucirica afirma que el mercado continúa moviéndose lentamente a pesar del apetito inversor. Por un lado, en los últimos dos años muchas compañías han girado a una gestión más prudente, reforzando su financiación de forma interna, sin salir a mercado, y reduciendo gasto, lo que ha extendido su “runway”.

A su vez, Camilleri explica que la evolución de la actividad inversora es positiva en 2024, aunque varía según la etapa. “En las etapas iniciales, donde invertimos desde Lanai, la desaceleración en el nivel de inversión no fue significativa, y estamos viendo mayor actividad inversora en 2024 que en el año anterior. Es cierto que en etapas más tardías la caída fue mucho mayor y todavía seguimos muy por debajo de los máximos de 2021″, dice el directivo, quien añade que empiezan a verse los primeros signos de recuperación.

Paloma Castellano cree que se está viendo una mayor actividad inversora, según los datos de la fundación Bankinter, pero se debe principalmente a megarrondas que se han visto a lo largo de este primer semestre, como Travelperk, Civitatis, Citibox o, Zunder. “Excluyendo megarrondas de más de 50 millones, estamos en una actividad inversora parecida al año pasado. Con megarrondas, estamos en 1.900 millones a cierre julio, frente a los 2.200 millones a cierre de 2023. Sin estas, estamos en 762 millones, que nos dejaría en línea con el año pasado”, dice. La responsable de Wayra cree que se está viendo mayor cantidad de dealflow que el año pasado, porque muchas empresas no salieron a levantar capital debido a la caída del mercado (bajas valoraciones) e hicieron rondas internas. “Ahora están saliendo a mercado buscando mejores valoraciones”, señala.

Tendencias de inversión

En cuanto a las tendencias, Castellano considera que la inteligencia artificial (IA) es la estrella en estos momentos y se está viendo en la práctica totalidad de proyectos: seguros, ventas, marketing, análisis de imagen, gestión de proyectos o gestión de red. Entre las startups destacadas en este ámbito figuran BDEO, Omniloy o Kenmei. Castellanos cita otras tendencias claras como fintech, con operaciones como Invopop, Devengo, Depasify y Honei; y, en línea con el resto de Europa, climate tech.

Laucirica coincide en que los proyectos construidos sobre aplicaciones de IA son ya un espacio ultra competitivo a nivel global y donde aún no están claras ni las palancas de creación de barreras defensivas ni el reparto de la captura de valor entre empresas consolidadas y startups. “Sin embargo, está claro que emergerán negocios muy interesantes a rebufo de los avances tecnológicos en IA”, dice el responsable de Samaipata. El directivo señala que, más allá de la IA, se ve actividad muy interesante en software B2B orientado a empresas de tamaño mediano, donde la digitalización continúa ofreciendo retos. “Hemos invertido en digitalización de cadena de suministro a través de Imperia, de la gestión de tesorería y pagos a través de Embat y de las operaciones en el sector de la restauración a través de Nory”, precisa.

A su vez, Verónica Ruiz apunta que Saas y B2B son modelos de negocio que atraen bastante apetito inversor. “Hemos visto sectores como fintech y travel muy fuertes, liderando las principales megarrondas a empresas como ID Finance y Travelperk”, destaca la experta, mientras que Orbea, además de la IA generativa, cree que la ciberseguridad y la categoría de developer tools están despertando un gran interés.

Quién invierte en ‘startups’

Otra de las cuestiones abiertas es la presencia de inversores internacionales y grandes corporaciones en las startups. Íñigo Laucirica explica que en las etapas tempranas (hasta serie A) predominan los inversores locales, con alguna incursión de inversores extranjeros. A partir de series B, principalmente es capital extranjero y ese es un segmento “donde los fondos nacionales deben ir haciéndose más fuertes gradualmente”.

En una línea similar, Juan Orbea subraya que la inversión en startups españolas está repartida de forma mixta entre inversores nacionales y extranjeros, aunque hay una creciente presencia de capital internacional. Tradicionalmente, los inversores españoles han jugado un papel importante en las etapas iniciales de financiación, como rondas seed y series A. Sin embargo, a medida que las startups españolas han madurado y demostrado su potencial, ha habido un notable aumento del interés de inversores extranjeros, especialmente en rondas más grandes y avanzadas (series B en adelante). Además, los fondos internacionales no sólo aportan capital, sino también experiencia global y conexiones que pueden ser muy útiles para la expansión internacional de las startups españolas.

Camilleri constata que, en las etapas iniciales, la mayoría de la inversión proviene de fondos nacionales. “Esto es lógico, ya que la inversión en etapas iniciales requiere un contacto directo y constante con los emprendedores que los fondos internacionales no pueden tener sin grandes equipos locales”, dice el directivo, quien añade que, en etapas de inversión más tardías, desde 2023, se viene observando un creciente interés internacional.

Verónica Ruiz, por su parte, cree que el inversor extranjero invierte en tickets más altos, pero menos deals, a diferencia del inversor local que invierte en más deals de menor importe diversificando mucho más.

En esta línea, Paloma Castellano resalta que, según el Observatorio Bankinter, las megarrondas han sido en un 70% capital extranjero. Si excluimos estas operaciones, el capital extranjero es un 50% del total. La directiva de Wayra destaca que la participación creciente de corporaciones en capital riesgo es una tendencia mundial muy clara. De hecho, el Corporate Venture Capital (CVC) supone ya más de 20% de las operaciones. Castellano señala que el 79% de las corporaciones españolas tienen un área dedicada a la innovación abierta o un CVC. “Es el país con mayor porcentaje de Europa según el Open Innovation Report 2023 de Sopra Steria. Si nos referimos a datos de Fortune 100, el 71% tienen CVC frente a sólo el 10% en el año 2000″, indica.

Juan Orbea también espera un crecimiento en la participación de corporates en la inversión en startups. Las grandes empresas están buscando innovar y diversificar sus actividades, y las startups ofrecen una vía rápida para acceder a nuevas tecnologías y modelos de negocio disruptivos. “Además, muchas grandes corporaciones están creando sus propios fondos de venture capital corporativo o participando en rondas de financiación como inversores estratégicos en tándem con fondos tradicionales de venture capital”, dice.

Íñigo Laucirica valora el acercamiento de las corporaciones al ecosistema de startups, porque era un aspecto donde España iba por detrás de mercados más desarrollados y es un dinamizador muy potente de la competitividad. “Sin embargo, aún falta más conocimiento y experiencia sobre cómo ejecutar esas iniciativas”, señala.

En este sentido, Camilleri señala que “todavía estamos lejos de la actividad inversora que hacen las grandes compañías en otros países de Europa”. Además, en su opinión, se ve que el apetito de las grandes compañías españolas en comprar startups sigue siendo bajo comparado con otros países equivalentes. “En muchos mercados la venta de startups a grandes empresas nacionales es la vía principal de desinversión, pero en España lo más común es que el comprador sea extranjero, como sucedió con Arengu y Cobee, dos compañías de nuestro portfolio”, explica.

En búsqueda de nuevos unicornios

Uno de los retos a los que se enfrenta el sector es la creación de nuevos unicornios, startups que alcanzan una valoración superior a 1.000 millones de dólares. Paloma Castellano señala que hay una métrica curiosa que es el número de unicornios per capita, basada en State of European Tech 23, en la que España está a la cola de Europa. En su opinión, hay compañías interesantísimas en España que tienen capacidad para convertirse en los próximos unicornios.

Íñigo Laucirica asegura que España tiene unas cosechas recientes con compañías de mucho nivel de las que seguro saldrán negocios con escala y rentabilidad. “El mercado lo reconocerá con una valoración acorde antes o después de forma que puedan llamarse unicornios. Pero lo importante es trabajar en los fundamentales, como crecimiento y rentabilidad, porque las valoraciones vienen detrás”, destaca.

También Juan Orbea cree que hay buenas posibilidades de que surjan nuevos unicornios en España, porque el ecosistema está en expansión, con un creciente apoyo de inversores nacionales e internacionales, y un aumento de la inversión de grandes corporaciones. “El fortalecimiento de infraestructuras de apoyo, como incubadoras y aceleradoras, junto con políticas gubernamentales favorables, también contribuye a crear un entorno propicio para el surgimiento de nuevas startups de gran valor. Si las startups españolas que ya son más maduras continúan desarrollando soluciones innovadoras y escalando internacionalmente, es altamente probable que veamos más unicornios en los próximos años”, dice.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días