La inteligencia artificial desata un ‘Juego de tronos’ en la industria de los chips

El imparable avance de la IA provoca un cambio de reglas que hace más poderoso al sector de los semiconductores y desemboca en nuevos ganadores y perdedores. Estas son algunas de las batallas que se libran en la cadena de suministro y algunos de sus protagonistas

2024 es el año de la recuperación de la industria de los chips, que crece de la mano de la nube y de la inteligencia artificial. Según la World Semiconductor Trade Statistics, las ventas mundiales de chips subieron un 16,3% interanual el pasado enero, hasta los 39.700 millones de dólares (unos 37.040 millones de euros), y la previsión es que crezca un 13,1% en el año desde los 526.800 millones con que cerró en 2023.

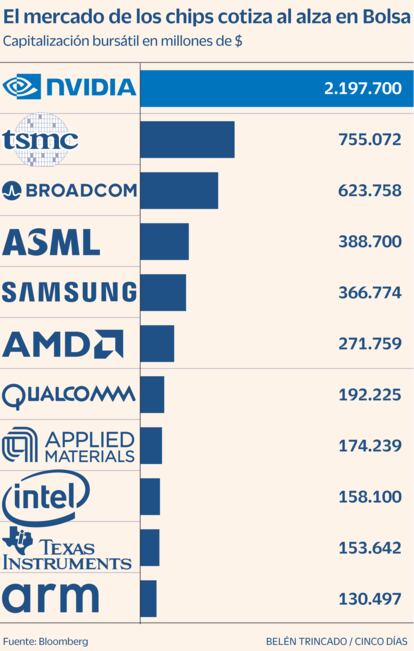

Hay datos que muestran que algo se cuece en esta industria, imprescindible ya para cualquier sector. Nvidia, que disparó su beneficio un 769% en el último trimestre de 2023, se ha convertido en todo un símbolo tras llevar su cotización a los casi 2,2 billones de dólares, amenazando a Apple como segunda tecnológica más valiosa del mundo. También la holandesa ASML y la taiwanesa TSMC viven momentos de euforia en Bolsa, con subidas en el último año del 48% y 57,6%, respectivamente, alcanzando máximos.

Las acciones de las empresas de semiconductores estuvieron hace pocos días en los niveles más caros de la historia en relación con el S&P 500, superando el pico de las puntocom, animadas por estimaciones como las del Instituto de Inversiones Wells Fargo, que avanzan que solo Amazon, Microsoft, Google y Meta gastarán casi 200.000 millones de dólares al año en 2025 en la construcción de nuevos centros de datos para manejar el auge de la IA. O las de Canalys y Gartner, que predicen que los smartphones y los PC con IA representarán el 45% y el 43% de las ventas totales de estos dispositivos para 2027. Y nada de eso podrá ocurrir sin los chips IA que permitan manejar las cantidades masivas de potencia de cálculo que requieren el aprendizaje e inferencia de las nuevas aplicaciones con IA.

Tras este escenario de optimismo se esconden luchas de poder entre las empresas que conforman la cadena de suministros de esta industria poderosa y cíclica, que ahora se mueve al ritmo que marca la IA. Y cada eslabón vive su particular Juego de tronos, con sus ganadores (quienes se han subido pronto a la ola de la IA) y sus perdedores, los rezagados que luchan por reiniciarse.

Las ‘foundries’ toman posiciones

Aquí la batalla la libran las empresas que se dedican a fabricar chips lógicos para terceros (foundries), y son TSMC, Samsung e Intel las que mantienen una pugna más encarnizada. El rey hoy es TSMC, que en 2023 registró unas ventas totales de 69.300 millones de dólares, frente a los 54.228 millones de Intel y los 50.990 millones de Samsung. Su participación en el mercado mundial de fundición alcanzó el 57,9% en el tercer trimestre del año pasado, muy lejos del 12,4% de Samsung, según los últimos datos de TrendForce.

El fabricante taiwanés, principal proveedor de Apple y Nvidia, produce más del 90% de los chips de 5 nanómetros y los analistas esperan que mantenga su posición de liderazgo en los futuros chips de 3 nm y de 2 nm; no solo por su tecnología avanzada sino porque los clientes de fundición rara vez cambian de proveedor. Además, y como apuntó recientemente su CEO, CC Wei, aunque los competidores de TSMC puedan ponerse al día en términos de procesos y tecnología, “nuestro éxito radica en el modelo de fundición puro y en nuestro compromiso de no competir con nuestros clientes”.

Pero la batalla por los chips de IA, que requieren el ensamblado avanzado de chips lógicos y de memoria de vanguardia, puede cambiar todo. TSMC lo sabe y se ha tenido que aliar con la surcoreana SK Hynix para hacer frente a Samsung, la única de los tres grandes que puede actuar como ventanilla única en la fabricación de chips IA. En este contexto, no hay que olvidar la nueva batalla que se abre en el segmento de los chips de memoria de alto ancho de banda (HBM) para tareas de IA), donde SK Hynix y Samsung, junto con la estadounidense Micron, se reparten el mercado. Samsung ha dicho que aspira a ser el principal productor mundial de chips de memoria y de semiconductores para sistemas para 2030.

Por detrás aprietan Intel y la japonesa Rapidus, que tratan de engancharse a la batalla de los 2 nanómetros. La estadounidense, que emprendió hace tres años una ambiciosa reorganización tras sufrir importantes reveses comerciales y tecnológicos, está construyendo plantas de fundición en Arizona, Ohio, Nuevo México y Oregón. También empezará a construir plantas en Alemania y Japón. Intel quiere ser la segunda foundry en 2030 y cree que el tirón de la IA impulsará la demanda de sus procesadores de servidores, tras presentar sus propios chips de última generación a finales de diciembre.

El negocio de las foundries promete buenas perspectivas para este año, tras un 2023 desafiante para las fundiciones debido a los altos niveles de inventario en toda la cadena de suministro, una economía global débil y una lenta recuperación en el mercado chino. Se espera que la IA impulse los ingresos anuales en este mercado en un 12% hasta los 125.240 millones de dólares. En 2023 cayeron un 13,6%, hasta 111.540 millones. Emilio García, analista del sector, recuerda que “es posible que los ingresos se vean afectados al alza por el reciente terremoto de intensidad 7,3 en Taiwán y la sequía, que tensarán levemente las cadenas de suministro en un momento de alta demanda, elevando los precios.”

El reto de Samsung, Intel y Rapidus será atraer a clientes para ampliar su participación en este mercado, pero no será fácil ya que TSMC mantiene una relación muy cercana con empresas como Nvidia, AMD o Apple. Deberán demostrar su competitividad en tecnología y costes, aunque Intel jugará también la baza del Made in America que puede estar empezando a tener resultados. El CEO de Microsoft, Satya Nadella, en un evento de Intel en febrero, aseguró que su empresa sería cliente de las futuras fundiciones de de Intel en EE UU.

La batalla en los chips de IA

El despegue en el uso de las aplicaciones de IA ha generado una fuerte demanda de unidades de procesamiento específicas (GPU, CPU con aceleradoras o híbridos). Nvidia, AMD y otras compañías como Intel se disputan ser los suministradores líderes de estos componentes, claves para el funcionamiento de aplicaciones como ChatGPT o Gemini. Los volúmenes de chips IA que están adquiriendo las tecnológicas resultan sorprendentes: OpenAI adquirió 30.000 para la puesta en marcha de ChatGPT 4.0, Elon Musk compró 10.000 para desarrollar Grok, Meta se ha reservado más de 350.000 para su servicio IA… Y la mayor parte de ellas han sido adquiridas a Nvidia, convertida en reina indiscutida por ahora en el trono de las fabless proveedoras de chips de IA.

Ciertamente, Nvidia partía con ventaja. Sus productos A100 y H100 dominaban el panorama ya en 2022, hasta el punto de que las restricciones comerciales sobre semiconductores impuestas por EE UU iban encaminadas a impedir a China su acceso a ellos. Copiar o mejorar los productos de Nvidia, y su destronamiento no resultará tarea sencilla, pues muchos de los algoritmos IA se apoyan en CUDA (su consolidada plataforma de software) y el coste de diseño de sus productos es extremadamente elevado: su último producto presentado, la GB200, ha costado 10.000 millones de dólares.

Pero, ¿Puede ser transitorio el reinado de Nvidia en este segmento? Sus grandes rivales –AMD e Intel, sobre todo– cuentan con un mercado ávido de competencia, que ponga un límite a los precios que cobra Nvidia, que elevó su margen de beneficio bruto del 57% al 73% en 2023. De momento, AMD ha lanzado dos GPU que supuestamente han alcanzado a los de su competidor, e Intel anunció este miércoles Gaudi 3, un procesador de IA que aseguran es más potente que el H100 de Nvidia.

Intel también ha formado junto a Qualcomm y Google, entre otras, una coalición de empresas que busca recortar el dominio de Nvidia yendo tras su arma secreta: el software que mantiene a los desarrolladores atados a los chips de Nvidia, según informa Reuters. El consorcio, llamado UXL, planea construir un conjunto de software y herramientas que rivalice con CUDA. El proyecto de código abierto se apoya en una pieza tecnológica de Intel llamada OneAPI y tiene como meta hacer que el código de computadora se ejecute en cualquier máquina, independientemente del chip y hardware que la impulse.

Las ‘big tech’... los nuevos rivales

Nvidia no solo deberá afrontar el envite de AMD o Intel. Algunos analistas como Emilio García están convencidos de que la mayor amenaza para su futuro vendrá de algunos de sus principales clientes: Microsoft, Google y Amazon, los tres mayores proveedores de servicios cloud. Y es que los volúmenes de componentes que se necesitarán en los próximos años para impulsar la IA “puede hacer que les sea rentable, a pesar de su coste, diseñar los chips IA más acordes para sus aplicaciones”.

Nvidia es consciente, y en su última presentación de productos también desveló todo un catálogo de alianzas con esos tres gigantes tecnológicos y un acuerdo con Meta de suministro en primicia de uno de sus últimos productos, la nueva B200. Pero eso no ha impedido que las big tech citadas estén probando chips de otros fabricantes como Intel y AMD y fabricando procesadores diseñados por ellos.

Microsoft presentó en noviembre su procesador Maia, diseñado para clientes de su plataforma Azure centrada en IA. Google, pionera en 2016 con su Tensor Processing Unit (TPU), anunció este martes en Las Vegas su chip acelerador TPU v5p y su Google Axion, una nueva familia de procesadores basados en Arm con el que se pretende dejar de depender de Intel y Nvidia. También Amazon presentó a finales de 2023 su chip Trainium 2 para cargas de trabajo de IA, y Meta, su primer chip de IA (MTIA) la pasada primavera. Además, y por si faltaba alguien más en la fiesta, OpenAI está buscando inversores con grandes bolsillos para poner en pie su propia cadena de suministros de chips de IA.

“Llevan años desarrollando estos chips, pero la aparición de la IA generativa ha acelerado claramente sus proyectos, porque no es aconsejable que dependan tanto de Nvidia”, apunta a Les Echos Emilie Jolivet, directora de la división de semiconductores de la consultora francesa Yole Développement. En la misma línea, Pat Moorhead, analista del sector de los chips, asegura al Financial Times que los gigantes de la nube “quieren opciones de suministro. Van a ceder parte del negocio a AMD y a Intel. Quieren una carrera de tres caballos”.

El impacto que pueda tener estos movimientos sobre la sólida posición actual de Nvidia es pura especulación, pero parece que no se notará de manera sólida en el corto plazo. Los muchos años de trabajo que se han invertido en la creación de herramientas y marcos que faciliten la programación de los chips de Nvidia para tareas específicas han creado una inercia que será difícil de romper.

¿Y qué hay de los fabricantes de las máquinas?

Tampoco deberá dormirse el gigante europeo ASML, pues la lucha entre los que fabrican las máquinas necesarias para producir los chips más avanzados y ligados a la IA también promete nuevos capítulos. En este campo, ASML prácticamente tiene un monopolio mundial en el espacio de las máquinas de litografía ultravioleta extrema (EUV), que le llevó en 2023 a aumentar casi un 40% su beneficio neto, hasta los 7.800 millones. Su cartera de pedidos ascendía a 9.190 millones de euros al cierre de 2023, frente a los 2.600 millones del tercer trimestre.

La compañía, que cuenta con TSMC, Samsung e Intel entre sus grandes clientes, tiene la mayor capitalización bursátil de un grupo tecnológico en Europa, con 302.000 millones de euros. Nikon y Canon apenas han logrado hacerle sombra, pero la incursión de esta última en la fabricación de semiconductores mediante litografía por nanoimpresión (NIL) –con una nueva máquina que puede fabricar semiconductores equivalentes a un proceso de 5 nanómetros cuando se utiliza EUV y llegar hasta 2 nm– busca ofrecer una alternativa al mercado como una opción más sencilla y accesible, cerrando la brecha con su rival holandés.

No obstante, japoneses y holandeses han visto como sus países se unieron a EE UU en la imposición de límites a las exportaciones de equipos avanzados de fabricación de chips para impedir que China sea una potencia en la industria de los chips.

En este segmento, recuerda Emilio García, tampoco hay que olvidar que China tiene especial interés en desarrollar su propio ecosistema de máquinas de fabricación de chips para zafarse del bloqueo estadounidense. “China se encuentra aún lejos de encontrar un reemplazo local para las máquinas EUV, pero el hecho es que ya ha desarrollado un ecosistema propio para sustituir otro tipo de máquinas requeridas en la fabricación, como las de Applied Materials”, dice.

La geopolítica también cuenta

Más allá de la tecnología, del esfuerzo de todos los fabricantes de chips por no quedarse descolgados de la ola de la IA, y de la carrera de las big tech queriendo ir por libre, tampoco hay que perder de vista el factor geopolítico, clave en esta industria estratégica. Mientras los Gobiernos de EE UU, Europa y Japón están inyectando sumas millonarias para que sus empresas recuperen el brío perdido en este negocio y atraer producción a sus territorios, China hace también lo propio y busca cómo hacer frente a los cada vez más estrictos controles de exportación de Washington diseñados para frenar su avance en tecnologías de semiconductores. Con docenas de fábricas en construcción en China que entrarán en funcionamiento en los próximos años, el país se está preparando para expandir su capacidad de fabricación de chips, lo que podría impactar a medio-largo plazo en el mercado global.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días