Las reclamaciones por fraude de los clientes ante el Banco de España se duplicaron en 2022

Las entidades devuelven a los usuarios más de seis millones de euros, la cifra más alta de la serie histórica

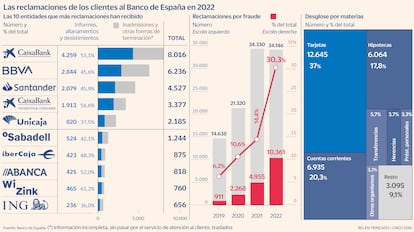

Las reclamaciones por fraude de los clientes ante el Banco de España se han duplicado en el ejercicio 2022. En concreto, han pasado de 4.955 a 10.361 operaciones presuntamente fraudulentas, un 109,1% más. También han crecido por las comisiones de mantenimiento en cuenta corriente, aunque en menor proporción y volumen (han alcanzado las 3.732 reclamaciones, un 62,3% más). De forma agregada, las entidades han devuelto más de seis millones de euros tras las rectificaciones realizadas (que se han producido en el 83,7% de los casos), la cifra más alta anotada en la serie histórica.

“Del total de las 34.146 reclamaciones recibidas en este ejercicio, 10.361 han venido motivadas por operaciones de pago efectuadas con tarjeta o por transferencia vía internet (con las que el usuario no está conforme, por lo que se solicita su retrocesión). Se trata de casos en los que los ciudadanos no reconocen haber dado su autorización a determinadas operaciones o afirman haberlas realizado siendo víctimas de engaño (fraude, estafa...)”, explica la memoria del supervisor.

De esta forma, del total de las demandas, casi un tercio se deben a situaciones de posible fraude. “Constituyen el asunto más reclamado ante el Banco de España por segundo año consecutivo, ascendiendo a un 30,3% del total de las recibidas en 2022″. Dentro de estas, la amplia mayoría (un 86,1%) se corresponden con la operativa de tarjetas y el resto con transferencias por internet.

Eso sí, según ha incidido Alberto Ríos, director general de conducta financiera y billetes del Banco de España, estos casos solo afectan al 0,01% de los 102 millones de tarjetas en uso. En 2022 se realizaron 7.390 millones de transacciones con tarjetas en terminales de pago en comercio, según recoge la memoria. “El fraude aumenta porque el volumen ha subido mucho y los delincuentes tratan de sacar rédito de esta actividad”, ha dicho Ríos.

Menos problemas con las hipotecas

Si se fija la mirada en el número total de reclamaciones, estas se mantiene alrededor de los 34.000 expedientes (respecto a 2021 han bajado un 0,54%). Es decir, estable a pesar del fuerte repunte de las del fraude. Esto se explica por el descenso pronunciado de las solicitudes vinculadas a préstamos hipotecarios: las reclamaciones por gastos de formalización de hipotecas han bajado un 76,3%, de 5.907 a 1.401 el año pasado.

Además, en 2022 todavía no había peticiones de clientes sobre el nuevo Código de Buenas Prácticas, ya que se aprobó a finales del ejercicio. Y el supervisor ha avanzado que en lo que va de 2023 sí hay algunas, aunque en una cantidad baja. “No hay un volumen que nos genere preocupación. Hasta el 30 de septiembre, se han contabilizado 468, un porcentaje muy bajo si se tiene en cuenta que en el primer semestre había en total unas 18.000. Lo que sí estamos observando es que los servicios de atención al cliente están resolviendo estos problemas en un porcentaje alto a favor del cliente″, ha desgranado Ríos.

De vuelta con los datos de casos de fraude de 2022, es evidente que cada vez son más los afectados. De hecho, es fácil conocer a alguien que haya tenido un problema de este caso o que ha recibido algún intento de estafa, aunque los trabajos de prevención están conteniendo el repunte: “En el ámbito de la UE, el fraude en los pagos no presenciales hechos con tarjeta, tras la introducción de la autenticación reforzada, se redujo en 2021 en un 12%, continuando su tendencia a la baja, según datos ofrecidos por el BCE en su último Informe sobre fraude en los pagos con tarjeta”, asegura la memoria.

En este contexto, los supervisores bancarios, gobiernos y las propias entidades tratan de alcanzar un equilibrio entre un sistema lo más seguro posible y que sea amigable para los clientes. De hecho, no se detecta un problema en el funcionamiento de la tecnología, sino que la mayoría de casos se dan por engaños previos. Por ejemplo, con estafas de páginas web que no existen, mensajes falos a los teléfonos móviles y llamadas telefónicas que se hacen pasar por el banco, entre otras. “No consideramos el fraude como un problema sistémico, no hay un problema con los pagos. No aumenta en términos relativos, aunque sí lo haga con fuerza en términos absolutos”, ha zanjado el director general de conducta financiera y billetes del Banco de España.

Pese a ello, no se puede obviar la evolución alcista en los últimos cuatro años. En 2019, las reclamaciones contra el fraude representaban solo el 6,2% del total, en 2020 escaló al 10,6%, en 2021 al 14,4% y en 2022 hasta el 30,3%. “Este tipo de discrepancia entre la clientela usuaria de servicios de pago y las entidades constituye una de las principales causas del incremento de reclamaciones ante el Banco de España en los últimos años, duplicándose su peso relativo en 2022 con respecto a 2021, posiblemente como consecuencia de la mayor utilización por parte de la clientela de los medios de pagos digitales, cuyo punto de inflexión al alza se produjo a raíz de la pandemia”, argumenta la memoria.

CaixaBank, BBVA y Santander, a la cabeza

Por entidades, CaixaBank, BBVA y Banco Santander son las que más reclamaciones reciben. En concreto, 8.016, 6.236 y 4.527 expedientes respectivamente. Una clasificación que lideran, entre otras cosas, porque son las que tienen más negocio en el país. De hecho, si se pone en relación la cuota de mercado sobre la cuota de reclamaciones, el grupo que preside Ana Botín recibe menos solicitudes de lo que marcaría su penetración. En el caso de CaixaBank y BBVA sí reciben más reclamaciones de lo que marca su cuota, aunque quedan cerca del equilibrio.

Eso sí, tanto el número de expedientes abiertos por entidad y la relación con la cuota no sirve para tener una imagen homogénea de todo el sector, sobre todo al compararlo con otras firmas con un modelo de negocio muy diferente, por ejemplo Wizink. “Eso puede provocar que tengan más reclamaciones que su cuota. No es razonable sacar conclusiones sobre las entidades solo con estas métricas”, ha zanjado Ríos.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días