La hora de levantar cabeza con la inversión en renta fija

Los últimos meses dejan fuertes pérdidas, pero quien entre ahora en el mercado de deuda puede beneficiarse de la intensa caída de precios y de unas rentabilidades que irán al alza

La renta fija ha cerrado de forma estrepitosa un largo ciclo de rentabilidades menguantes. Las ingentes compras de bonos por parte de los bancos centrales permitieron años de revalorización de los activos de deuda, aunque fuera a costa de cupones cada vez más bajos, incluso negativos. Pero con el fin de esos estímulos, la renta fija se ha convertido en un páramo en el que en medio de las pérdidas generalizadas, vuelven a aparecer las oportunidades de inversión.

Para muchos gestores ha empezado el momento de la reconstrucción de las carteras de renta fija. Remontar los números rojos acumulados en lo que va de año, precipitados por unas alzas de tipos de interés aceleradas, va a ser tarea imposible. Pero quien comience ahora a invertir en renta fija se va a encontrar con el entorno más favorable en mucho tiempo: bonos que ofrecen ahora rendimientos más elevados y que se han abaratado con fuerza, aunque no esté dicha la última palabra sobre su corrección.

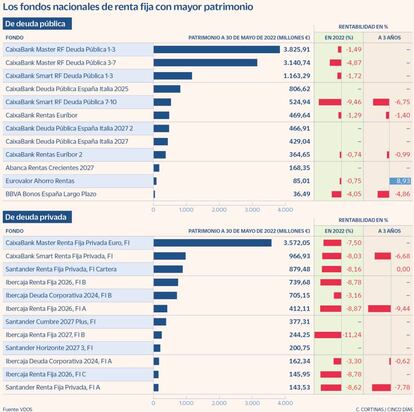

Las gestoras, que arrastran pérdidas rotundas y generalizadas en su oferta de fondos de renta fija, han comenzado a aprovechar las nuevas oportunidades para compra deuda y a lanzar nuevos productos de inversión en bonos. Muestra de este movimiento son los datos de suscripciones netas en España de los fondos de inversión en mayo. Los de renta fija lograron con diferencia las mayores entradas de dinero, con 1.458 millones de euros. Y en el año suman las suscripciones netas, por más de 6.500 millones de euros pese a una pérdida media de rentabilidad en 2022 del 2,88%, según los datos de Inverco. El fondo de deuda soberana de la zona euro de mayor patrimonio –el CaixaBank Master Renta Fija Deuda Pública 1-3, con 3.825 millones de volumen– pierde este año el 1,5% y el segundo mayor de esta categoría –el CaixaBank Master Renta Fija Deuda pública 3-7, con 3.140 millones de euros– pierde otro 4,8%.

“Entrar ahora con nuevo capital en renta fija puede servir para promediar pérdidas. Los rendimientos de los bonos a corto y medio plazo han repuntado con fuerza y ganan atractivo”, explica Cristina Gavín, gestora de renta fija de Ibercaja Gestión. En su opinión, el mercado ya habría descontado en gran medida las alzas de tipos que vendrán en EE UU y la zona euro, con lo que el descenso de precio de los bonos estaría cerca de haber tocado fondo. Ibercaja Gestión ha decidido de hecho lanzar dos nuevos fondos de renta fija, uno de deuda soberana de España e Italia y otro de deuda corporativa de grado de inversión, con los que aprovechar un cupón anual ahora más elevado –la deuda italiana a tres años paga ahora el 1,8% y la de 5 años, el 2,4%, nivel que no se registraba desde noviembre de 2018–.

Momento propicio

Para Ascensión Gómez, responsable de renta fija de Trea Asset Management, “es el momento de lanzar nuevos productos, la oportunidad de inversión en deuda es clarísima”. Para quien ya estaba invertido en renta fija, y sufre por tanto fuertes pérdidas latentes, Gómez aconseja mantener la posición, ahora que los rendimientos de los activos serán mayores. Pero reconoce que el momento es óptimo para crear de cero una cartera de renta fija, después del castigo generalizado que han recibido los activos de deuda. La gestora ha aprovechado recientemente para comprar deuda soberana española a plazos cortos, de 3 años, y ve un especial atractivo en los bonos híbridos. Especialmente en los de compañías que con toda probabilidad vayan a amortizar estos títulos cuando llegue la ocasión. Según Gómez, el mercado está dejando además claras oportunidades en deuda corporativa, como el 5,7% que pagan los bonos de IAG con vencimiento a tres años o el 5,2% de Gestamp.

Desde Mutuactivos también reconocen que han decidido destinar parte de la liquidez que tenían en sus carteras de renta fija a invertir en bonos, aprovechando la caída de sus precios y la subida de sus rentabilidades. “Aunque no descartamos que los tipos puedan seguir repuntando, a estos niveles ya encontramos oportunidades de inversión interesantes con un horizonte de inversión de medio plazo”, comenta Gabriel Pañeda, director de renta fija de Mutuactivos.

En concreto, la gestora ha adquirido deuda corporativa, “aprovechando el doble efecto de la ampliación de diferenciales en un entorno de mayores tipos de interés”, añade Pañeda. Y también ha empezado a tomar posiciones en la deuda pública de Estados Unidos a largo plazo. El bono estadounidense a una década ha llegado a superar el 3,1% de rentabilidad en mayo.

En la gestora Buy & Hold se muestran más escépticos sobre la oportunidad que ahora pueda ofrecer la deuda soberana. “Nos alejamos de emisiones de renta fija soberana porque ofrecen tipos reales extremadamente negativos y siguen ridículamente caros. Considero que no está descontado aún todo el impacto de la retirada del BCE y que no sería exagerado ver un repunte del diferencial español frente a Alemania por encima de los 150 puntos básicos”, afirma Rafael Valera, socio, consejero delegado y gestor de la firma. La prima de riesgo española está ahora sobre los 110 puntos básicos.

La preferencia de esta gestora en el universo de la renta fija está en la deuda corporativa, especialmente en el high yield europeo, deuda con menor calidad crediticia y que por ello paga una mayor rentabilidad. “No obstante, encontramos cada vez más oportunidades en emisores con grado de inversión”, añade Valera. De hecho, reconoce que en el entorno de tipos al alza y retirada de estímulos monetarios “más emisiones pueden ser consideradas como una alternativa interesante de inversión”. Apuesta además por estrategias como el establecimiento de cortos sobre el bono soberano español como una fórmula de arbitraje para minorar el riesgo de duración de la cartera. Una de las principales posiciones es la aerolínea Wizzair, con rating grado de inversión y un cupón superior al 4%.

Tales niveles de rentabilidad, en compañías con un perfil crediticio más que aceptable, empiezan a ser una alternativa a la renta variable. Especialmente, una competencia a la rentabilidad por dividendo, la apuesta más defensiva entre quienes deciden invertir en Bolsa. Mientras en la renta variable, el mercado aún no habría tocado fondo y podrían registrarse nuevos descensos al tiempo que avanza el temor a una recesión, en la renta fija está mucho más extendida entre los gestores la idea de que el castigo por las alzas de tipos ya casi está descontado en su totalidad.

La inversión en renta fija es también la alternativa de rentabilidad más inmediata con la que cuenta el ahorrador más conservador, frente a unos depósitos que van a tardar en ofrecer rentabilidades superiores por el alza de tipos. El ahorro a plazo fijo se remunera ahora de forma generalizada al cero y solo han surgido por el momento algunas mejoras puntuales: el 0,9% TAE de Finantia a un plazo de 60 meses o el 0,6% de Deutsche Bank a 24 meses. Como referencia, el nuevo fondo de deuda soberana de España e Italia de Ibercaja Gestión prevé una rentabilidad del 0,85% TAE, no garantizada.

Un 20% de ganancia en un día

Tullow Oil. Esta empresa británica de exploración de petróleo y gas es una de las principales apuestas de Buy & Hold. Este pasado miércoles la petrolera anunció su fusión con Capricon Energy, que no cuenta con deuda y dispone de más de 1.000 millones de dólares de caja neta. “El anuncio de la fusión ha hecho que nuestros bonos se revalorizasen en la sesión más de un 20%. Además, esta fusión dará economías de escala para afrontar nuevas inversiones y un ahorro de costes importante”, asegura Rafael Valera, socio, consejero delegado y gestor de Buy & Hold. La principal emisión en mercado de Tullow Oil es un bono que vence en mayo de 2026 que paga un cupón anual del 10,25%. Su rendimiento en mercado pasó del 9,28% del martes al 11,228% del miércoles, día del anuncio de la fusión.