El euríbor sube sin tregua en mayo y dispara el coste de la hipoteca media en 600 euros al año

El índice marca una media mensual del 0,287% frente al 0,013% de abril y al -0,481% de hace un año

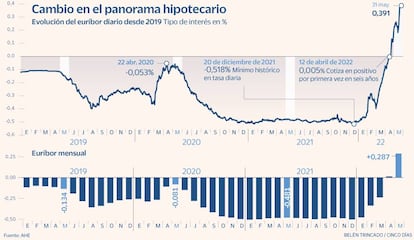

El euríbor a 12 meses ha dejado definitivamente atrás los números negativos que durante más de seis años han sido una constante. El indicador clave para el cálculo de las hipotecas variables ha experimentado en mayo una meteórica subida que le ha llevado a superar el 0,39% en tasa diaria y a marcar una media mensual del 0,287%. Desde el pasado 20 de abril cotiza en tasas positivas de forma ininterrumpida y se sitúa en su nivel más alto desde 2014. El salto del indicador, que cerró el mes de abril en el 0,013% y hace justo un año estaba en el -0,481%, supone un varapalo para el bolsillo de muchas economías domésticas. Alrededor de cuatro millones de hipotecas vivas a tipo variable están referenciadas al euríbor y las que toque revisar se encarecerán 600 euros de media al año.

La fuerte escalada del euríbor, que hace apenas cuatro meses rondaba el -0,4%, se debe al endurecimiento de la política monetaria de algunos bancos centrales como la Reserva Federal (Fed) de Estados Unidos, que ha subido los tipos de interés para luchar contra la inflación, y a la expectativa de que el Banco Central Europeo (BCE) empezará a elevar el precio del dinero ya en julio. Además, la presidenta del organismo, Christine Lagarde, apunta a que la zona euro saldrá de los tipos de interés negativos a finales del tercer trimestre.

"El euríbor cotiza en positivo por la expectativa de una progresiva subida de los tipos de interés por primera vez en la última década", señala Joaquín Robles, analista de XTB. Las presiones inflacionistas han aumentado a raíz de la guerra entre Rusia y Ucrania y los bancos centrales tratan de frenar el avance de los precios. La inflación en la zona euro (8,1%) está en máximos históricos. "En Europa, la recuperación mas lenta y la diferencia de crecimiento entre los países que la componen ha retrasado la decisión para evitar una desaceleración económica. Sin embargo, la inflación ha alcanzado unas cotas tan altas que ha obligado al BCE a tomar partido", añade.

El fin de la política ultraexpansiva del BCE ha cambiado radicalmente la tendencia del euríbor, que no hace mucho, en diciembre de 2021, registró un mínimo histórico en el -0,518%. Muchas previsiones de los analistas han quedado de hecho desfasadas, ya que el tipo hipotecario por excelencia ha subido más rápido de lo esperado una vez Lagarde cambió su discurso sobre la inflación a principios de febrero. Tras algunos días de volatilidad, el euríbor enfiló las subidas hasta que el 12 de abril cotizó en positivo por primera vez desde febrero de 2016. Desde entonces, prácticamente no ha parado de aumentar, lo que se traduce en un importante incremento de las cuotas para los hipotecados a tipo variable.

En concreto, en una hipoteca media de 150.000 euros a 20 años con un diferencial del 1% sobre el euríbor a la que le toque revisión anual, la cuota a pagar cada mes pasará de 658 euros a 708 euros, de manera que experimentará un incremento mensual de 50 euros o de 600 euros al año.

El departamento de análisis de Bankinter estima que el euríbor a 12 meses cerrará este año en el 0,4% y se situará en diciembre de 2023 en el 0,8%. Desde BBVA Research prevén que termine 2022 en el 0,5%. En CaixaBank creen que acabará este ejercicio en el 0,53% y podría llegar al 1% el próximo. El director de Hipotecas de iAhorro, Simone Colombelli, destaca que si el euríbor sigue creciendo al ritmo actual, “es posible que llegue al 1% antes de 2023”. Los analistas de Bankinter estiman que el euríbor a 12 meses cerrará este año en el 0,4% y se situará en diciembre de 2023 en el 0,8%. Desde BBVA Research prevén que termine 2022 en el 0,5%. En CaixaBank creen que acabará este ejercicio en el 0,53% y podría llegar al 1% el próximo. El director de Hipotecas de iAhorro, Simone Colombelli, destaca que "vista la tendencia en los últimos cinco meses, vemos que el 2022 podría terminar con el euríbor entorno al 1,3%”. José Lizán, gestor en Quadriga Funds, opina que el euribor “se lateralizará” en torno al 0,4% dado que el BCE subirá los tipos lentamente en función de los datos económicos.

Hipoteca fija o variable

Con el euríbor al alza, las entidades financieras están reajustando su oferta hipotecaria, que en los últimos años se había enfocado en ofrecer la mejor oferta de hipotecas a tipo fijo. Ahora, la estrategia de los bancos pasa por hacer más competitivos los precios variables y endurecer los fijos. Algunas hipotecas fijas ya superan el 3% TAE cuando hace unas semanas rondaban el 1,5% TAE. Según los datos del Banco de España, el tipo medio de las hipotecas subió al 1,54% en abril frente al 1,513% de marzo y el 1,48% de un año antes. "Los grandes ganadores de esta situación serán las entidades bancarias, ya que verán como todo el capital pendiente de préstamos hipotecarios referenciados a tipo variable tiene un incremento de su rentabilidad y por tanto genera unos mayores beneficios", destaca Robles.

Aunque, actualmente, la mayor parte de hipotecas (el 72,7%) se están firmando a tipo fijo, según los últimos datos de Estadística, la mayoría de las hipotecas en España siguen siendo a tipo variable, de manera que la subida del euríbor reducirá la capacidad adquisitiva de muchos consumidores.

En este contexto, algunos clientes se están planteando el cambio de condiciones de su hipoteca. La Asociación de Usuarios Financieros (Asufin) recomienda acceder a hipotecas fijas ante un escenario de subidas del euríbor. Con todo, su experto Antonio Gallardo considera que "saldrían a cuenta" aquellas con precios fijos por debajo del 2,5%, idealmente en torno al 2%.

Las hipotecas fijas blindan al consumidor de las oscilaciones del euríbor, ya que la cuota permanece invariable durante toda la vida del préstamo. Ofrecen más estabilidad y seguridad, sin embargo actualmente salen más caras que las hipotecas variables. Es por eso que también hay quienes piensan en pasarse a un préstamo variable. Los analistas de HelpMyCash aseguran que en este momento de incertidumbre económica, el cambio a variable "es un desacierto" y solo resulta conveniente para clientes que pidan una hipoteca a muy corto plazo o que sepan que pueden cancelarla pronto.

"Una hipoteca variable tiene sentido única y exclusivamente para un tipo de persona con suficiente poder adquisitivo como para asumir unas cuotas altas que le permitan pagar lo antes posible el préstamo. Solo así podrá reducir el efecto de las futuras subidas del Euríbor en sus mensualidades, porque ya habrá pagado buena parte del dinero que debe", explican. Y animan a cambiar a un tipo fijoa aquellos usuarios a los que todavía les quede bastante tiempo para saldar por completo su deuda.

En su ranking de mejores hipotecas a tipo fijo de mayo, HelpMyCash destaca las hipotecas fijas de Evo Banco (1,94% TAE), Targobank (1,67% TAE), Ibercaja (2,21% TAE), Openbank (2,37% TAE) y Santander (2,36% TAE). Dichas tasas se aplican solo a los clientes cumplan con determinados requisitos para obtener bonificación.