China y Asia, objeto de deseo de los inversores

Los fondos de Bolsa que se centran en estos mercados llegan a ganar más de un 120% a cinco años y un 33% los de deuda

Siempre con el propósito de aportar diversidad a la cartera, pero lo cierto es que en los últimos meses la mirada de los inversores ha vuelto a los mercados emergentes, sobre todo hacia China, el país que antes ha emprendido la recuperación, y el continente asiático, principalmente el sudeste.

Detrás de las apuestas por estas zonas del mundo, las perspectivas de crecimiento: un 8,6% para Asia y un 8,4% para China en 2021, según prevé el FMI, organismo que estima alzas menores para otras grandes regiones: el 6,4% para Estados Unidos o el 4,4% para la zona euro. Crecimientos que tienen su reflejo en las rentabilidades de los mejores fondos de inversión (ver cuadros).

“Por los últimos ciclos económicos sabemos que los mercados emergentes pueden seguir alcistas mucho tiempo si se mantienen los buenos fundamentales macroeconómicos. De hecho, estas economías son históricamente el doble de sensibles a la recuperación del comercio mundial”, asegura Luca Paolini, estratega jefe de Pictet AM.

En Pimco también son conscientes de que los flujos de capital hacia los emergentes suelen acelerarse tras las recesiones mundiales, pero esta vez creen que, dado el telón de fondo para 2021, aunque no esté exento de riesgos, tiene el potencial de establecer “un auténtico récord”, observan. Entre las razones, la previsión de una fuerte recuperación sincronizada en todo el mundo y el sólido crecimiento de la producción a nivel global.

Según Xavier Hovasse, responsable de renta variable emergente de Carmignac, los catalizadores a corto y medio plazo para estos mercados son una mejor gestión del Covid “especialmente en China y Asia”, el rebote de la actividad económica con el aumento de las exportaciones de los mercados emergentes y el incremento de los precios de las materias primas, la mejora de los fundamentos macroeconómicos y el ciclo de depreciación del dólar.

“Nos decantaríamos por la región asiática como universo para identificar las mejores oportunidades de inversión, tanto desde el punto de vista de renta fija como de renta variable”, afirma Dídac Pérez, director de inversiones de Caja Ingenieros Gestión, quien observa que en la región se dan tres de las grandes tendencias que en el futuro apoyan elevadas tasas de crecimiento: el aumento demográfico, los movimientos sociales y procesos de urbanización y la transformación digital de su sociedad. Y pone un ejemplo sobre la magnitud de la oportunidad: “Actualmente, el conjunto de Asia supone el 60% de la población global y el 34% del PIB, aunque solo el 21% de la capitalización bursátil mundial”.

El continente congrega el 60% de la población y el 34% del PIB mundial

En el equipo de fondos de mercados emergentes de Edmond de Rothschild AM, además de China, son partidarios de la India. “El proceso de vacunación va bien y el país desveló, a principios de febrero, un presupuesto muy favorable al crecimiento para el próximo año fiscal, con 500.000 millones de dólares que gastará el Gobierno local”.

Warren Hyland, gerente de carteras de Muzinich & Co., recuerda que muchos de estos países “son fabricantes, no proveedores de servicios”, y ahora el comercio mundial se está expandiendo, “lo que nos brinda la oportunidad de invertir, por ejemplo, en empresas vinculadas a las materias primas en América Latina y África. También vemos oportunidades en Oriente Medio, que esperemos sea una de las primeras regiones en recuperarse debido a sus exitosos programas de inoculación contra el Covid-19”.

Los expertos advierten de que hacer apuestas tácticas en mercados emergentes es aún más peligroso que en países desarrollados ya que hay diferencias abismales en términos de tasas de crecimiento, dinámicas demográficas, políticas fiscales y monetarias, profundidad y liquidez de sus mercados o solidez de instituciones, y en algunos mercados es incluso complicado operar.

“Lo bueno es que el trabajo de selección lo han hecho ya los índices que tienen en cuenta multitud de factores a la hora de asignar pesos”, se congratula Francisco Quintana, director de estrategia de inversión de ING. Por ejemplo, el MSCI Mercados Emergentes asigna un peso del 40% a China y otro 30% repartido entre Corea del Sur y Taiwán. “Son un buen punto de partida. Todos estos países han hecho una gestión excelsa de la pandemia y están ya en plena recuperación”, asegura el experto de ING.

Asimismo, Sebastián Larraza, responsable de selección de fondos y gestión multiperfil de Andbank Wealth Management SGIIC, ve oportunidades interesantes en el sudeste asiático. “India es un claro ejemplo de políticas reformistas que los mercados reconocen positivamente, y Vietnam es un caso de inversión interesante en el desarrollo de su economía interior junto a su potencial exportador de productos punteros y competitivos”, explica. En cuanto a América Latina, les gusta México, “al calor del crecimiento y expansión económica de EE UU”, y ven menos potencial en este momento en China y Brasil, ya que consideran que las valoraciones están en precio.

Interesa México, aunque no hay unanimidad sobre el potencial de Latinoamérica

Sin embargo, respecto a la otra gran región emergente, América Latina, no hay igual consenso que sobre China y países de su entorno. “La región asiática exhibe un mejor comportamiento económico, pero también cotiza en niveles menos atractivos. Sudamérica se encuentra más afectada por la pandemia, pero el recorrido puede ser mucho mayor porque las valoraciones son más atractivas”, argumenta Alejandro Varela, gestor del fondo Renta 4 Latinoamérica, quien, no obstante, recomienda invertir siempre de manera diversificada. “Queda mucho año por delante y estoy convencido de que hay mucho potencial en la región, en este escenario de inmejorables condiciones de financiación, dólar débil y relanzamiento de la economía global”, añade.

En cambio, para Isabel Sánchez, portfolio manager de Arquia Gestión, Latinoamérica suele ser más vulnerable a los vaivenes de la economía mundial y a sus propios retos económicos, políticos y sociales. “Países con mucho potencial, pero con muchos desafíos. Preferimos, a la hora de invertir en Latinoamérica, acceder a través de fondos globales, con posiciones no muy elevadas en la región”, aclara.

Grandes apuestas

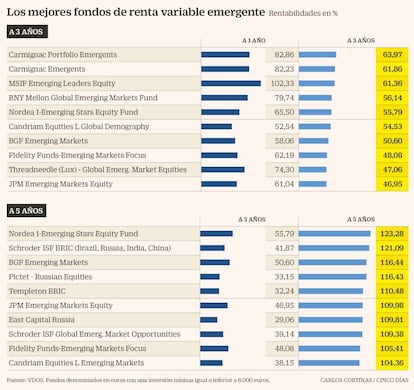

Rentabilidad. Lo están haciendo bien. Los mejores fondos que invierten en acciones o bonos de estos países están ofreciendo retornos que llegan a superar el 120% a cinco años y el 60% al trienio, en el caso de los vehículos de renta variable. Si nos vamos a la renta fija, los retornos son también atractivos, pero apenas superan el 33% a cinco años.

Acciones. La guerra comercial ha ocupado gran parte de los titulares, por lo que los inversores están pasando por alto “el progreso significativo que China ha logrado en el desarrollo de sus mercados de capitales, pasando de 500 a 1.600 el universo de acciones”, resalta el equipo de emergentes de Columbia Threadneedle. Además, China ha permitido que firmas como JP Morgan y Goldman Sachs, entre otras, tengan subsidiarias allí que trabajarán para fortalecer la calidad y solidez del mercado de capitales en general.

Ser selectivos, imprescindible para ganar en renta fija

Para los especialistas consultados, actualmente las acciones de los mercados emergentes presentan más atractivo que los activos de deuda; sin embargo, aquellos gestores centrados en renta fija sí están positivos. Eso sí, siendo selectivos.

Para Alejandro Arévalo, experto en deuda de mercados emergentes en Jupiter AM, sigue siendo muy importante tener en cuenta la gran diversidad que hay dentro de esta clase de activo. “La diferenciación es clave si quieres tener un comportamiento mejor que el del mercado. Tenemos unos 80 países en los que podemos invertir, y no todos están en el mismo momento del ciclo”, reconoce.

Dos ejemplos claros para él de las diferencias son ahora India y Turquía. El primero está viviendo una rápida recuperación, con “perspectivas de este año de un avance del 12% del PIB”, mientras que el segundo ha sufrido recientemente una fuerte volatilidad en la divisa y en el mercado de renta fija, tras la destitución del gobernador del banco central del país.

En un entorno de bajos tipos de interés, Luca Sibani, director de inversiones discrecionales y de retorno absoluto en Epsilon, asegura que la deuda en moneda local debería obtener mejores resultados por múltiples razones. En primer lugar, por su valoración atractiva, ya que, “si excluimos los picos temporales de inflación debidos a los precios de la energía, la deuda soberana sigue ofreciendo un tipo de interés real positivo. En segundo lugar, dado “el posicionamiento, porque la exposición de los inversores extranjeros a la deuda local ha disminuido constantemente durante varios años”. Por último, la oportunidad de revalorización de las divisas.

Claudia Calich, gestora del fondo M&G (Lux) Emerging Markets Bond Fund, está priorizando la deuda pública y corporativa de alto rendimiento de estos países, pero “también somos optimistas con respecto a los bonos emitidos en moneda local y a las divisas de los mercados emergentes. En nuestra opinión, las valoraciones siguen estando baratas, aproximadamente un 30% por debajo que antes del taper tantrum [cuando la Fed anunció una reducción en la compra de bonos] de 2013, e incluso más tras su comportamiento inferior durante el primer trimestre”.

En M&G están encontrando buenas oportunidades en México, que, en su opinión, debería beneficiarse del sólido crecimiento de Estados Unidos. Además, los tipos siguen siendo atractivos allí, ya que su banco central fue menos agresivo que otros a la hora de recortar en 2020.

Thomas Rutz, gestor de los fondos de emergentes en MainFirst, también considera que el segmento de high yield corporativo tiene una valoración atractiva, “ya que se beneficia estructuralmente de la aceleración de la economía, el aumento de los precios de las materias primas y unos tipos históricamente bajos”. Además, no cree que el aumento de los tipos sea un riesgo importante en este momento, porque “cuando se combina con una economía en aceleración, es positivo para este tipo de activos”.

“Gracias a su gran tamaño, más de 2 billones de dólares estadounidenses, el universo de los bonos corporativos emergentes ofrece a los inversores un terreno fértil para buscar rentabilidad. La clave es adoptar un enfoque activo”, opina Nabil El-Asmar Delgado, responsable de Vontobel AM Iberia.

Archivado En

- Renta variable

- Arquia Banca

- Pictet AM

- Columbia Threadneedle Investments

- Vontobel

- Carmignac Gestion

- Grupo Caja Ingenieros

- Banca Edmond de Rothschild

- PIMCO

- Países emergentes

- Gestión patrimonios

- Gestoras fondos

- Banca privada

- Renta fija

- Asesoramiento financiero

- India

- China

- México

- Fondos inversión

- Asia

- Mercados financieros

- Latinoamérica

- Finanzas