¿Es posible calcular el valor del agua en toda su dimensión?

La contabilidad nacional recoge más el consumo, los usos y la relación de los recursos hídricos con los sectores productivos Pero los parámetros ambientales, sociales, recreativos y culturales se relegan a un segundo plano y son claves

El agua es vital para el desarrollo económico de un país. Su disponibilidad o carencia puede generar riqueza o pobreza. Sin embargo, su peso en el PIB y su valor en la contabilidad nacional no se computa aún en España en su totalidad. Es decir, la estadística excluye por lo general su dimensión ambiental, económica, social y recreativa al enfocarse más en su vínculo con los sectores productivos, usos y consumo doméstico y empresarial. Pero ¿por qué es relevante hacer este ejercicio?

En el Día Mundial del Agua, que se celebra este lunes, la Organización de las Naciones Unidas (ONU) ha puesto el foco en su significado, que va más allá del precio: “Su valor es enorme y complejo para los hogares, la cultura, la salud, la educación, la economía y la integridad del entorno natural. Si pasamos por alto alguno de ellos, corremos el riesgo de gestionar mal este recurso finito e insustituible”, arguyen. Y más en España, con siete de las diez cuencas europeas con mayor nivel de estrés hídrico, según la Agencia Europea del Medio Ambiente.

En los países nórdicos ya se contabilizan los flujos y stocks en unidades monetarias

Manuel Pulido, director del Instituto Universitario de Ingeniería del Agua y del Medio Ambiente de la Universidad Politécnica de Valencia (UPV), afirma que, tradicionalmente, se ha tendido a valorarse como un simple recurso productivo, relegando al olvido parámetros ambientales y sociales. “Por ello, el PIB no puede capturar nunca su dimensión completa, que incluye no solo indicadores de uso (futuros, de opción) y productivos y no productivos, sino también de no uso (como la disposición de europeos de pagar por el buen estado del Amazonas)”.

Roy Brouwer, director ejecutivo del Instituto del Agua de la Universidad de Waterloo (UW) en Canadá, añade: “Desafortunadamente, no hay estudios que recojan un único valor global homogéneo en dólares o en euros, ya que depende de las condiciones de escasez, que varía en el mundo, la temporada (en verano sube por la menor disponibilidad y en invierno baja), la contaminación y el consumo excesivo”.

Gonzalo Delacámara, director del departamento de economía del agua del Imdea, coincide: “Hemos avanzado más en el cálculo hidrológico que en el económico porque no es sencillo. Pero hay esfuerzos para expresar esos flujos y stocks en unidades monetarias”. Algo que ya se hace en países nórdicos, Holanda, Reino Unido y EE UU; o bien, en el ámbito académico, y que recomienda la ONU, apunta Jeroen van den Bergh, profesor de investigación Icrea en el Institut de Ciència i Tecnologia Ambientals (ICTA- UAB).

Demanda por actividad

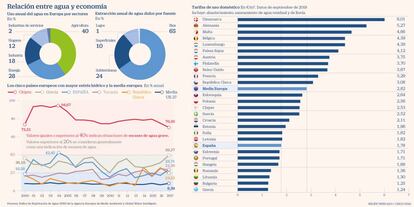

Hasta ahora, la contabilidad se limita a la correlación e interdependencia del líquido con los distintos sectores. “No todos tienen la misma sensibilidad a las carencias y precios de los recursos hídricos”, comentan los profesores Joaquín Melgarejo y Borja Montaño del Instituto Universitario del Agua y las Ciencias Ambientales de la Universidad de Alicante (UA). Así, pese a su variación entre regiones y periodos de tiempo, el consumo en la agricultura es del 70%-80%, y es el que más se resiente si disminuye su disponibilidad y coste; el abastecimiento urbano supone el 14% y la industria, el 6%, indican.

Incluso, se dan algunas paradojas. Delacámara pone como ejemplo el turismo, que representaba el 12% del PIB, el 50% en Baleares y Canarias, antes del Covid. “España recibió 89 millones de visitantes extranjeros, a los que se suman 100 millones de desplazamientos anuales nacionales por ocio, y la mayor parte va a parar al arco mediterráneo, con más sequías”. En agricultura sucede algo parecido, prosigue. “Su peso en la economía es de apenas el 2,5%, en un país considerado la huerta de Europa, pero el sector sería inexistente sin el agua. Y su desarrollo se centra en el sureste [con menos lluvias]”.

En España, la agricultura es el sector más dependiente: consume el 70% y es el que más sufre en tiempos de escasez

En cuanto al origen para el abastecimiento, el 65,6% del volumen captado por empresas y entes públicos procede de aguas superficiales; el 29,6%, de las subterráneas y el 4,8% restante, de las salobres, agregan Melgarejo y Montaño. Andalucía (17,2% del total), Cataluña (15,0%) y Madrid (13,6%) son las comunidades con mayor consumo registrado y distribuida a hogares. También repiten en cuanto a sectores económicos, con un 15,5%, un 13,6% y el 12,2%, respectivamente. Y respecto a la demanda municipal, encabezan Andalucía (17,4% del total), Cataluña (13,0%) y Valencia (11,8%).

Un informe publicado en 2005 en Environmental Science & Technology, que analiza la presión sobre este recurso, los flujos virtuales (oculta en las exportaciones e importaciones de alimentos), la huella hídrica en las regiones y el impacto en las relaciones comerciales dentro y fuera de España, da cuenta de ese desequilibrio entre el origen y el destino final, con mayores presiones en el sur, el área mediterránea y el centro del país, lo que se mantiene prácticamente a la fecha (exceptuando el año pandémico).

Además, muestra que Madrid y Barcelona lideran en consumo; Andalucía, Castilla-La Mancha, Castilla y León y Extremadura están a la cabeza de las exportaciones de agua virtual, y Madrid, País Vasco y la costa mediterrénea, de las importaciones virtuales. En tanto, las agrícolas y turísticas Murcia, Extremadura, La Rioja, Baleares, Canarias, Aragón y Andalucía son las que acusan, en ese orden, la mayor huella hídrica.

Tarifas

Otra de las vías para determinar su valor es a través de la factura que paga el consumidor. Pero los académicos consultados coinciden en que no recoge tampoco por completo los costes. Según el Estudio de tarifas AEAS-AGA 2020, con datos de 2018, el precio medio para uso doméstico es de 1,84 euros por metro cúbico (sin IVA). De esta cantidad, el 57% (1,04 €/m3) corresponde al servicio de abastecimiento y el 43% (0,80 €/m3), al de saneamiento.

“Los actuales sistemas de precios son en realidad mecanismos de imputación de costes que no tienen en cuenta la evolución de la demanda, el uso, las pérdidas en red, la eficiencia ni el estrés hídrico. Eso lleva a dos consecuencias relevantes: sobreexplotación y falta de incentivos para invertir”, apostilla Javier Santacruz, profesor del Instituto de Estudios Bursátiles (IEB). Un informe de 2020 de Boston Consulting Group incide en esta cuestión en la industria: “Muchas empresas señalan la dificultad de alentar a sus socios de la cadena de suministro a cambiar sus prácticas precisamente por el bajo coste de la misma”.

Las infraestructuras del ciclo de agua urbana arrojan un valor teórico total de 207.492 millones de euros, 4.500 euros per cápita, señalan Melgarejo y Montaño, de la UA. Sin embargo, advierten de que “se necesitaría una inversión total anual de 4.900 millones, 105 euros por persona al año, de forma sostenida, para cumplir los objetivos de depuración, conservar el patrimonio existente y adaptarse a los requerimientos futuros, como son una mayor calidad, adaptación a la economía circular y reforzar la acción contra el cambio climático”.

Es que no computa el shadow pricing, el coste ambiental y social, insiste Pablo Bascones, también profesor del IEB y socio de PwC de sostenibilidad. “El consumo de agua limita la riqueza y potencialidad de los ecosistemas, lo que reduce el capital natural y sus servicios ecosistémicos. La captura de CO2, la protección frente al cambio climático o su valor cultural y de recreo quedan en riesgo ante un consumo insostenible”. Además, sostiene que su valía no solo está asociada a la extracción, sino también a su adecuado vertido. “Es vital para asegurar el buen estado ecológico de las masas de agua, de la naturaleza, y evitar efectos adversos como la eutrofización”.

La directiva de la UE exige criterios ecológicos, de rentabilidad y equidad

Marc Olivier Buffle, especialista en inversión temática de Pictet AM, abunda: “En general, podemos decir que el precio está desalineado de la sostenibilidad, pues a menudo está subvencionado y no refleja el coste real. Sin embargo, poner un precio puede mejorar su uso de manera eficiente. Al mismo tiempo, el derecho humano al acceso debe ser observado y es necesario un estricto marco reglamentario”.

Y recuerda que el “oro azul” es un recurso muy escaso: solo el 3% es dulce. De esa tasa, el 70% está congelada y del 30% restante, el 75% está contaminada. Mientras que apenas el 0,25% disponible es potable. “Pero cualquier producto requiere agua para su producción”. De ahí que, según el Centro de Resiliencia de Estocolmo, el consumo no debe superar los 4.000 kilómetros cúbicos anuales para regenerar precipitaciones y proporcionar ecoservicios y hábitats acuáticos, refiere. En 2011 ya alcanzaba los 2.600 y se calcula que hoy está aún por debajo de ese umbral. No obstante, para 2030 se prevé que la demanda global llegue a los 6.900 kilómetros cúbicos, “superando con creces el abastecimiento accesible y fiable”, alerta.

Pulido, de la UPV, cree que las políticas públicas se deben diseñar teniendo en cuenta criterios de calidad ecológica, rentabilidad económica y equidad social, tal y como exige la Directiva Marco del Agua. Lo que cobrará más relevancia con el creciente aumento de la población mundial y la aceleración del cambio climático.

El mercado como instrumento: sí y no

En diciembre pasado saltaba a los medios la creación e inicio de operaciones de contratos a futuro del agua en los mercados de Wall Street. ¿Es un mecanismo idóneo para su gestión en las zonas españolas más sedientas?

Gonzalo Delacámara, director del departamento de economía del agua de Imdea, aclara que, si bien es una experiencia interesante, es un mercado pequeño (cuatro concesiones de agua subterráneas y una superficial), que no cubre siquiera todo California. En cuanto a España, donde la ley permite la cesión de derechos pero que se ha desarrollado poco al ser la norma muy garantista, ve más factible su uso intracuenca, entre comunidades de regantes de una misma autonomía. “El mercado no es la panacea, pero puede ser un instrumento bajo una estricta regulación que impida la especulación sobre un bien de dominio público”, opina.

Alberto Garrido, catedrático de la Universidad Politécnica de Madrid y director del Observatorio del Agua de la Fundación Botín, concuerda. “Estamos lejos de tener algo parecido. Primero hay que actualizar su asignación pública, saber quién la extrae y de dónde, y mejorar en depuración”. Delacámara es partidario también de avanzar en eficiencia, renovación de activos (redes de alcantarillado...) y diversificación de la oferta (desalación).

En cambio, Javier Santacruz, profesor del Instituto de Estudios Bursátiles (IEB), cree que sería muy positivo que existiera una referencia de precios de agua en España. “Para que sea plenamente operativo, es necesario integrar un mercado extraordinariamente disperso, con reglas distintas y graves conflictos territoriales”. Y subraya que el precio debe registrar su escasez o abundancia para que sea gestionado bajo una óptica de ciclo integral (desde la gestión de acuíferos, la precipitación y el uso para el riego agrícola, pasando por las infraestructuras de potabilización, distribución y suministro para consumo humano, hasta la depuración y reutilización).

Además del oeste de EE UU –Utah, Nuevo México, Arizona, Texas, Oregón, Colorado, California–, estos sistemas de intercambio han triunfado en Australia –en la cuenca del Murray-Darling– y Chile. Pero en los últimos dos casos el modelo es menos garantista, según Delacámara, y ha generado problemas ambientales graves.