El Banco de España cifra en 61.000 millones el coste de las ayudas a las cajas

El supervisor emite un informe sobre la crisis que avala la salida a Bolsa de Bankia De momento se estiman recuperables 16.337 millones de euros del apoyo

El Banco de España ha ofrecido este viernes su visión de la crisis financiera española y del papel que ha jugado en ella como supervisor publicando un informe, casi exento de autocrítica, que llega en medio de la investigación judicial, y pronto parlamentaria, de muchos de los escándalos bancarios.

El organismo que gobierna Luis María Linde desde junio de 2012 ofrece un documento de 266 páginas en el que describe sus actuaciones desde 2008 a 2014. El balance se inicia,en todo caso, en el año 2000, para recoger la burbuja inmobiliaria –en 2005 el crédito al ladrillo crecía ya al 27% anual– y concluye en 2015, lo que deja fuera el final de Banco Popular.

En este informe, que había levantado gran expectación, el supervisor valora que se haya conseguido el objetivo principal, evitar la quiebra de un buen número de entidades, lo que habría tenido “efectos demoledores” sobre la estabilidad del sistema, la economía real y el empleo.

El Estado insufló 56.803 millones al sector y de momento ha recuperado 3.466

Pese a ello, sus datos revelan que en el camino se han inyectado a la banca 76.410 millones de euros en ayudas (56.803 públicos a través del FROB y 19.607 más de la banca desde el Fondo de Garantía de Depósitos) de los que solo se han recuperado 4.139 (3.466 públicos). El supervisor ve recuperables 12.198 millones más, hasta un total de 16.337 milllones, lo que dejaría la factura total en en 60.613 millones (39.542 públicos). El 70% restante se perdería, aunque la cifra total no se sabrá hasta que no se venda Bankia junto a BMN y los inmuebles de Sareb.

Los únicos errores que admite el supervisor se debieron a "la falta de instrumentos supervisores". De hecho, ante la burbuja que se formó ya en 2005 y la acumulación de activos inmobiliarios que hundieron, entre otras cosas, a las cajas, el supervisor se pregunta: "Puede plantearse la pregunta de si se podría haber actuado de forma más enérgica, promoviendo las modificaciones legales necesarias para establecer límites a la concentración de riesgos”.

Además, reconoce que se produjo un "excesivo crecimiento del crédito y elevada exposición al riesgo inmobiliario". Fue entonces cuando creó las denominadas provisiones dinámicas, que adelantaban las provisiones aunque el crédito no fuera moroso, pese a ello estas medidas "resultaron insuficientes".

También se exculpa de la crisis al asegurar que de no haber sido por la segunda recesión de 2011, "que ningún organismo internacional supo prever y que desembocó en una crisis impredecible, la banca hubiera salido adelante".

En cinco capítulos y dos anejos el supervisor da su visión sobre la crisis que ha tenido un coste público de casi 61.000 millones. Los cuatro primeros capítulos siguen una ordenación cronológica, distinguiendo cuatro etapas: los años de expansión económica (2000-2007), el inicio de la crisis (2008-2011), el recrudecimiento de la crisis (2012-2013) y la normalización económica y financiera (2014). El capítulo 5 recoge un balance del proceso de reestructuración del sistema bancario español.

La institución que encabeza Luis María Linde no ha querido entrar en detalles sobre reuniones, propuestas, o conclusiones de la crisis.Según explican fuentes del Banco de España, la intención era hacer un informe descriptivo, sin opiniones. Pero una lectura detallada revela justificaciones y exculpaciones. El encargado de coordinar y supervisar este informe ha sido consejero Fernando Eguidazu, ex alto cargo del PP, y uno de los últimos miembros del Banco de España en ocupar un sillón en el consejo de la institución.

Linde destaca que en España los bancos no tenían activos fuera de balance

El informe ve la luz años después de los episodios más delicados de la crisis pero en un momento crucial en que los escándalos bancarios más sonados van a ser objeto de una comisión parlamentaria en el Congreso y ya están siendo abordados en los juzgados como ocurre ahora mismo con la CAM o Bankia. Se da la circunstancia de que en la instrucción de esta última causa han estado imputados responsables del Banco de España como el exgobernador Miguel Ángel Fernánez Ordóñez.

En su relato, el supervisor se remonta al origen de la burbuja. Declara que durante la fase expansiva (primeros años de 2000 hasta 2007), “el elevado crecimiento del crédito (…), su concentración en el sector inmobiliario y el creciente recurso a la financiación mayorista frente a los depósitos para financiar el crecimiento del crédito, colocaron al sector bancario y a la economía española en una posición muy vulnerable”.En su balance, el supervisor asegura que “la crisis ha revelado importantes enseñanzas en relación con la regulación y la supervisión financiera”, tanto a nivel nacional como internacional.

En el caso nacional, “la crisis ha puesto de manifiesto la importancia de impulsar un patrón de crecimiento más equilibrado y sostenible a largo plazo”. Y ha sido necesario desarrollar “instrumentos de alerta temprana que permitan identificar a tiempo los desequilibrios y riesgos macrofinancieros que se puedan estar acumulando en la economía”, señala el informe.

El Banco de España asegura que el sector financiero resistió “razonablemente bien los primeros efectos de la crisis financiera internacional de mediados de 2007 con la crisis de las subprime en Estados Unidos”. Mantiene que esta resistencia es consecuencia de “la práctica supervisora española que exigía que los vehículos estructurados de inversión se incluyeran en el balance de las entidades”.

Considera que no fue hasta 2009 cuando una parte de las entidades financieras “vieron afectada negativamente su solvencia como consecuencia del agravamiento de la crisis, tras el rápido deterioro de los mercados financieros internacionales, y del afloramiento, en un entorno recesivo, de los desequilibrios acumulados en España en el período de expansión previo”.

El supervisor insiste en que al principio de la crisis se optó por la búsqueda de soluciones privadas, exigir el saneamiento de los balances de las entidades con sus propios recursos y mejorar su solvencia. Se fomentó las fusiones, y se creó la figura de los sistemas institucionales de protección reforzados (SIP) para sortear las trabas políticas de las distintas comunidades autónomas en el caso de las cajas de ahorros. Los SIP fueron el paso previo a las fusiones, el siguiente capítulo para intentar sanear a las cajas.

El supervisor insisite en que fue la recaída de la crisis lo que acabó con Bankia

“La crisis, en marzo de 2009, de Caja de Ahorros de Castilla-La Mancha”, la primera entidad rescatada de la crisis, “dio lugar a un cambio en la estrategia” en el que el Banco de España asume que deberá afrontar “reestructuración de las entidades con problemas (fundamentalmente, cajas de ahorros)”, apostilla. Con un mensaje muy similar al de la Asociación Española de Banca (AEB), el Banco de España aprecia en varios momentos del documento que la crisis fue de las cajas.

“Los cambios en el sistema financiero se centraron en el sector de cajas de ahorros, que experimentó una transformación radical”, remacha, “hasta la práctica desaparición del sector”. El documento detalla la posterior intervención de Cajasur, CAM, Catalunya Banc, o Novagalicia, entre otros, y se detiene en reseñar que los “únicos bancos destinatarios de ayudas”, Banco Gallego y Banco de Valencia, eran filiales de cajas. El informe apenas menciona a Banco Popular, cuyo fin no llega a abordar, pero recuerda que en su día consideró a la entidad capaz “de cubrir sus necesidades de capital por sus propios medios, sin recurso a fondos públicos”.

En este relato, el documento subraya el hito que supuso la creación del Fondo de Reestructuración Ordenada Bancario (FROB) y sus dos rondas de ayudas públicas. Una primera de 9.674 millones de euros, para engrasar los procesos de fusión entre entidades de pequeño tamaño y marcado carácter regional, y otra posterior, de 4.751 millones para reforzar el capital de las menos solventes.

En este marco tiene lugar la creación de Bankia, como fusión de siete cajas de ahorro lideradas por Caja Madrid y Bancaja, con el objetivo de “afrontar con mayores garantías la crisis financiera”. El FROB engrasó la operación con 4.465 millones de euros para reforzar su solvencia. El Banco de España explica entonces que los activos más dudosos se escindieron en la matriz BFA, con el objetivo de sacar a Bolsa Bankia libre de lo peor de su carga. Llega aquí el punto culminante del informe, dado que los responsables de supervisión de la época han sido investigados en la instrucción de la causa que aborda el debut bursátil. Pero el Banco de España salva la situación dejando de lado los aspectos más polémicos del episodio argumentando precisamente que están siendo objeto de las pesquisas de la Audiencia Nacional.

El supervisor, en todo caso, mantiene la tesis oficial de que el salto al parqué de Bankia entidad fue positivo, pues reforzó su solvencia con la captación de 3.092 millones de euros de inversores (1.855 millones de particulares), situando el ratio de capital en el 8,5% (frente al mínimo exigido del 8%). “Esta actuación posibilitó que el SIP cumpliese con los niveles de capital principal exigido” y “aprobase las pruebas de resistencia de la EBA realizados en julio de 2011”, defiende. A finales de 2011, destaca el supervisor, la entidad se encontraba “en línea con la que presentaban las entidades españolas de primer nivel”.

El Banco de España mantiene la tesis de que un súbito empeoramiento de la economía fue lo que pocos meses después acabó por llevarse por delante a Bankia. “Conforme avanzaba el año 2011, la situación económica se fue deteriorando y se produjo un importante aumento de las ratios de morosidad y de las refinanciaciones en la cartera promotora clasificada todavía como normal, hecho este último que impactó con especial virulencia a aquellas entidades con mayor porcentaje de riesgo promotor en su cartera, como el grupo BFA-Bankia”, expone, asumiendo que las exigencias adicionales de saneamiento impuestas en los decretos Guindos de 2012 “afectaron a la situación del grupo”.

“En este contexto, se produjo un agravamiento de la crisis, con una segunda recesión en España y en el área del euro, que llevó a que las entidades de crédito españolas tuvieran que afrontar nuevas y graves dificultades”, dice el informe. “El agravamiento de los problemas políticos en Grecia en el primer semestre de 2012” acentuó las tensiones”, elevando la percepción de riesgo y desconfianza sobre la banca española, o derribando los ya maltrechos precios inmobiliarios, en lo que el supervisor define como “el episodio de corrección inmobiliaria en el de mayor intensidad y duración en nuestro país desde, al menos, la Guerra Civil”. “A comienzos de mayo, estos temores se vieron en parte confirmados con la solicitud de recapitalización pública por parte del grupo BFA-Bankia”, agrega el supervisor.

Se presentan entonces las cuentas de 2011 con “diferencias de criterio entre los auditores y los gestores del grupo”. Estos publicaron, sin el aval de Deloitte, un resultado negativo antes de impuestos de 125 millones en BFA y 384 millones para Bankia. “En esta situación, el 7 de mayo de 2012 el presidente de Bankia presentó su dimisión. El 9 de mayo, el consejo de administración nombró a un nuevo presidente”, zanja el supervisor sin dar más detalle de la truculenta salida de Rodrigo Rato. Su sucesor, José Ignacio Goirigolzarri reformuló las cuentas de 2011, arrojando pérdidas de 2.978 millones, lo que suponía 3.318 millones en negativo para BFA, cuyo patrimonio negativo quedaba en más de 4.200 millones y, por tanto, concluye el supervisor, “en causa de disolución”. El coste de liquidar Bankia se estimó en 49.635 millones y el de BFA en otros 13.267 millones.

El resto es historia. La entidad fue nacionalizada y el Gobierno español solicitó un rescate a Europa, de hasta 100.000 millones de euros del que acabó usando algo más de 40.000 millones, que vino acompañado de una serie de exigencias de reestructuración del sector financiero y reformas estructurales para el país. Se creó el banco malo, Sareb, para descargar a las entidades intervenidas del grueso de su carga tóxica. Una herramienta clave para comenzar a adjudicar el resto de entidades nacionalizadas (Novagalicia a Abanca, Catalunya Banc a BBVA, Banco de Valencia a CaixaBank, Ceiss a Unicaja, etc).

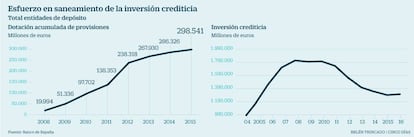

Por el camino, de 45 cajas se pasó a 10, ocho de las cuáles hoy son bancos, elevando la concentración del sector y, según admite el Banco de España, llegando a “restringir, puntualmente, la oferta crediticia”. En paralelo, el sector financiero ha invertido 300.000 millones de euros en sanear su balance, lo que junto al resto de medidas tomadas y el refuerzo de la supervisión nacional y europea, concluye el supervisor, cimentan la senda de la recuperación.