Trump da carpetazo a los tipos cero y abre una nueva era en la inversión

El interés de la deuda de la zona euro se mantendrá en niveles similares al actual, si bien afronta el impacto del riesgopolítico Los expertos no prevén un freno a las emisiones de deuda en la zona euro por un mayor coste de financiación

El pinchazo en el mercado de deuda ha llegado por el lado menos pensado. Los bonos llevan años de subida de precios imparable alimentada por las compras constantes de los bancos centrales y la victoria de Donald Trump en las elecciones presidenciales estadounidenses ha sido la señal definitiva para comenzar a vender un activo que estaba demasiado caro. La rentabilidad de la deuda a nivel mundial ha emprendido estos días un cambio de rumbo en respuesta a la llegada del magnate a la Casa Blanca, cuyo programa económico se ha convertido en detonante imparable para las ventas.

Trump desembarcará en la presidencia de la mayor economía del mundo con la intención de elevar el gasto público, rebajar impuestos y reforzar el proteccionismo comercial, un cóctel revolucionario para lo que han sido hasta el momento las políticas con las que las economías desarrolladas han respondido a la crisis y cuya onda expansiva se extiende a nivel global.

El alcance de las medidas anunciadas por Trump durante su campaña electoral es una incógnita y probablemente quede rebajado a la hora de su puesta en práctica. El nuevo presidente de EE UU se encontrará con las limitaciones que impone la política real y con la oposición interna de su propio partido en materias intocables para el partido republicano como las relativas al libre comercio. Pero la lectura que el conjunto del mercado hace estos días de su triunfo es que Trump va a inaugurar una nueva etapa de mayor crecimiento económico en la mayor economía del mundo, al menos en el corto plazo, que traerá más inflación y subidas de tipos más intensas de lo previsto.

En definitiva, el futuro inquilino de la Casa Blanca va a dar carpetazo a un largo tiempo de precio del dinero en mínimos y ha abierto ya el debate sobre la conveniencia de activar las políticas fiscales después de años de austeridad. Después de todo, su victoria electoral se cimenta en el descontento de las clases medias por su pérdida de poder adquisitivo durante la crisis, que ha sido también el germen de acontecimientos como el brexit o el avance en la zona euro de la extrema derecha en Francia, Holanda o Alemania y de movimientos antisistema de izquierda en Italia, Grecia y España.

La llegada de Trump promete cambios de calado en la política y la economía internacional y abre con claridad un nuevo escenario en Estados Unidos. Sin embargo, la capacidad de contagio al resto del mundo va a depender de múltiples factores al tiempo que el impulso que Trump promete para la economía de EE UU tendrá sus luces y sombras.

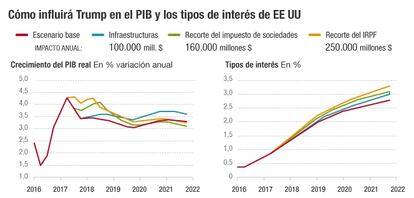

Más crecimiento económico

“La victoria de Trump sí supone el inicio de un nuevo ciclo para la deuda, es un punto de inflexión en Estados Unidos, aunque su alcance dependerá de conocer cómo será la administración y las medidas económicas y comerciales que tome. El alcance de sus propuestas proteccionistas será clave para el crecimiento estadounidense. En la zona euro el momento del ciclo es distinto”, resume Aitor Jaureugi, responsable de desarrollo de negocio de BlackRock en Iberia.

La victoria de Trump ha llevado de hecho a numerosas firmas de análisis a elevar las previsiones de crecimiento económico para Estados Unidos. Después de todo, el futuro presidente propone inversiones en infraestructuras por un billón de dólares y un recorte de impuestos, del 35% al 15% para sociedades y del 39,6 al 33% para el tipo máximo en los particulares. Así, Société Générale, que antes de la victoria de Trump preveía un alza del PIB de EE UU del 2,2% en 2017, del 1% en 2018 y del 0,2% en 2019, ahora pronostica un avance del 2,3% el próximo año, un salto al 2,1% el siguiente y al 1,2% en 2019. Por el contrario, la estimación para 2020 se recorta del 2,5% al 0,6%.

“Las políticas de Trump podrían impulsar el crecimiento en 2017 y 2018 pero probablemente pesen con posterioridad si se materializan las restricciones en inmigración y comercio o si la política de la Fed se torna más dura”, añade Goldman Sachs. El banco de inversión estadounidense recuerda además que la rebaja de impuestos propuesta por Trump puede suponer un recorte de ingresos equivalente al 2,1% del PIB en los próximos diez años –de 400.000 millones de dólares ya en 2017–.

En cualquier caso, y sea cual sea el desarrollo definitivo de las políticas de Trump, aún por concretarse, Goldman sí da por hecho que “la inflación subyacente de EE UU y los tipos de interés van a ser más elevados en los próximos años en casi todos los escenarios”. Y ello tendrá consecuencias directas en la deuda estadounidense, que mantendrá su descenso de precios y alza de rentabilidad.

Europa se desmarca

Las expectativas de alza de tipos en EE UU se han disparado tras la victoria de Trump. Se da por hecha el alza en diciembre y se prevén dos o incluso tres subidas en 2017. La expectativa de alza de tipos también se ha contagiado a la zona euro y los futuros dan un 46 de opciones a un alza de tipos en octubre de 2017, mientras que con anterioridad al triunfo de Trump ese porcentaje para 2018 era del 39,6%. Pero la zona euro está en un momento económico muy distinto al de EE UU, con la inflación tan solo en el 0,5%, un crecimiento del 0,3% en el tercer trimestre y con el BCE aún inmerso en un programa de compra de deuda que los inversores apuestan a que prolongará un semestre más, hasta septiembre de 2017.

“El contagio del alza de rentabilidades a la deuda de la zona euro ha sido excesivo y no tiene justificación económica. No veo una subida de tipos en la eurozona hasta al menos 2018 y se hará de forma muy cuidadosa. En EE UU en cambio los movimientos suelen ser más agresivos”, explica Gerard Vaqué, responsable de productos de renta fija y estructurados de renta fija en Deutsche Bank. El experto considera además que, después de la fuerte caída de precios vista en la deuda soberana europea en los últimos días, las rentabilidades se estabilizarán en los niveles actuales durante el próximo año. De hecho su estimación para el bono español a cierre de 2017 es de entre el 1,4% y el 1,5%, en línea con el nivel actual.

La zona euro se desmarcará por tanto de la intensidad en las alzas de tipos y de rentabilidades de la deuda que se esperan para EE UU. Desde Nordea Asset Management se muestran de hecho escépticos sobre el tirón que la economía estadounidense tendrá a nivel global. “Nos hemos estancado en una coyuntura de bajo crecimiento y no parece que los principales factores que explican esta falta de crecimiento –de orden tanto demográfico como de escasez de productividad– vayan a mejorar a medio plazo, lo que a su vez frenará el crecimiento del PIB en general”, señala Witold Bharke, estratega senior de la gestora nórdica.

El presidente del BCE, Mario Draghi, ya advirtió este viernes de que no se puede bajar la guardia y defendió que la recuperación económica de la zona euro sigue dependiendo de una política monetaria expansiva. Es decir, de la continuidad de los típos de interés en mínimos.

Riesgos políticos en Europa

La zona euro afronta además un agitado horizonte político que requerirá una vez más del papel del BCE para asegurar la estabilidad en el coste de financiación. La primera gran cita llegará el próximo 4 de diciembre con el referéndum en Italia en el que se vota sobre la reforma constitucional que propone el primer ministro Matteo Renzi. Si el resultado le es adverso, se elevan las posibilidades de unas elecciones anticipadas, lo que está suponiendo un elemento de presión adicional para el rendimiento de su deuda soberana. La prima de riesgo italiana supera estos días los 180 puntos básicos y se coloca en máximos de 2014, anticipando que, tal y como ha sucedido en el referéndum británico y en las elecciones estadounidenses, triunfe el voto antisistema.

Para Julius Baer, es exagerado pensar que un resultado negativo para Renzi en el referéndum vaya a tener el efecto desestabilizador en el mercado del brexit y descarta que vaya a modificar los planes del BCE.

La previsión más extendida entre las firmas de análisis es que el BCE mantendrá en su reunión de diciembre el programa actual de compras por 80.000 millones de euros y lo extenderá un semestre más, a septiembre del próximo año, aunque irá reduciendo su cuantía de forma gradual. Aun así, el BCE tendrá que estar alerta a las turbulencias que puedan crear Italia y las elecciones presidenciales que se celebrarán en 2017 en Holanda, Alemania y Francia, donde está ganando peso el discurso antieuropeísta de la extrema derecha. La principal inquietud es Francia, pieza clave del proyecto europeo y donde la líder del Frente Nacional, Marine Le Pen, aparece en los sondeos como ganadora de la primera vuelta de las elecciones.

El triunfo de Trump ha dado brío a los líderes europeos de extrema derecha, que comparten su discurso xenófobo y antiinmigración. Sin embargo, el sistema electoral francés hace difícil la llegada al Elíseo de Le Pen, en opinión de Nomura, que augura su caída en la segunda vuelta ante la movilización en su contra de todo el voto del resto de fuerzas políticas.

Coste de financiación bajo control

La actualidad política puede elevar una vez más la volatilidad en los próximos meses aunque, como ha sucedido en episodios anteriores, los inversores han contado con el apoyo de las compras del BCE. Las turbulencias políticas no van a modificar por tanto de forma radical las condiciones de acceso a la financiación de empresas y particulares de la zona euro, donde los tipos van a seguir a cero un largo período de tiempo.

“Los emisores de deuda tendrán que ofrecer más rentabilidad pero el coste de financiación no va a subir como para que suponga un freno a las colocaciones. Las rentabilidades de la deuda de la zona euro se pueden estabilizar en los niveles actuales”, afirma Andrés Calzado, responsable de mercados de deuda para instituciones financieras de Nomura Iberia. Gerard Vaqué, de Deutsche Bank, coincide en que “las empresas de la zona euro van a seguir disfrutando de tipos bajos para emitir deuda y refinanciarse. El mercado de emisiones no va a paralizarse a estos niveles”.

El mayor impacto, en países emergentes

Frente al impulso económico que la agenda económica de Trump supondrá para EE UU, la cruz de su política estará en los países emergentes, en especial México y China. Trump amenaza con aranceles del 35% a las importaciones mexicanas y del 45% a las chinas y ya ha forzado al Banco Central de México a elevar tipos en medio punto, al 5,25%. Para China, Goldman Sachs prevé un impacto negativo en su PIB desde el primer momento, con un recorte en su estimación de PIB de hasta 20 puntos básicos para 2019. La clave estará en un dólar más fuerte y tipos más altos en EE UU.

Archivado En

- Bancos

- Déficit público

- Unión Europea

- Finanzas públicas

- Créditos

- Organizaciones internacionales

- Europa

- Administración Estado

- Servicios bancarios

- Relaciones exteriores

- Donald Trump

- Banca

- Administración pública

- Finanzas

- Política tipos cero

- BCE

- Bonos Tesoro

- Tipos interés

- Política monetaria

- Deuda pública

- Tesoro Público

- Financiación déficit