La deuda a más largo plazo se cae del pedestal: los inversores recelan de prestar a mucho tiempo

Aseguradoras y planes de pensiones, compradoras tradicionales de bonos a 30 y 40 años, extreman la prudencia ante la alta volatilidad

Hubo un tiempo, no muy lejano, en que los tipos de interés eran tan bajos que a los gobiernos les resultaba muy fácil pedir prestado dinero a varias décadas vista. Los inversores internacionales financiaban sin apuros las emisiones soberanas a 30, 40, 50 e incluso a cien años. En 2021, con los tipos al cero en la zona euro, países como España e Italia, que habían sido duramente azotadas durante la crisis de deuda soberana, daban carpetazo a aquellos años con emisiones a 50 años.

Cuatro años después, esas emisiones tan a largo plazo se deprecian con fuerza en un mercado de deuda que está cambiando a marchas forzadas y que tiene en los bonos de mayor duración un reflejo del signo de los tiempos: la pérdida de confianza inversora hacia la deuda de EE UU, piedra angular del sistema, está afectando a las emisiones de deuda soberana de más duración en otras latitudes. Las últimas subastas a ese plazo han recibido menos demanda de la esperada mientras los precios caen y las rentabilidades suben. Aseguradoras y planes de pensiones, compradores tradicionales de bonos a más largo plazo, recelan de estos activos ante el desafío que van a afrontar en los próximos años las economías desarrolladas, empezando por EE UU, para sostener una creciente montaña de deuda soberana.

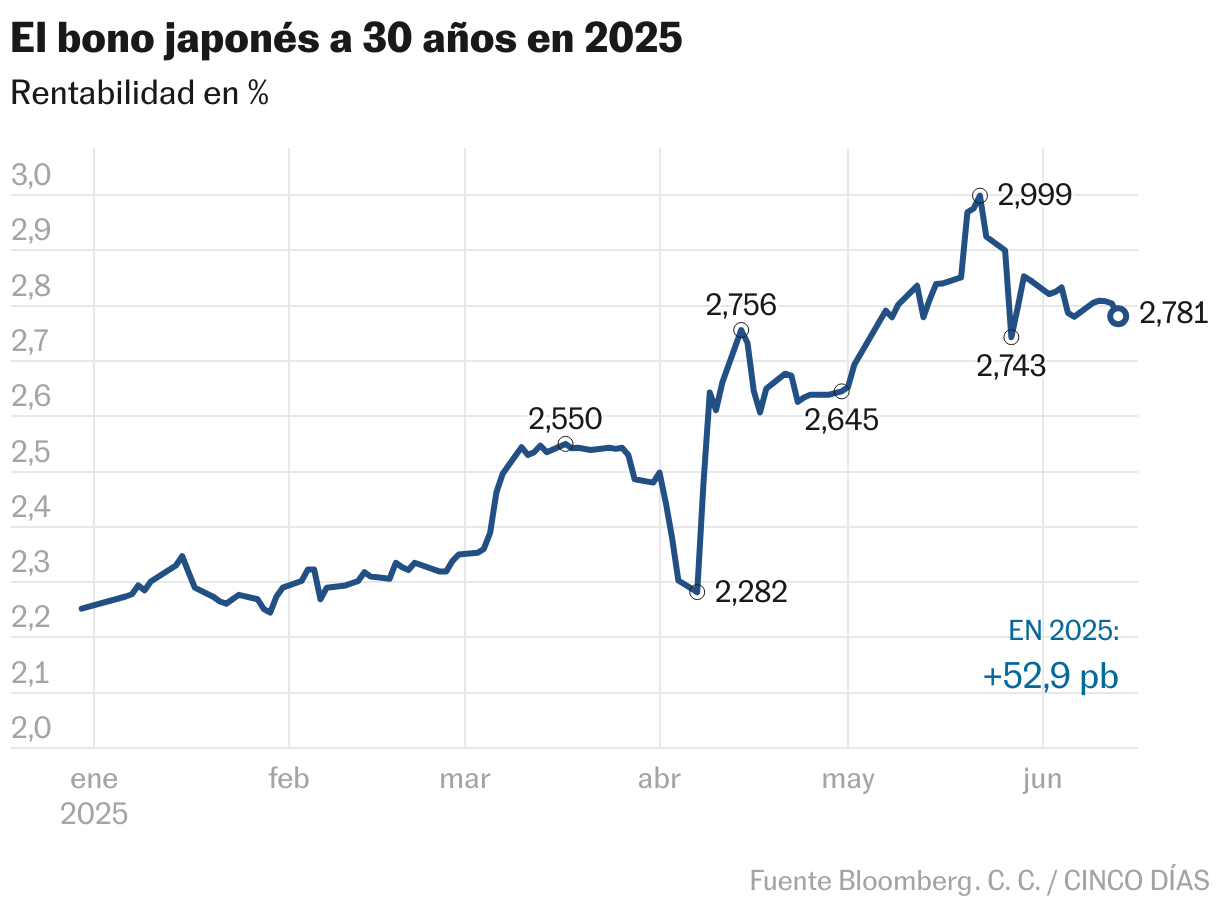

“Los grandes inversores mantienen su confianza en los bonos soberanos a plazos hasta 10 años, pero la percepción está cambiando en los plazos más largos, no hay la misma disposición”, reconocen fuentes financieras. El rendimiento del bono de EE UU a 30 años se disparó por encima del 5% a finales de mayo, a máximos de casi dos décadas, y el bono japonés a ese mismo plazo rebasó también el mes pasado el 3%, el nivel más elevado en más de 25 años. EE UU, Japón y también Reino Unido o Australia están afrontando con inquietud las subastas de bonos a plazos más largos, después de que en las últimas emisiones flaqueara la demanda. Así, la subasta de bonos nipones a 20 años realizada en mayo registró el menor volumen de peticiones en la última década. La colocación a 30 años del Tesoro estadounidense del pasado viernes se resolvió finalmente con una sólida demanda, pese a los temores de un mercado que contenía la respiración.

Cuanto más largo es el plazo de amortización de un bono, más probabilidades de impago pueden surgir por el camino, lo que hace a los activos de más largo plazo más vulnerables ante cambios drásticos en el terreno de juego financiero, como sucede en la actualidad. “La deuda a largo plazo es la que más volatilidad sufre debido a su duración y, por tanto, la que puede perder más valor muy rápidamente”, explica Andrés Calzado, responsable del negocio de mercado de capitales para la región sur de Europa en Nomura. Además, el impacto de los tipos de interés sobre los precios es mayor a medida que aumentan los plazos. El caso más extremo, seguramente, es el del bono austriaco a 100 años, que pierde un 20% en el año tras subir 50 puntos básicos en rentabilidad.

El enorme grado de incertidumbre que sufre el mercado -impacto final de los aranceles de EE UU, senda de tipos de interés, déficit fiscal estadounidense y tensión en Oriente Medio- está inyectando grandes dosis de volatilidad en los bonos y, según apunta Calzado, “es normal que los inversores estén balanceando sus carteras y reduciendo duración (vendiendo bonos a largo plazo y comprando bonos a corto plazo)”.

El factor principal, con todo, es la inquietud sobre el exceso de endeudamiento, en especial después de que EE UU haya perdido definitivamente la máxima calificación financiera y de que Donald Trump haya lanzado una reforma fiscal que traerá más déficit. En Pimco, la mayor gestora de renta fija del mundo, reconocen que en Estados Unidos, Japón y Francia la trayectoria a largo plazo para su deuda soberana es insostenible, una percepción que se ha agravado en los últimos meses. Y si hay dudas sobre los pagos de la deuda a futuro, la reacción previsible es el descenso de precios y el alza de rentabilidad, con los bonos a más largo plazo al frente de esa pérdida de valor. “Los inversores no quieren que si esto pasa les pille con muchos bonos a largo plazo en sus carteras; es cierto que estamos viendo operaciones para reducir duración en las carteras de bonos soberanos. Por supuesto, las aseguradoras y fondos de pensiones siguen teniendo necesidad de activos a largo plazo, pero ahora están siendo más prudentes y están esperando un mejor momento para entrar en estos bonos (cuando suba algo más la rentabilidad)“, añade Calzado.

Estos grandes inversores cubren con la deuda de muy largo plazo compromisos propios de la naturaleza de su actividad: los reembolsos llegada la jubilación o los pagos por siniestros. En el caso de la banca, según apuntan fuentes financieras, las compras de deuda soberana se centran en los plazos hasta 10 años, aunque el conjunto del sector financiero vigila que el alza de rentabilidades no merme el valor de su cartera de deuda. Desde Pimco, sí advierten en cualquier caso de señales de cambios estructurales respecto a la deuda japonesa a más largo plazo. ”Las aseguradoras de vida, una fuente de demanda de bonos soberanos japoneses a largo plazo desde hace mucho tiempo, ya no son compradores estructurales. En general, han cubierto su brecha de gestión de activos y pasivos y recientemente han sido vendedores netos a medida que subían los rendimientos", explican. La gestora estadounidense sobrepondera los bonos soberanos entre 5 y 10 años e infrapondera, en cambio, los de más duración.

La perspectiva generalizada es de más endeudamiento en el largo plazo entre las grandes economías. Habrá más dudas sobre su sostenibilidad a futuro y también más emisiones, según apunta Emilio Ortiz, director de inversiones de Mutuactivos. “El creciente endeudamiento público, que requiere continuas emisiones por parte de los estados, supone un aumento en la oferta de bonos que empuja los tipos al alza“, señala. Pero, apunta además a un factor técnico y es el hecho de que hay menos emisiones soberanas a plazos más largos, de 30 ó 40 años. “Los inversores en bonos largos, que son principalmente aseguradoras y fondos de pensiones, no suelen rotar sus posiciones. Y, seguramente, por ello, una parte del movimiento se deba a factores técnicos. Al ser instrumentos con mucha duración, un pequeño movimiento de tipos puede tener un gran impacto en el precio”, asegura Ortiz.

“La elevada inflación esperada (lejos de los objetivos de medio pazo de la Reserva Federal) y la incertidumbre arancelaria hacen que la Fed haya interrumpido el proceso de recortes de tipos y, por tanto, los largos plazos han perdido adeptos a favor de los plazos más cortos”, añade el director de inversiones de Indosuez Wealth Management, Miguel Macho. La montaña de deuda soberana que se acumulará en el largo plazo subyace en la tensión que soportan los bonos de más duración pero la guerra comercial lanzada por Trump y el hecho de que los bonos soberanos de EE UU ya no sean para los inversores el activo refugio de antes son sin duda el detonante de su debilidad actual.