¿Merece la pena invertir en deuda soberana?

Los expertos alertan de la delicada situación de los bonos de EE UU ante el aumento del déficit y apuestan por deuda europea, de emergentes y high yield

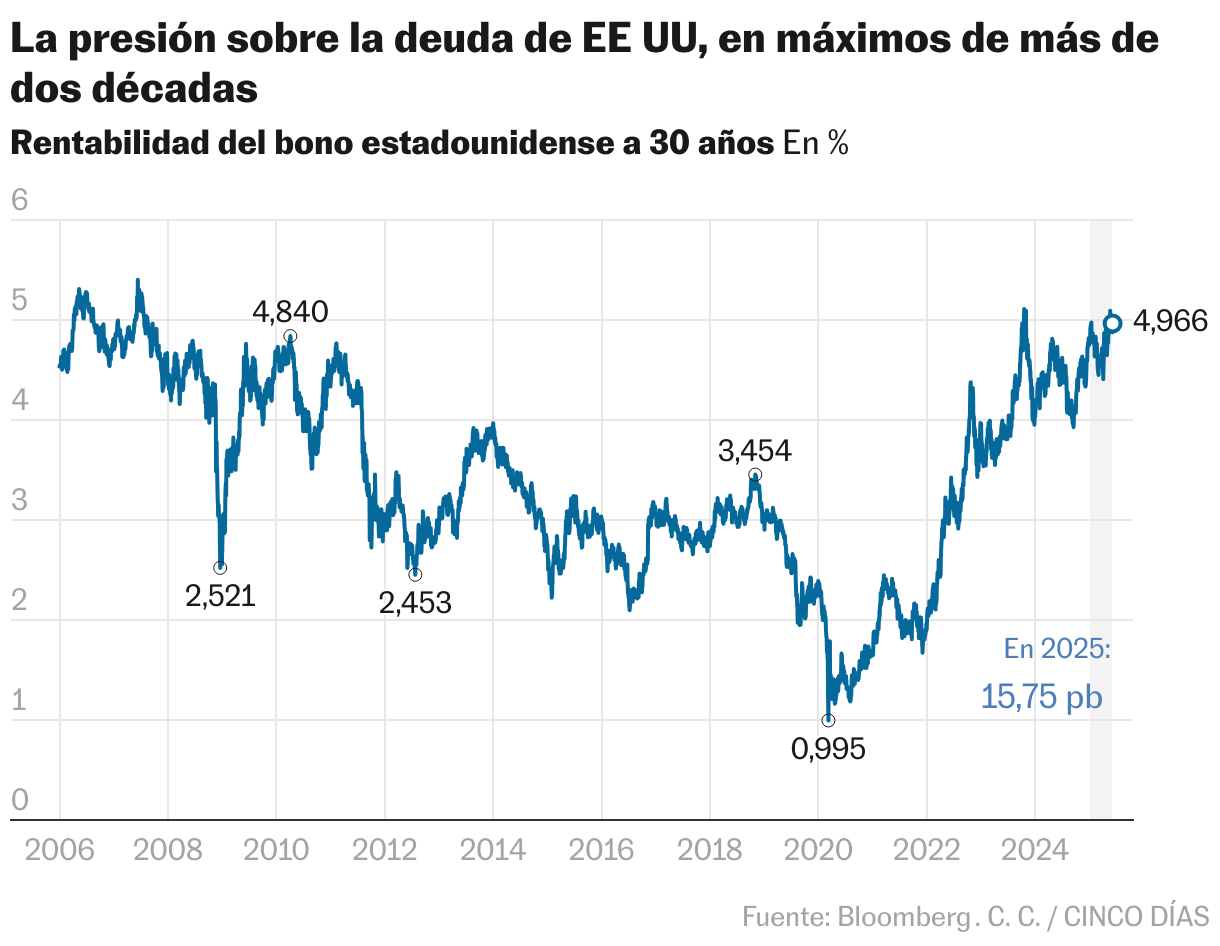

La deuda soberana de Estados Unidos está en entredicho. Un activo que, no pocas veces, se ha comparado con el oro por su seguridad, ahora inquieta al mundo del dinero. Los llamados bond vigilantes (vigilantes de los bonos) están pendientes de las cuentas públicas estadounidenses y dispuestos a actuar para marcar el rumbo del gasto público. Estos inversores del mercado de bonos castigan con ventas las políticas fiscales imprudentes. La crisis de la deuda periférica europea y la de Liz Truss en Reino Unido son dos buenos ejemplos.

“La política fiscal de Trump podría ser la siguiente”, explica Ignacio Dolz de Espejo, director de soluciones de inversión en Mutuactivos. La situación fiscal de EE UU se ha deteriorado y se ha reflejado en la subida de tipos, donde los bonos a 30 años han superado el 5%. Tras estímulos masivos (de demócratas y republicanos) y recortes impositivos, el déficit federal cerró 2024 en el 6,4% y la deuda pública asciende al 123% del PIB, lo que ha llevado a todas las agencias de rating a retirar la máxima calidad crediticia a EE.UU. “Además, la administración Trump ha promovido una ambiciosa iniciativa legislativa apodada como The Big Beautiful Bill que propone extender los recortes impositivos de 2017 una década más, junto con otras reducciones fiscales (propinas, horas extra…)”, explica el experto.

Mas contundente, aún se muestra Matt Eagan, gestor de cartera Loomis Sayles: “todo el mundo sabe ya que la trayectoria fiscal de Estados Unidos es insostenible. Con déficits superiores al 6% del PIB y sin solución a la vista, no es de extrañar que los inversores estén nerviosos. Los bonos del Tesoro estadounidense son el principal riesgo estructural del mercado actual”, indica. Según la Oficina de Presupuesto del Congreso de EE UU, los costes de intereses podrían subir al 3,2% del PIB en 2026. Para 2025, como proporción de los ingresos federales, los costes de intereses ascenderían al 18,4% y se espera que alcancen el 22,2% en 2035. Además, el Partido Republicano está promoviendo un proyecto de ley presupuestaria que puede aumentar la deuda de EE UU en al menos 2,9 billones de dólares los próximos diez años. Los bonos de EE UU soportan la inquietud por la situación fiscal de EE UU y también por la amenaza recurrente de Trump a la independencia de la Fed. Este mismo viernes, el magnate arremetió contra Powell y le exigió un recorte de tipos de un punto.

A favor de la deuda pública americana juega que un posible impago – el secretario del Tesoro de EE UU, Scott Bessent, descartó esta posibilidad, aumentando los temores de los inversores solo por mencionarlo- provocaría una hecatombe en las finanzas mundiales que nadie desea. Y Guillaume Rigeade, cogestor del Carmignac Portfolio Flexible Bond, argumenta que, aunque ha alcanzado un máximo superior al 120% del PIB, la deuda estadounidense sigue estando en manos de agentes económicos estadounidenses (más del 70 %). Si la demanda de bonos se agotara en el futuro, la Reserva Federal podría tomar nuevas medidas para garantizar la liquidez del mercado. Por lo tanto, no se puede descartar un escenario similar al de Japón, con una deuda muy elevada (255% del PIB) pero interna.

Desde Goldman Sachs advierten de un nuevo escenario. “El reciente fenómeno de la debilidad del dólar estadounidense, junto con mayores rendimientos de los bonos y menores precios de las acciones, representan el mayor cambio, y han planteado un desafío para las dos coberturas habituales de las carteras”. Y añade: “el mercado ha oscilado últimamente entre diversos temores: inquietudes arancelarias; disfunción del mercado de bonos; inquietudes sobre la independencia del banco central estadounidense; y preocupaciones sobre la sostenibilidad fiscal”, explican en un reciente informe.

De momento, los movimientos alcistas de la deuda estadounidense no se han trasladado a los mercados europeos. Por ejemplo, el bono alemán a 10 años cotiza actualmente en el 2,53%, nivel similar al de hace un año. Su rentabilidad está más pendiente del programa de gasto que de los vaivenes en el bono americano. En el caso del español, su rentabilidad anual a 10 años es del 3,11%, inferior al 3,37% de junio del pasado año. Los recortes de tipos de interés del BCE sitúan a la deuda europea en una buena situación para la apreciación del bono con la bajada de la rentabilidad.

Dónde invertir

¿Cuánto se debe tener de una cartera en deuda pública? Mario Aguilar, estratega de carteras senior de Janus Henderson, explica que “si tomamos como referencia el Bloomberg Global Aggregate Bond Index, vemos que la asignación total a deuda soberana ronda el 55%. En el contexto de una cartera de riesgo moderado con un 35-45% en renta fija, esto implica una exposición total a deuda pública de aproximadamente el 19-25%”. Y precisa: “Para clientes que buscan una postura más defensiva dentro de la renta fija, se podría esperar que este peso sea algo superior a ese rango. En cambio, para clientes que buscan mayor rentabilidad y desean que su asignación a renta fija genere más ingresos o se diversifique fuera de la deuda soberana, la asignación sería ligeramente inferior”, concluye.

Los bonos de alto rendimiento y el de los países emergentes cobran protagonismo entre las recomendaciones de los expertos. Giordano Lombardo, cofundador, CEO de Plenisfer Investments apunta que, en un contexto de debilidad del dólar, “creemos que el crédito de los mercados emergentes, especialmente en América Latina, resulta atractivo. Por ejemplo, recientemente hemos abierto posiciones en bancos brasileños, y nos gusta Brasil no sólo por su relativo aislamiento de las tensiones comerciales entre EE UU y China, sino también por los indicios de mejoras fiscales e inflacionistas”, indica. En la misma línea, Álvaro Peró, director de inversiones de renta fija de Capital Group, explica que “un enfoque que combine los bonos corporativos estadounidenses de alto rendimiento con otros títulos de renta fija de mayor rentabilidad, como la deuda de mercados emergentes, podría ayudar a proporcionar un nivel de ingresos más consistente al ofrecer a los inversores acceso a un amplio conjunto de oportunidades con una diversificación económica mucho mayor y factores de riesgo y rentabilidad diferenciados”, concluye.

Desde PIMCO, la mayor gestora de renta fija del mundo, Dan Ivascyn, director de inversiones, indica que “favorecemos más los vencimientos a corto y medio plazo. Y junto con la exposición en EE UU, seguimos diversificando nuestro riesgo de tipos de interés a escala mundial, con más exposición al Reino Unido y Australia, por ejemplo. Además, la duración en Europa es un espacio interesante para observar, ya que partes de la región se comprometen a un mayor gasto en defensa”, explica.

Konstantin Leidman, gestor de carteras de renta fija en Wellington Management, hace una apuesta algo más audaz: “El entorno de la renta fija high yield ofrecerá oportunidades interesantes de para los inversores en los próximos 12 meses, siendo los gestores activos potencialmente los mejor posicionados para aprovechar un eventual retorno de la volatilidad del mercado y de los tipos de interés. Nos decantamos por el alto rendimiento europeo frente al estadounidense por su orientación hacia títulos de mayor calidad. Adoptando un horizonte temporal más lejano, estimamos que las inversiones en alto rendimiento seguirán cumpliendo un papel decisivo en la diversificación y la mejora de las carteras de renta fija”, concluye.

Ignacio Dolz de Espejo prefiere jugar en casa: “tener renta fija fuera de Europa añade al riesgo del activo el de la divisa y la geopolítica, lo que probablemente no merece la pena dada la rentabilidad esperada del activo”, explica. Algo en lo que difiere Luca Paolini, estratega jefe de Pictet AM, ya que, en su opinión, en deuda pública, “el único área clara de valor son los mercados emergentes en moneda local, que sobreponderamos. El dólar está algo sobrevendido y puede rebotar a corto plazo, pero ha alcanzado máximo cíclico y secular, sobre todo en relación con las divisas de economías emergentes, respecto a las que puede estar sobrevalorado un 20%”, indica. Y para esta gestora, en renta fija su apuesta es la deuda de alta rentabilidad en euros como un amortiguador ante el riesgo arancelario de EE. UU.

Desde el gigante de la inversión, BlackRock están sobreponderados tanto en deuda de Estados Unidos a corto plazo como en renta fija de calidad (Investment Grade) también a plazos cercanos a su vencimiento. “Consideramos los bonos del Tesoro a corto plazo como equivalentes al efectivo desde nuestra perspectiva táctica, pero aun así nos inclinamos hacia la posibilidad de que el mercado descuente múltiples recortes de tasas de la Fed este año”, indican.

Por último, Félix López, socio director de atl Capital, apunta que están sobreponderados en los países periféricos como Italia y España en los tramos entre tres y cinco años. Le sigue gustando la curva de tipos de Estados Unidos siempre que empiecen a tomarse medidas de control del déficit. Y en renta fija “comprar deuda corporativa por encima de rating A- puede ser una buena opción, a medio plazo para los que no quieran tener más deuda soberana, ya que cotizan con un ligero diferencial sobre las referencias soberanas”, concluye. Con la espada de Damocles de la sostenibilidad de la deuda estadounidense y de los pasos que dé Trump para dar confianza al mercado, la diversificación parece la estrategia más acertada junto a evitar el riesgo de los plazos más largos.