Los bancos europeos engordan sus ganancias en Bolsa sin señales aún de empacho

La estabilidad en los tipos, los movimientos de consolidación, valoraciones todavía atractivas y crecimiento del crédito auguran un buen año para el sector, el más alcista en lo que va de 2025

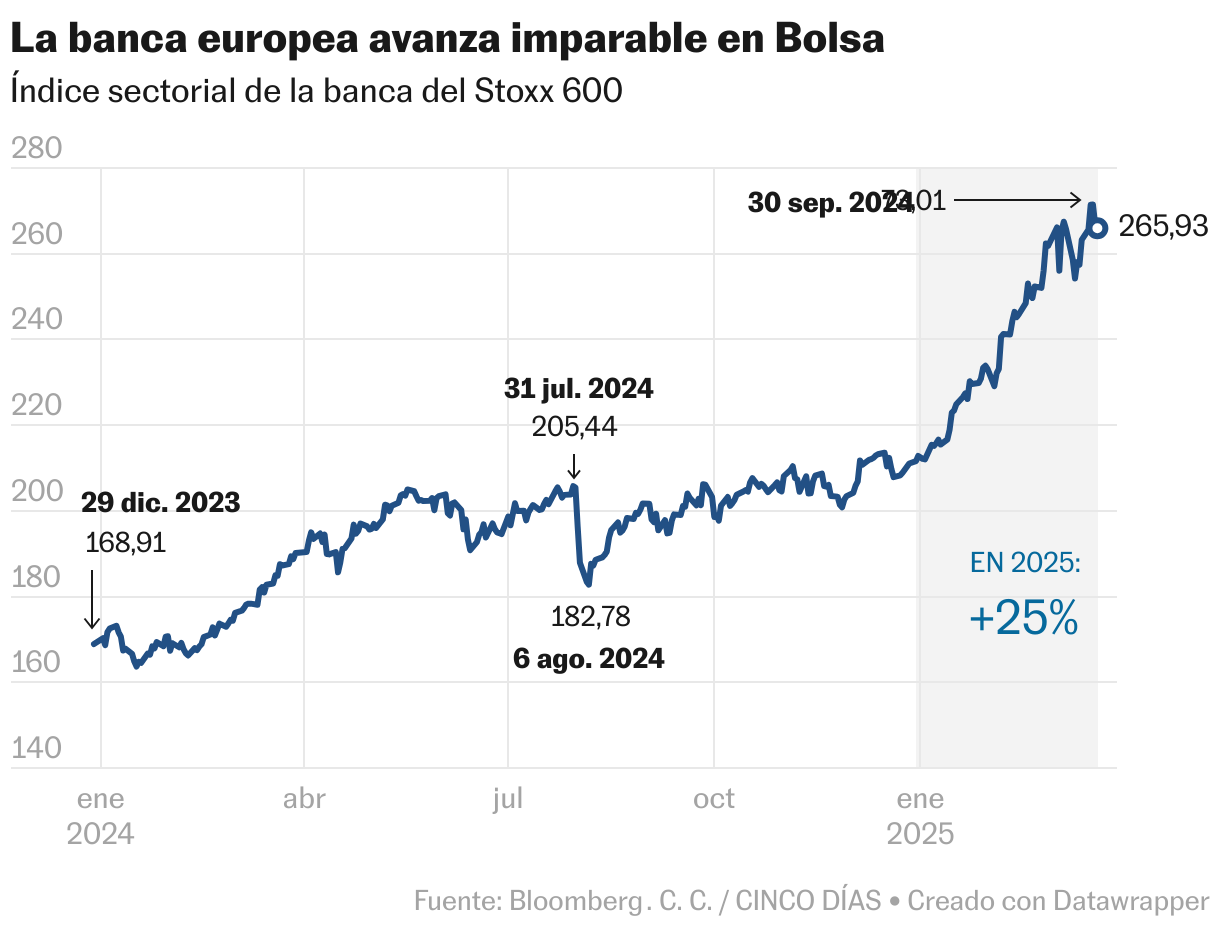

El sorpasso de las Bolsas europeas a las estadounidenses tiene en la marcha de sus bancos la explicación más sencilla. Después de un 2024 excelente, las entidades financieras siguen sorprendiendo a los inversores en un primer trimestre eufórico. El índice sectorial bancario del Stoxx 600 se revaloriza en el año el 25%, frente al 7,5% del general. En la Bolsa española todos los bancos suben más del 30%, y el alemán Commerzbank y el francés Société Générale lideran las ganancias en Europa con alzas que rondan el 50%.

Los analistas coinciden en que este buen comportamiento puede perdurar a lo largo del ejercicio, aunque no sea de forma tan acusada. Por valoración, JP Morgan destaca que en diciembre de 2024 los bancos europeos cotizaban con un descuento del 41% frente a los estadounidenses. “Ahora se sitúa en el 16%, con un PER (número de veces que el beneficio por acción está contenido en el precio) de los bancos europeos de 8,6 veces frente a los 10,0 veces de los bancos estadounidenses, y con descuento histórico del 22% a 2 años vista”, indican. Y desde el Goldman Sachs apuntan que “el sector en España ofrece ahora una rentabilidad total del capital promedio del 9% para 2025 y del 10% para 2026, mientras que todavía cotiza con un descuento de aproximadamente el 10% respecto a los niveles de valoración a largo plazo y un descuento de aproximadamente el 40% respecto al mercado de renta variable europea en general”, matizan en un reciente informe.

Pese a las subidas del trimestre, la banca europea cotiza todavía por debajo de la estadounidense

También las últimas noticias favorecen al sector. Por ejemplo, Marco Troiano, responsable de calificación de instituciones financieras de Scope Ratings, apunta que “el anuncio de un aumento significativo del estímulo fiscal en Alemania y una fuerte subida de los rendimientos de los bonos en todo el continente podrían permitir a los bancos mantener niveles de rentabilidad más altos durante más tiempo y prolongar la racha de resultados positivos de 2022-2024″. Y añade: “Unos tipos más altos podrían debilitar la demanda de préstamos y plantear riesgos para la calidad de los activos, pero este no será necesariamente el caso si el entorno de tipos más altos es el resultado de un contexto de crecimiento económico más fuerte”.

Una visión diferente ofrece S&P Global Ratings, aunque también positiva para el conjunto de la banca europea. “Para 2025, prevemos que el crecimiento crediticio se acelere en la mayoría de las geografías debido a la mejora del crecimiento económico y la disminución de los tipos de interés. Un mayor volumen será un factor importante para compensar los efectos negativos de los tipos de interés más bajos en los márgenes”, explican en la agencia de rating. Luca Evangelisti, gestor de inversiones y responsable de crédito en Jupiter AM, añade que “la calidad de los activos ha sido la verdadera sorpresa, ya que la morosidad se ha mantenido en niveles históricamente bajos a pesar del rápido aumento del coste de los préstamos experimentado por los clientes de los bancos desde mediados de 2022″. Un fenómeno que se ha hecho aún más patente en la banca española.

La calidad de los créditos con una baja morosidad ha sido la sorpresa de la banca europea

Otro elemento positivo para el sector bancario europeo reside en la remuneración a su accionariado. John Jordan, gestor de cartera de Janus Henderson, apunta que “las instituciones estaban acumulando capital tratando de alcanzar objetivos de solvencia más altos durante muchos años. Ahora los han superado y están en condiciones de devolver un capital significativo tanto a través de dividendos como de recompras”. Otro factor que este experto pone sobre el tablero de la banca es el proceso de consolidación con operaciones corporativas en marcha como la compra de Sabadell por parte de BBVA y la entrada en el capital del italiano Unicredit en el alemán Commerzbank. “Esos acuerdos podrían crear bastante valor cuando se produzcan en términos de sinergias de costes en particular, pero también de otras mejoras operativas”, indica. En este sentido, Jérémie Boudinet, responsable de deuda subordinada y financiera de Crédit Mutuel AM, sigue viendo más fácil las operaciones nacionales que las transfronterizas, sobre todo por razones financieras. Y cita entre ellas “la necesidad de mantener coeficientes de solvencia y liquidez sustanciales y separados en cada país, las complejidades normativas en cuanto al alcance de las resoluciones bancarias, lo incompleto de la Unión Bancaria Europea sobre el fondo de depósitos garantizados y las sinergias menos evidentes”.

La banca española

El recorrido de la banca española ha sido espectacular y para algunos analistas ya no queda mucho por rascar, aunque otros ven aún potencial. Nuria Álvarez, analista de banca de Renta 4 considera que “a pesar de que los bancos ya habrían recogido todo lo bueno, tampoco identificamos razones que nos hagan pensar en correcciones significativas. De hecho, si las expectativas sobre bajadas de tipos se mantienen, con un ciclo económico aguantando, creemos que hay más probabilidades de una mejora de guías a lo largo del año que no en sentido contrario”. Álvarez también considera que las políticas de dividendos siguen actuando como un gancho para los inversores, con rentabilidades atractivas entorno al 5%-6%. Destaca Unicaja, “en un contexto de posibles movimientos corporativos, pero sobre todo porque es una entidad que tiene mucho margen de mejora a nivel operativo y que no creemos que esté todo reconocido en precio”, concluye.

Desde Goldman Sachs sitúan a Banco Santander como compra con un precio objetivo de 6,8 euros y resaltan los 10.000 millones de euros que distribuirá a los accionistas en recompras de acciones durante 2025-26, además de dividendos en efectivo. Sin embargo, recomiendan vender CaixaBank, al que otorgan un precio de 5,5 euros (ahora cotiza por encima de 7 euros) porque es el más expuesto a un entorno de tipos a la baja. En BBVA no dan precio objetivo ya que están defendiendo a Sabadell de la oferta del banco vasco. No obstante, prevén una buena evolución del beneficio y del dividendo hasta 2027.

Los analistas aún ven margen de subida en la banca española aunque sus precios ya están cerca de sus valoraciones

Desde JP Morgan solo ven algunas dudas en el margen financiero de las entidades españolas, aunque se muestran positivos sobre el sector. “Las hipotecas por debajo del 2 % no son rentables por sí solas. Ahora bien, el aumento del gasto en defensa en Europa también debería beneficiar a la banca española, y se espera que los posibles aranceles estadounidenses tengan un impacto limitado debido a la baja participación de España en las exportaciones a Estados Unidos”, explican en un reciente estudio.

Bank of America se muestra muy positiva sobre la banca española, con la excepción de Bankinter. Así, sus precios objetivos son de 6,8 euros para Santander; 15 euros para BBVA; 7,9 euros para CaixaBank; 3 euros para Sabadell; 8,15 euros en Bankinter y 2 euros en Unicaja. “BBVA es una de nuestras ‘25 acciones para 2025′ y cuenta con una franquicia de calidad envidiable con sólidas cuotas de mercado en México, Turquía y España. CaixaBank sigue ofreciendo la mejor combinación de apalancamiento por intereses, crecimiento de los ingresos no financieros y distribución de capital. Recomendamos comprar a Sabadell y Unicaja. Mantenemos una postura neutral respecto a Santander y una postura más cautelosa con Bankinter, al que calificamos como infraponderar”, concluyen.

Para los analistas de Bankinter, CaixaBank y Santander son sus apuestas más claras con precios objetivos de 7,50 euros y de 6,8 euros, respectivamente. Planes de recompra de acciones, dividendos y una buena rentabilidad avalan estas recomendaciones.

Bancos europeos

Goldman Sachs ha elevado su previsión de beneficio por acción (BPA) para BNP Paribas en un 5% para 2025-2028, con el impulso del un aumento de ingresos. Sube el precio objetivo un 8% hasta los 82,10 euros, con una recomendación de compra y un rendimiento de dividendos proyectado del 10% para 2028. También en el caso de ING Group mejora su estimación de BPA hasta un 2%, debido a recompras de acciones. El precio objetivo lo eleva a 19 euros, aunque mantiene una calificación neutral. En el caso del mayor banco italiano, Intesa Sanpaolo, Goldman Sachs cree que se beneficia de mayores ingresos por comisiones y la mejora en la calidad de sus activos. Su rentabilidad por dividendo se mantiene en torno al 9%, con recomendación de compra y precio objetivo de 4,9 euros. El banco de inversión estadounidense apunta a que Société Générale enfrenta desafíos en rentabilidad y mantiene una calificación neutral. Pese a avances en su banca digital (BoursoBank), sigue rezagado frente a colegas europeos. Su precio objetivo lo sitúa en 43,35 euros.

El proceso de fusiones es otro aliciente para la banca, aunque las transfronterizas son aún muy complicadas

Por su parte JP Morgan, considera que UniCredit mantiene una sólida posición con un precio objetivo de 49 euros para 2026, destacando su resiliencia ante la incertidumbre sobre los tipos de interés. La fuerte distribución de capital, de hasta 9.000 millones de euros anuales entre 2025 y 2027, garantiza un rendimiento del 12%. En cuanto a BNP Paribas, considera que muestra una estructura de negocio diversificada con un PER de 6,1 veces. Sin embargo, el débil desempeño del sector minorista limita su atractivo y le otorga un precio objetivo de 67 euros.

Por último, Bankinter tiene dos apuestas claras en la banca europea: Intesa Sanpaolo y Unicredit. Intesa Sanpaolo muestra sólidos resultados con fuertes fundamentales y un exceso de capital. Su equipo directivo eleva la previsión de beneficio neto a más de 9.000 millones de euros en 2025, con una rentabilidad por dividendo del 8,5%, de las más altas de Europa. Por su parte, Unicredit mantiene su fortaleza con mínimos históricos en coste de riesgo, un RoTE del 20% y atractivas retribuciones al accionista, consolidándose como apuesta estratégica.

Las previsiones favorables dominan sobre el sector bancario pese a las fuertes subidas vividas en el trimestre, aunque muchos ya están cerca de los precios objetivos fijados por los analistas. Una visión optimista que, de momento, no atisba cisnes negros.