Los emisores se olvidan del castigo a la deuda y venden 105.000 millones en el inicio de año

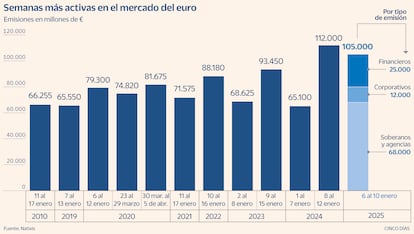

Es la segunda semana de la historia más activa para el mercado en euros. Las operaciones de los soberanos alcanza los 68.000 millones de euros, el 64,7% del total, a la espera de que España lance su emisión sindicada de principios de año

El repunte de las rentabilidades de la deuda no intimida a los emisores. En un arranque de año en el que las expectativas de menos recortes de tipos han vuelto a resonar con fuerza, los emisores públicos y privados se aferran a la elevada liquidez para acelerar la venta de deuda antes de que el mercado se enturbie. Entre el 7 y el 10 de enero instituciones financieras, empresas, gobiernos y agencias colocaron deuda en euros por valor de 105.000 millones, la segunda semana más activa en el mercado y solo superada por la segunda semana de 2024. “El martes 7 de enero y el miércoles 8 fueron la segunda y tercera sesión más activa históricamente para el mercado euro con la venta de bonos por un valor cercano a los 80.000 millones de euros”, señala Jesús Sáez, responsable mercado de capitales de deuda para Natixis CIB en Iberia.

Lejos de quedarse aquí, esta tendencia se prolongará en las próximas sesiones. A los 1.250 millones en deuda sénior preferente al 4,009% que colocó ayer el grupo bancario francés BCPE y los 2.000 millones que vendió Francia en deuda sostenible a 10 años, se suma la emisión sindicada a 10 años que prepara Grecia, los 500 millones en deuda verde a cinco años que busca colocar Colonial y la referencia con vencimiento en julio de 2028 sobre la que trabaja la Unión Europea. Según lo señalado por Apollo Global Management a finales de diciembre, la UE podría captar cerca de un billón de euros para financiar la economía real. La nueva Comisión Europea trabaja para impulsar la venta de deuda conjunta después de que el expresidente del BCE, Mario Draghi, publicara un informe en el que instaba a la región a acelerar la venta de deuda conjunta para ganar competitividad y abordar los retos en materia tecnológica, climática y de mantenimiento del modelo social europeo, con el trasfondo de las necesidades de defensa en un contexto de tensión geopolítica.

La incursión del Tesoro español se ha limitado hasta la fecha a las operaciones prevista en el calendario. El organismo que dirige Paula Conthe sigue muy de cerca la evolución de los mercados y como ocurre cada año espera el momento adecuado para acometer la tradicional operación sindicada a 10 años, una emisión con la que suele captar entre 10.000 y 15.000 millones.

Las razones que justifican la intensa actividad la semana pasada son de diversa índole. La primera responde en exclusiva a cuestiones de calendario. “Las fechas en la que ha comenzado el año, con una primera semana con solo el jueves y el viernes como días hábiles y con un posterior fin de semana largo para varias plazas (por el 6 de enero), apuntaba a la segunda semana como la elegida para dar el pistoletazo de salida a la venta de deuda”, afirma Sáez. El experto señala que los movimientos de prefinanciación vistos en la recta final de 2024 ya anticipaban un enero con algo más de oferta de papel.

La segunda tiene que ver con el apetito de los inversores. Esto se refleja muy bien en las operaciones efectuadas por los soberanos y agencias. Entre el 7 y 10 de enero los gobiernos vendieron deuda por valor de 68.000 millones de euros, el 64,7% del total. Esta avalancha de papel fue digerida sin problema. “La demanda total alcanzó los 584.000 millones”, remarca Sáez. Es decir, multiplica por casi nueve la oferta. Antes de que los tipos de interés continúen bajando a la espera de que se materialice la rebaja de las tasas, los inversores consideran que los actuales niveles son adecuados para elevar la exposición. Además de garantizarse unos cupones atractivos, los inversores podrían sacar partido con la revalorización asociada a la caída de los rendimientos. Mientras las rentabilidades bajan, el precio que evoluciona de forma inversa sube. “Esto no debe de extrañar si lo que espera el mercado para la zona euro son cuatro rebajas del precio del dinero”, destaca Sáez. La avalancha de papel ha añadido presión a las rentabilidades en un momento en el que los inversores empiezan a reclamar medidas para reducir los abultados déficit y deuda que acumulan las economías desarrolladas.

Los próximos pasos a seguir por el BCE y la Reserva Federal son el gran quebradero de cabeza para los inversores. La solidez de los últimos datos macroeconómicos y la resistencia que siguen mostrando los precios dan argumentos para que Jerome Powell mantenga sin cambios los tipos. Sin embargo, la situación en la zona euro es mucho más compleja. Rubén Segura-Cayuela, economista jefe de Bank of America para Europa, considera que cualquier subida de los aranceles podría dañar el crecimiento. “Seguimos pensando que necesitaríamos grandes sorpresas para que las tasas no llegaran al 2% con recortes consecutivos. Nuestro objetivo sigue estando en el 1,5% para septiembre porque creemos que la inflación subyacente les seguirá sorprendiendo a la baja”, recuerda. Es decir, desde los niveles actuales contempla recortes de 150 puntos básicos.

Entre las operaciones de emisores públicos más destacadas este inicio de año se encuentra la emisión verde a 10 y 20 años que efectuó Italia el 8 de enero. En la segunda sesión más activa históricamente, Italia colocó 13.000 millones en deuda a 10 años y los 5.000 millones restantes en bonos con vencimiento en 2055. La demanda conjunta para ambas referencias alcanzó los 269.000 millones, récord. También récord fue la demanda de 89.000 millones que logró Bélgica para una emisión de 7.000 millones a 10 años.

Las entidades financieras, que en 2023 aceleraron la venta de deuda para cumplir los requisitos regulatorios, ya disponen de unos colchones para absorber pérdidas bastante holgados. Las operaciones se centran ahora en las refinanciaciones de aquellos instrumentos que pierde el criterio de elegibilidad. En el arranque de año, las instituciones financieras han captado 25.000 millones con una demanda de 85.000 millones y los 12.000 millones restantes han correspondido a emisiones corporativas. Los emisores privados aprovecharon el apetito de los inversores para cumplir con sus objetivos de financiación de 2025. “Estos movimientos se producen antes de entrar en los períodos de black-out que acompaña a la presentación de resultados”, destaca Sáez.

Récord de emisiones de bancos y empresas en EE UU

Antes de que Donadl Trump jure su cargo los emisores privados aceleran la venta de deuda. La semana pasada bancos y empresas efectuaron venta de deuda por valor de 83.000 millones de dólares (unos 81.272,64 millones). A la actividad propia de enero, uno de los periodos más activos en el mercado de capitales, se suma el hecho de que bancos y empresas están tratando de asegurar los precios más atractivos posible antes de que la nueva administración tome las riendas y despliegue una bateria de medidas que ejerzan mayor presión sobre los precios. Dentro del universo de emisiones en dólares destacan los 1.000 millones de dólares que vendió BBVA en un coco con opción de amortización anticipada dentro de siete años. Junto a la operación del banco de origen vasco se cuelan los 2.000 millones de dólares que levantó Santander en un doble tramo de deuda sénior no preferente.