EE UU, ante unas elecciones clave: cómo afectarán a empresas e inversores españoles

La cita electoral promete jornadas de volatilidad que influirán en especial en las divisas, pero no apunta a romper el fondo alcista de la Bolsa ni a impactar de forma notable en las compañías españolas con más negocio en Estados Unidos

El duelo electoral que mantienen estos días Donald Trump y Kamala Harris por la presidencia de EE UU está tomando la forma de un tornado capaz de arrasar la política del país, aunque no así su mercado financiero ni previsiblemente su economía. Estados Unidos celebra los comicios más reñidos de las últimas décadas, un título que parecía difícil alcanzar a la vista de las anteriores, y los inversores aguardan expectantes a una cita que asumen va a generar jornadas de mayor volatilidad, capaz incluso de zarandear las carteras.

El enorme calado geopolítico de la convocatoria la convierte en un evento global, cuya onda expansiva determinará las relaciones internacionales y comerciales de los próximos años. En este entorno, su trascendencia financiera está lejos de ser baladí: Wall Street es el epicentro de los mercados globales, y cualquier traspié en la Bolsa neoyorquina tiene un eco amplificado en el resto de mercados bursátiles. El nerviosismo ante la proximidad de la cita electoral está justificado, aunque en esta ocasión analistas y gestores coinciden en que el impacto de las políticas del próximo inquilino, o inquilina, de la Casa Blanca no va a ser ningún punto de inflexión para el mundo de la inversión. Tampoco para los inversores y empresas españolas con más exposición a EE UU, mucho más limitada en todo caso que la de otros países europeos. La cita electoral, con las oscilaciones de mercado que suele provocar en el más corto plazo, y el desarrollo posterior de determinadas políticas sí pueden causar en todo caso movimientos de relativo calado, en especial en el supuesto de que Donald Trump arrase y el Congreso no limite su capacidad legislativa.

A poco más de una semana de la cita electoral, el mercado está dando crecientes opciones a una victoria de Donald Trump. Así se está reflejando en la cotización del dólar, que gana terreno frente al euro, y en la deuda soberana de EE UU, con rentabilidades al alza. La política de aranceles y de más gasto público sin bajar impuestos que propone el magnate republicano es percibida como un riesgo inflacionista, capaz de ralentizar el ritmo de bajadas de los tipos de interés que se espera por parte de la Fed. El euro ya retrocede más del 3% en el mes frente al dólar y hay expertos que no descartan se acerque a la paridad, un escenario que debe tener muy en cuenta el inversor en euros que apueste por Wall Street. El efecto sobre el tipo de cambio es de hecho la principal consecuencia de las elecciones de EE UU que aprecian los analistas. Para Goldman Sachs, “el mercado de divisas ofrece las mejores oportunidades” ya sea con una victoria de Trump o de Harris. Para el banco estadounidense, si los republicanos barrieran y ganaran el control de las Cámaras además de la Casa Blanca, Trump tendría vía libre para su explosiva política de aranceles, lo que podría llevar al euro por debajo de la paridad frente al dólar. Desde Pictet WM añaden que, en caso de victoria de Harris y con los demócratas en el Congreso y el Senado -una victoria rotunda que los sondeos no contemplan-, el euro podría apreciarse a los 1,14 dólares a final del próximo año.

La debilidad del euro daría ventaja a las exportadoras europeas. Un consuelo con el que podrían compensar el golpe de unos aranceles del 10% que Trump desea imponer a todas las importaciones en EE UU, también a las europeas. Pero una divisa comunitaria es también una ganancia añadida para el inversor en euros que apuesta por una Bolsa estadounidense casi en subida libre y cuya trayectoria alcista los analistas no ponen en cuestión, gane Trump o gane Harris. A medida que se aprecia el dólar, se eleva el valor de la cartera en su conversión en euros, como así se aprecia en el balance de los índices estadounidenses en el último mes. Frente a una ganancia casi plana para el Dow Jones, la revalorización se amplía a casi el 4% en su conversión a euros gracias a la pérdida de valor de la divisa frente al dólar. Y el alza del Nasdaq de casi el 2% en el último mes se ensancha a más del 6% en su conversión en euros. Este margen añadido de ganancia para el inversor en euros en Wall Street se cumpliría eso sí en el escenario de un dólar al alza. Para quien no quiera asumir riesgos con las divisas, ni al alza ni a la baja, siempre está la opción de cubrir la cartera frente al riesgo de tipo de cambio.

El riesgo para el peso mexicano

El euro está en el foco de la amenaza arancelaria de Trump y también el peso mexicano, una divisa cuya evolución es especialmente sensible para uno de los mayores bancos españoles ahora en plena ofensiva sobre Sabadell, el BBVA. La divisa mexicana sufrió un durísimo golpe en noviembre de 2016, cuando Trump se impuso de forma inesperada para los inversores sobre Hilary Clinton. Entonces reaccionó con un derrumbe del 13% en una sola jornada y entre aquel 7 de noviembre al 30 de diciembre de ese año acumuló una depreciación del 10,3%. Los operadores de divisas entraron en pánico ante el riesgo del levantamiento de barreras comerciales en EE UU que castigaran la economía mexicana.

El peso ya está acusando en las últimas jornadas una posible victoria de Trump aunque en esta ocasión no se espera un varapalo como el de 2016 en caso de triunfo republicano. Por un lado, la balanza comercial mexicana está en una posición mucho más sólida que hace ocho años y por otro lado, la divisa ya soporta una prima de riesgo propia, ajena a lo que suceda en EE UU, con la llegada al poder de Claudia Sheinbaun, según apuntan desde el Bank of Tokyo-Mitsubishi UFJ (MUFG). “Cualquier caída del peso que veamos la noche de las elecciones será menos severa que en 2016, sobre todo porque Trump parecía el claro perdedor en esa ocasión”, señala Matthew Ryan, jefe de estrategia de mercados de la plataforma de negociación de divisas Ebury.

Desde las elecciones celebradas en México el pasado junio, el peso mexicano se deprecia el 16%, un factor que está pesando en la cotización de BBVA y que podría ir a más, aunque sin desbordarse como en 2016, si gana Trump. El banco que preside Carlos Torres obtiene más de la mitad de su beneficio en México y un descenso en su cotización es una mala noticia para la ecuación de canje que ha propuesto a los accionistas de Sabadell en su opa hostil. En todo caso, el riesgo que asumen las empresas españolas, y sus accionistas, de cara a las elecciones en EE UU es limitado, según señalan los expertos. “El peso de las exportaciones españolas a EEUU es relativamente reducido, si bien no cabe duda que un aumento de los aranceles es un elemento de riesgo”, apunta Nuria Bustamante, economista de CaixaBank Research. Así, a cierre de 2023, las exportaciones de bienes a EE UU fueron el 5% del total de las exportaciones españolas, un porcentaje muy inferior al 9% de las exportaciones en el caso de Alemania o el 8% en el de Francia.

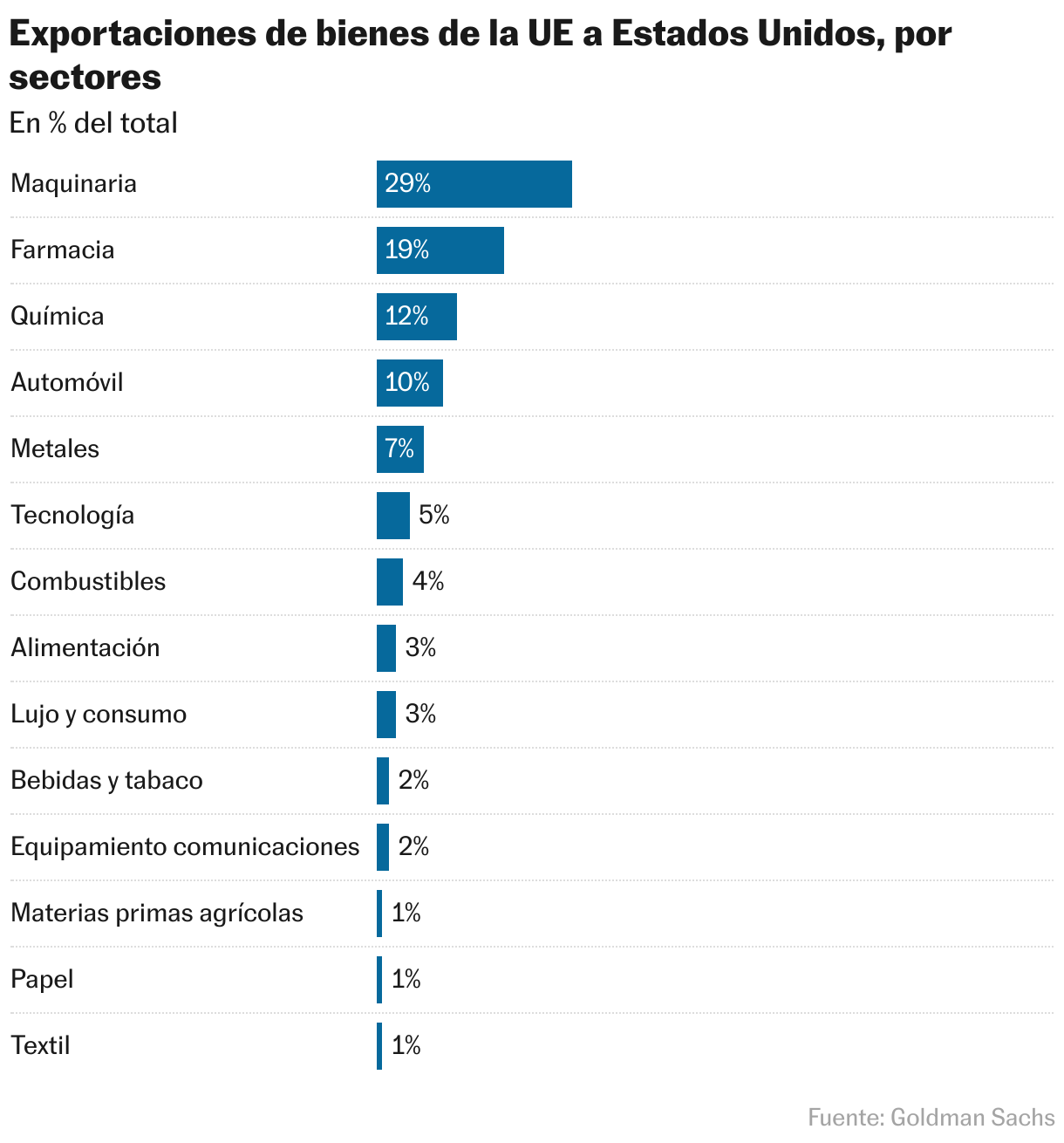

“Las implicaciones del resultado electoral para las empresas españolas son limitadas; la exposición directa en porcentaje de ingresos no es alta. Podrían tener más calado para las francesas o alemanas”, explica Filipe Aires, experto de AFI. Los aranceles que propone Trump son vistos como el gran elemento de riesgo para las cotizadas europeas. Podrían llegar a recortar en un punto el PIB de la zona euro, y en medio el de EE UU, y rebajar entre el 6% y el 7% el beneficio por acción de las empresas europeas, según cálculos de Goldman Sachs. El mayor castigo se lo llevaría la industria pesada europea, que exporta casi el 30% de su producción a EE UU, seguida de la farmacéutica, que exporta a Estados Unidos el 19% de sus bienes y la química y la del automóvil, que exportan a este mercado el 12% y el 10% de su producción (ver gráfico superior). Se trata de sectores muy presentes en el mercado alemán y francés y con mucha menos presencia en el español, lo que hace menos sensibles a las cotizadas españolas a una presidencia de Trump.

En el sector farmacéutico, sí destaca la exposición de la catalana Grifols a EE UU. También destaca el peso del negocio estadounidense en las cuentas de ACS, Ferrovial, Acciona Renovables e Iberdrola. En el caso de Grifols, el 54,8% de sus ingresos de 2023 procedían de EE UU, un poco por debajo del 56% de los de ACS o el 33,8% de los de Ferrovial, según datos recogidos por FactSet. Fuentes de Iberdrola, compañía que acaba de anunciar un alza de su ebitda recurrente en EE UU del 25%, señalan que esperan cumplir en cualquier escenario político con sus compromisos de inversión de más de 30.000 millones de dólares hasta 2030. “En la última administración republicana, Iberdrola siguió creciendo e invirtiendo. Y también hemos crecido e invertido con la administración actual”, añaden en la compañía.

Es bien conocido el desinterés de Trump por las energías renovables y su eslogan “drill, baby, drill” (perfora, cariño) en favor del fracking. No obstante, esta técnica ha ganado terreno con el mandato de Biden, quien también ha dado importantes incentivos federales en su Ley de Reducción de la Inflación (IRA) a las tecnologías limpias y alternativas. Fuentes empresariales españolas creen poco probable que la ley IRA sea derogada al 100% en caso de una victoria de Trump, pues gran parte de los proyectos beneficiados de esta ley están en estados republicanos.

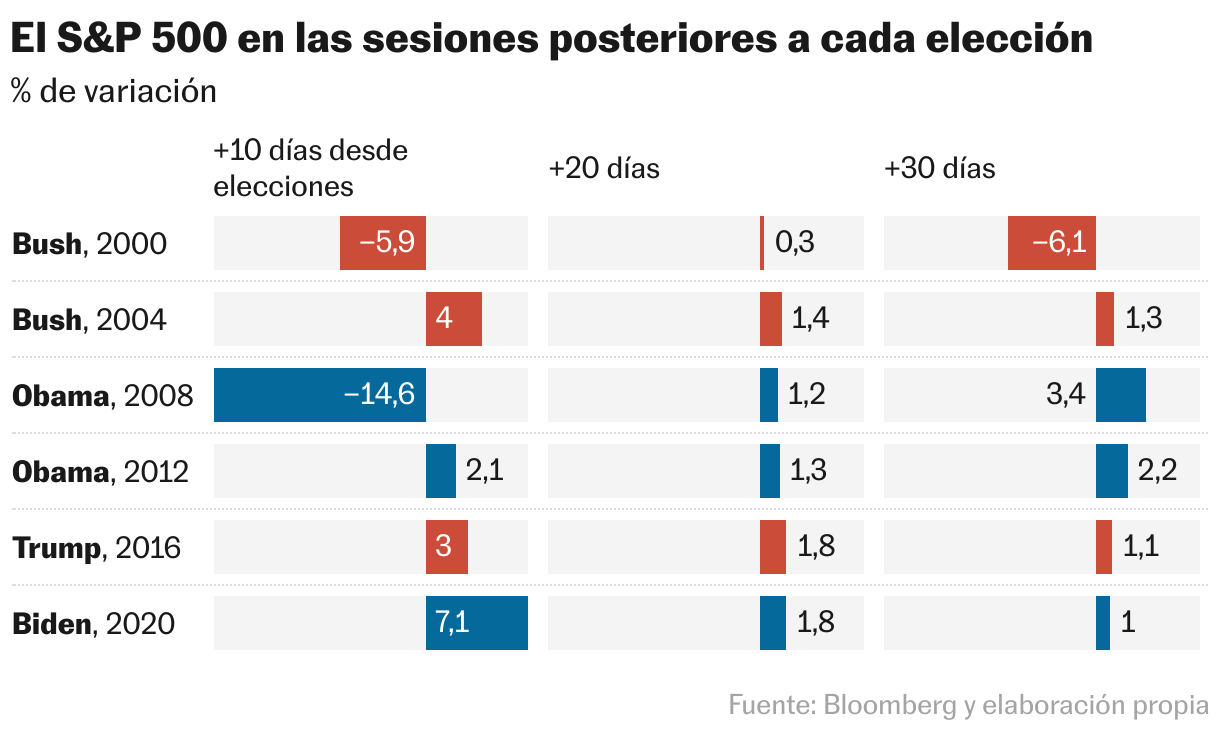

“Los aranceles más altos y los impuestos más bajos bajo un mandato de Trump favorecen a las acciones estadounidenses frente a las europeas. Las políticas de Harris podrían en cambio ser más negativas para las acciones estadounidenses que para las europeas”, concluyen desde Citi, donde califican estas presidenciales como “las más reñidas de los últimos 50 años”. En Goldman Sachs esperan “movimientos modestos” en los mercados, en comparación con los más agitados de 2016 y 2020, ante los dos escenarios centrales que se manejan, el de un barrido republicano o el de una victoria de Harris y un Congreso dividido. Pero más allá de la volatilidad que se da por hecha para la jornada electoral y los días posteriores, para Goldman los comicios son “un evento de riesgo más que gestionar”, que no pone en cuestión la visión del banco de un aterrizaje suave y de un posicionamiento en Bolsa con protección.

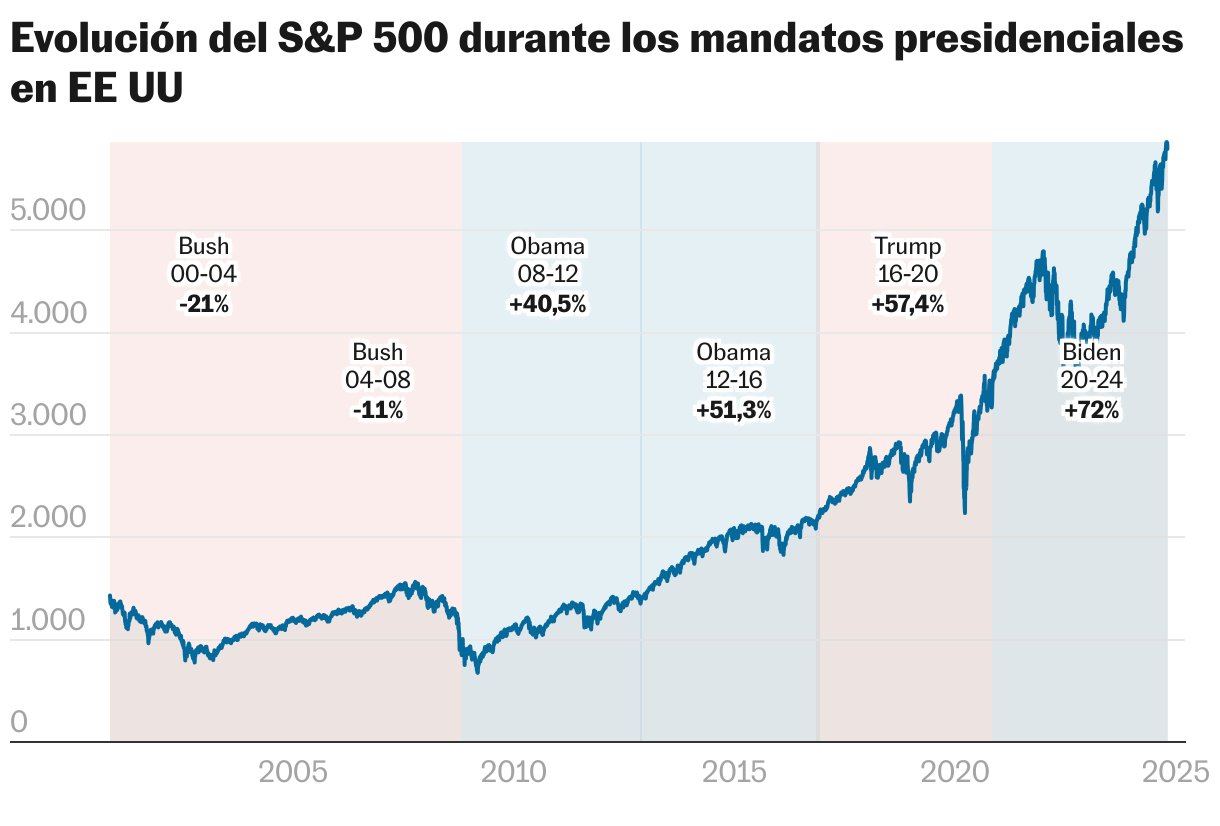

“Pese a la volatilidad a corto plazo de los mercados en torno a la temporada electoral, el S&P 500 se deja influir poco por el partido que consigue el control de la Casa Blanca y nunca ha caído en un año de reelección presidencial”, añaden desde Deutsche Bank. Biden se marcha con el S&P 500 en máximos, tras un mandato en el que el índice ha acumulado un alza superior al 70% (ver gráfico), disfrutando de la remontada tras la pandemia y sorteando las alzas de tipos. En la presidencia de Donald Trump, el S&P trepó cerca del 60% y con la de Obama, más del 50% en cada mandato, en la estela de la recuperación desde mínimos por la crisis de Lehman Brothers. La primera presidencia de George W. Bush, coincidiendo con el pinchazo de las puntocom, dejó un balance de pérdidas del 20% en el S&P 500, y la segunda, unos números rojos del 11%.

“Tanto Harris como Trump serán derrochadores, proponiendo políticas que degradarán aún más la trayectoria fiscal a largo plazo. Las políticas de Harris proporcionarán algunas compensaciones de ingresos, pero darán lugar a un crecimiento más lento y menos inversión. Las políticas fiscales de Trump promoverán el crecimiento, pero aumentarán las presiones sobre los precios y empeorarán las perspectivas de la deuda”, añaden desde Natixis CIB. Aunque gane quien gane, el mercado ya se ocupará en lanzar sus luces rojas de advertencia si el crecimiento se pone en cuestión.