El Tesoro mitiga el impacto de los tipos pero paga más de un 2,2% por la deuda, máximos de 2018

El coste de las nuevas operaciones cae al 3,28% y la vida media de la cartera roza los 8 años, pero el vencimiento de emisiones antiguas eleva la carga financiera

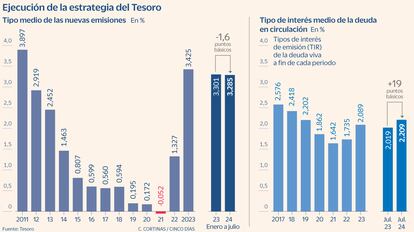

Las rentabilidades de la deuda parecen haber tocado techo. Después una primavera en la que los mercados temían tipos altos por más tiempo, el enfriamiento de la economía ha reajustado, a la baja, las previsiones de tipos de interés. En este contexto, el coste de la deuda emitida por el Tesoro se ha recortado: a cierre de julio, el coste de las nuevas operaciones se situaba en el 3,285%, por debajo de la media de 3,425% registrado en el mismo periodo de 2023.

Pese a ello, el coste de la deuda pública española ha crecido hasta el 2,2%. Hasta la fecha, los esfuerzos acometidos por aumentar la vida media de la cartera de deuda habían servido de escudo para mantener a raya el coste de financiación. Así, en un contexto en el que el BCE ha llegado a incrementar los tipos en 450 puntos básicos, el tipo medio de la deuda ha subido sí, pero con menor intensidad. Desde el mínimo de 1,642% registrado a cierre de 2021, el coste de la deuda en circulación ha escalado 56 puntos básicos, hasta el 2,209% a cierre de julio, máximo de 2018. “La buena gestión financiera realizada en los años tipos cero están permitiendo una mayor solvencia y capacidad de maniobra”, señala Javier Pino, analista de Afi.

Las menores necesidades de refinanciación, unidas al hecho de que las nuevas operaciones seguían disponiendo de unos tipos inferiores a las de referencias amortizadas –muchas de ellas emitidas en los peores momentos de la crisis–, han ayudado contener la carga financiera. Pero ese efecto sustitución empieza a agotarse, en particular en los plazos medios y largos: la deuda a 10 años que ha vencido este año se emitió en 2014, ejercicio en el que esa misma deuda cotizó (en el mercado secundario) en una franja del 4% a principios de año a poco más del 2% al final del ejercicio. Este año las emisiones a 10 años se colocaron a un tipo medio del 2,877%. La última colocación del Tesoro vendió deuda a este plazo al 3,112%.

La ansiada normalización de la política monetaria podría ayudar a suavizar el aumento del coste de financiación. La rebaja de tipos acometida en junio y las expectativas de que se repita este movimiento, al menos, una vez antes de que finalice el año han ayudado a recortar el tipo de las nuevas emisiones. El mejor ejemplo de esta corriente lo encarnan las letras, el activo estrella entre los pequeños ahorradores. Mientras en el primer tramo del año el BCE insistió en su lucha contra la inflación, los rendimientos de la deuda a corto plazo ascendían mes a mes. En el mercado primario las letras a 12 meses se colocaron en marzo al 3,5% y se esperaba que llegaran al 4%. No obstante, en la emisión de agosto esta referencia se sitúa por debajo del 3%.

Las turbulencias de las últimas semanas han acelerado esta tendencia: el mercado espera dos bajadas de tipos en la zona euro y entre dos y tres en Estados Unidos, en las tres reuniones que tiene previstas antes de que finalice el año. En julio Société Générale solo contemplaba una rebaja más de los tipos en la eurozona en lo que queda de año y retrasaba a 2025 el inicio de la normalización monetaria en EE UU. Un entorno de política monetaria más laxa y el fuerte apetito por la deuda española son un caldo de cultivo perfecto para que el Tesoro abarate el coste de la nueva financiación de manera paulatina. En el balance final, el coste de la deuda viva dependerá no obstante del efecto de las emisiones que vencen, cada vez más exigentes porque se colocaron con tipos bajos.

Vuelta de las vacaciones

En agosto la actividad en el mercado de capitales se ralentiza. Después de las dos emisiones de letras efectuadas en las dos últimas semanas, el Tesoro echa el cierre y, como es habitual todos los años, no ha convocado la colocación de deuda a medio y largo plazo prevista para el 22. Será en septiembre cuando retome su actividad, un mes en el que además de las subastas previstas según calendario se suele realizar una operación sindicada. Son meses de elevada actividad porque emisores públicos y privados aceleran las ventas para completar sus ejercicios de financiación antes de que los gestores cierren sus carteras y las condiciones del mercado se estropeen.

En este sentido, España tiene buena parte de los deberes hechos. En el primer semestre, el organismo que dirige Paula Conthe había efectuado emisiones brutas por valor de 150.000 millones, el 58,2% del total previsto para el conjunto del año (257.572 millones de euros). A cierre de julio la vida media de la cartera de deuda se situaba en los 7,94 años, en línea con la estrategia que durante años viene defendiendo el Tesoro de priorizar las emisiones a medio y largo plazo y que está ayudando a soportar con mayor holgura la fuerte subida de los tipos.

Hasta la fecha, tanto las emisiones previstas en el calendario como las sindicadas han dado buena muestra de la confianza de los inversores. Las dos emisiones sindicadas de deuda a 10 años celebradas este año se han saldado con demandas récord: 125.000 millones en la colocación de mayo y 138.000 en la de enero. A estas dos operaciones se suma la colocación a 30 años del pasado febrero, la primera a este plazo desde principio de 2022, antes de que el BCE pusiera fin a la era de los tipos cero. Ante las expectativas de que las tasas no volvieran a subir, los inversores redoblaron su apetito para asegurarse unos cupones atractivos. De este modo, la participación de los inversores extranjeros en estas operaciones rondó el 90%. Y a cierre de mayo, último mes del que se disponen dantos, los inversores foráneos eran propietarios del 41.88% de la deuda.

El fin de los programas de compra de deuda por parte del BCE (y el final de las reinversiones) ha rebajado el peso del organismo europeo en la cartera de deuda: en la actualidad sigue teniendo en su poder el 28,89% del total, a cierta distancia del máximo de 33,58%. En paralelo, los cupones atractivos y las expectativas de que las rentabilidades sigan cayendo (mientras el precio, que evoluciona de forma inversa, sube) han sido un aliciente para que los bancos eleven su exposición a la deuda. Esta estrategia cobra un protagonismo especial ante las expectativas del fin del entorno favorable para el margen de intereses (la diferencia entre lo que gana con los préstamos y lo que paga por los depósitos). Las entidades son propietarias del 13,4% de la deuda en circulación, lejos, con todo, del 30,8% que se registró en los momentos más duros de la crisis de deuda. A día de hoy el binomio riesgo soberano y riesgo financiero no es algo que inquiete a los inversores.

La menor presión financiera sirve de oxígeno a las finanzas públicas. Aunque España se ha librado, de momento, del reproche fiscal de Bruselas (a cierre de 2023 el déficit se situaba en el 3,66%, frente al 3% que establecen los tratados europeos), el elevado endeudamiento podría complicarle el camino. La ratio de deuda sobre PIB ha logrado dejar atrás los máximos del 125,3% registrados en el primer trimestre de 2021. Aunque a cierre de 2023 se situaba en el 107,7%, esta continúa estando lejos del 60% que exigirá Bruselas cuando en 2025 entren en vigor las reglas fiscales. “Es una espada de Damocles”, señala Cristina Gavin, responsable de Renta Fija de Ibercaja Gestión.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días